【原报告在线阅读和下载】:20260319【MKList.com】医药行业2026年投资策略:多层次支付体系持续完善,中国创新初现锋芒 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

山西证券2026年医药行业投资策略报告指出行业评级维持领先大市-B,核心逻辑为多层次支付体系持续完善与中国创新药械国际竞争力显著提升;“十四五”以来获批204个创新药、265个创新医疗器械,2025年前三季度医药license-out总金额达920.3亿美元,首版商保创新药目录纳入19种药品,“基本医保+商业健康险”模式为创新赋能;CXO行业迎来量价齐升、器械板块高端化与出海提速,脑机接口、AI医疗成新增长点,仿制药进入高质量竞争阶段;当前医药板块PE估值29倍处于历史均值以下,2026年重点布局创新药、CXO、脑机接口、AI医疗等方向,同时需警惕宏观经济、政策、地缘政治等风险。

思维导图

详细总结

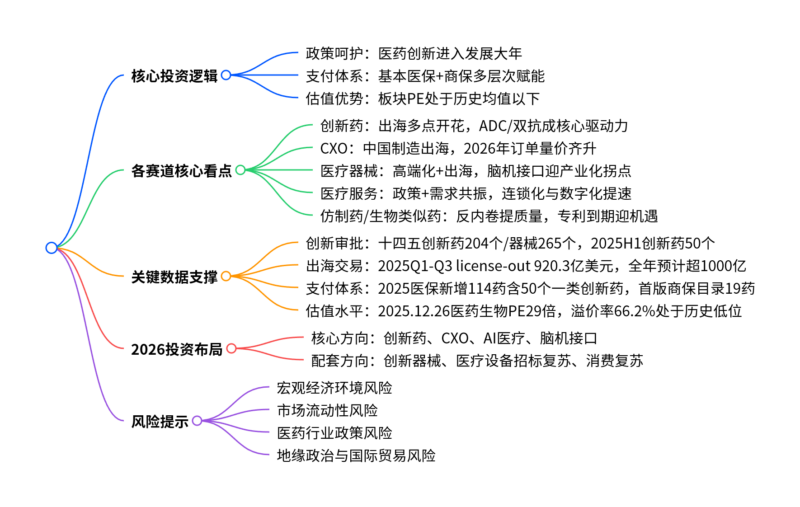

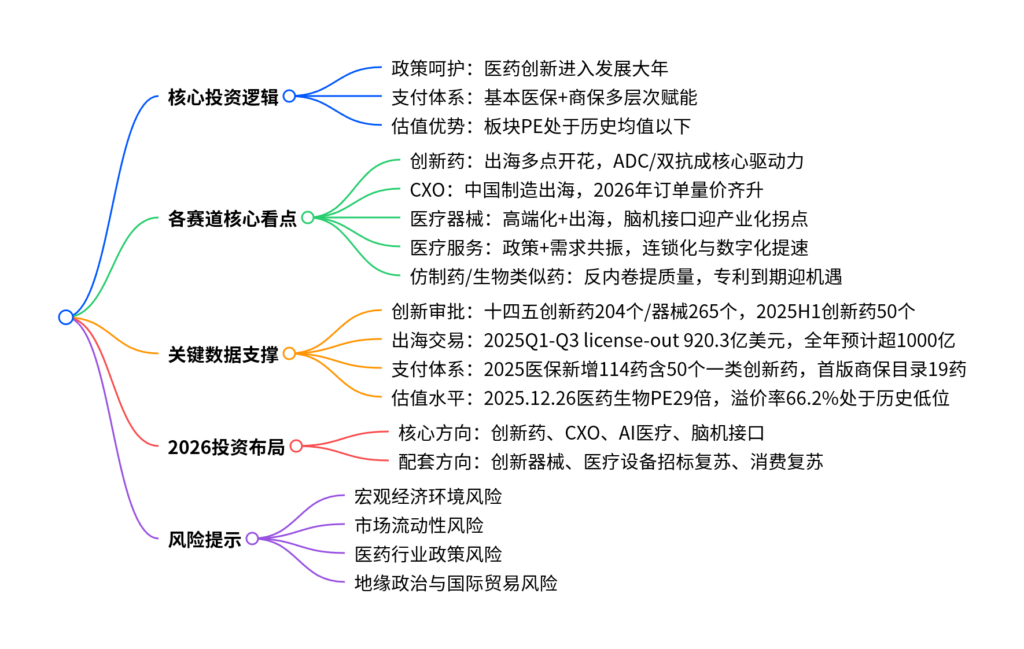

本报告为山西证券2026年医药行业投资策略报告,评级维持领先大市-B,核心围绕多层次支付体系完善与中国医药创新国际化展开,明确各赛道发展趋势与2026年投资方向,同时提示相关风险,以下为分维度详细总结:

一、行业核心底层逻辑:政策+支付双轮驱动,创新迎来黄金期

-

政策强力呵护创新

- “十四五”以来国家药监局批准创新药204个、创新医疗器械265个;2025年1-7月新增批准创新药50个、创新医疗器械49个。

- 我国创新药在研数目占全球30%左右,医药产业规模位居全球第二;2025年前三季度license-out总金额920.3亿美元,全年预计超1000亿美元,合作模式从卖断转向全球开发高比例分成,国际竞争力显著提升。

-

多层次支付体系成型,商保成创新重要支撑

- 2025版国家医保药品目录新增114种药品,其中50个一类创新药;同期发布首版商业保险创新药目录,纳入19种药品,含CAR-T、双特异性抗体等高值/罕见病药物。

- 2024年商业健康险保费规模9773亿元,但当前对创新药械支付占比仅7.7%,预计2035年商保支付规模将达4400亿元,占比提升至44%,增量空间巨大。

- 医保基金运行稳健:2025年1-10月医保统筹基金收入23520.10亿元、支出19036.24亿元,当期结余率19.06%,职工医保与居民医保收支分化显著。

二、各细分赛道发展现状与趋势

(一)制药行业:创新药出海爆发,生物类似药迎专利红利

-

创新药

- 出海成果显著:2025Q1-Q3全球医药重磅交易TOP10中7笔转让方为中国企业,ADC、双抗为核心赛道;2025YTD license-out总金额1216亿美元、首付款65亿美元,远超一级市场融资41亿美元。

- 研发聚焦领域:中国Ⅱ期及以后临床中肿瘤(519项)、血液病(182项)、免疫相关疾病(146项)居前;全球肿瘤药物支出2029年预计达4410亿美元,CAGR超11%,ADC、双抗为增长最快领域,2024年市场规模分别达140亿美元、40亿美元。

-

仿制药&生物类似药

- 仿制药:从价格内卷转向研发+审评管理+质量管控,2025年集采优化规则、药监局严控审批,进入高质量竞争阶段。

- 生物类似药:截至2024年我国获批87款(含胰岛素),抗体类似药占比超50%;复宏汉霖、齐鲁制药、信达生物占据70%市场份额;2025-2030年全球专利药密集到期,2026年到期品种达42个,国产企业出海布局迎来机遇。

(二)医疗器械行业:高端化+出海双主线,脑机接口成新风口

-

行业整体:2025年政策优化,审评审批时限缩短,2030年中国医疗器械市场规模预计达5700亿元;2024年设备招标市场同比降21.1%,2025年末已复苏,2027年医疗设备投资规模要求较2023年增长25%以上。

-

细分亮点

-

手术机器人:2023年市场规模60.1亿元,CAGR24.9%;2024年底国产获批94款,占比81.7%,骨科机器人下沉加速。

-

脑机接口:2025年迎来产业化拐点,七部委出台专项政策,2030年全球市场规模预计破百亿美元;湖北、广东等省市将脑机接口服务纳入医保,技术路线涵盖侵入式、半侵入式、非侵入式,国内企业实现技术突破。

-

医疗耗材:出海从“贸易出海”转向“体系出海”,2025年11月出口金额19.6亿美元,同比增9.7%;高值耗材出口占比从2024年47.1%提升至2025年52.9%,心脉医疗、南微医学等企业海外收入高增。

-

国内医疗器械企业出海核心数据:

证券简称 2025中报海外收入(亿元) 海外收入同比增速 海外收入占比 南微医学 8.98 43.81% 58% 心脉医疗 12.32 77.07% 17.25% 迈瑞医疗 83.32 5.39% 49.77% 爱迪特 3.27 34.43% 67.3%

-

(三)CXO行业:景气度回升,量价齐升可期

- 中国CXO凭借技术、效率、性价比优势,全球市场竞争力提升,地缘政治风险缓和(美国2026财年NDAA未点名中国药企)。

- 国内创新药投融资环境改善,2025年订单持续回暖,低价格订单执行完毕后,2026年有望实现订单量价齐升。

- 2025年CXO指数涨44.30%、CRO指数涨50.35%,受益于创新药BD交易爆发与全球生物科技投融资改善(2025年全球医疗健康私募股权交易预计达1910亿美元,创历史新高)。

(四)医疗服务行业:政策+需求共振,向质量与效率升级

- 医保支付改革深化(DRG/DIP付费2.0全覆盖),倒逼医疗机构提升技术服务收入占比,摆脱药品耗材依赖。

- 民营医疗占比提升,2024年末民营医院26956家,占全国医院总数69.23%,差异化发展特色专科、医养结合。

- 银发经济驱动需求:60岁及以上人口达3.1亿(占比22%),康复护理、医养结合需求激增;行业呈现连锁化、集团化、数字化趋势,头部效应凸显。

- 核心投资主线:技术服务导向型标的、银发经济受益龙头、集采受益消费医疗(白内障、种植牙)、数字化转型先锋。

三、行业估值与2026年投资策略

- 估值水平:截至2025年12月26日,申万医药生物板块PE29倍(TTM,剔除负值),处于历史平均值以下;相对全部A股溢价率66.2%,同样处于历史低位。

- 2025年子行业表现:医疗研发外包(+48.2%)、化学制剂(+28.3%)、其他生物制品(+21.8%)领涨,中药、线下药店涨幅微弱。

- 2026年投资策略:预计行业实现正增长,板块获正收益,重点关注创新药、CXO、AI医疗、脑机接口、创新医疗器械、医疗设备招标复苏、消费复苏(中药、医美、医疗服务) 等方向。

四、风险提示

- 宏观经济环境风险:经济增速放缓削弱终端消费能力,影响自费类医药产品需求。

- 市场流动性风险:流动性紧张导致企业融资难、成本高,下游客户付款延迟加剧经营压力。

- 医药行业政策风险:医保目录调整、集采常态化、医疗反腐等带来的营收与利润波动。

- 地缘政治与国际贸易风险:贸易壁垒、供应链扰动影响药企出海与原材料供应。

关键问题

问题1:中国医药创新的核心成果与国际竞争力体现在哪些方面?

答案:①审批端:“十四五”以来获批创新药204个、创新医疗器械265个,2025年1-7月再批50个创新药、49个创新器械,创新药在研数目占全球30%,产业规模全球第二;②出海端:2025年前三季度license-out总金额920.3亿美元,全年预计超1000亿美元,2025Q1-Q3全球医药重磅交易TOP10中7笔转让方为中国企业,合作模式从单纯卖断升级为与跨国巨头全球开发并享有高比例销售分成;③技术端:ADC、双抗等赛道成为全球肿瘤市场核心增长动力,国内企业相关产品临床数据优异,多个品种具备BIC/FIC潜力。

问题2:“基本医保+商业健康险”的多层次支付体系对医药创新的支撑作用体现在哪,未来空间如何?

答案:①当前支撑:2025版医保目录新增114种药品含50个一类创新药,快速实现创新药普惠;首版商保创新药目录纳入19种医保暂未覆盖的高值/罕见病药物(如CAR-T、双抗),为创新药械搭建商业化路径;2024年商业健康险保费规模达9773亿元,成为创新支付重要资金池。②未来空间:当前商保对创新药械支付占比仅7.7%,预计2035年创新药械市场规模达1万亿元,商保支付规模将提升至4400亿元,支付占比达44%,同时医保通过数据赋能、一站式结算降低商保核保成本,推动商保与医保形成良性互动,进一步放大对创新的支撑作用。

问题3:2026年医药行业各细分赛道的核心投资机会与逻辑分别是什么?

答案:①创新药:核心逻辑是出海成果落地+ADC/双抗等赛道高增长,2025年license-out交易爆发验证国内研发实力,全球肿瘤市场扩容为创新药提供需求基础;②CXO:核心逻辑是行业景气度回升+订单量价齐升,国内创新药投融资改善带动订单回暖,低价格订单执行完毕后2026年迎来量价双升,同时中国制造出海提升全球市场份额;③医疗器械:核心逻辑是高端化国产替代+出海加速+新兴赛道爆发,医疗设备招标复苏、脑机接口迎来产业化拐点,高值耗材出海从“贸易”转向“体系”,龙头企业海外收入高增;④医疗服务:核心逻辑是政策倒逼效率提升+银发经济驱动需求,DRG/DIP付费推动技术服务收入占比提升,老龄化带来的医养结合、康复护理需求打开长期空间,行业连锁化与数字化提升集中度;⑤生物类似药:核心逻辑是全球专利药密集到期,2025-2030年专利药到期品种持续增加,国产企业凭借成本与技术优势实现进口替代与出海。

暂无评论内容