【原报告在线阅读和下载】:20260323【MKList.com】机械行业2026春季策略报告:顺周期盈利修复,逢低布局成长主线 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一、一段话总结

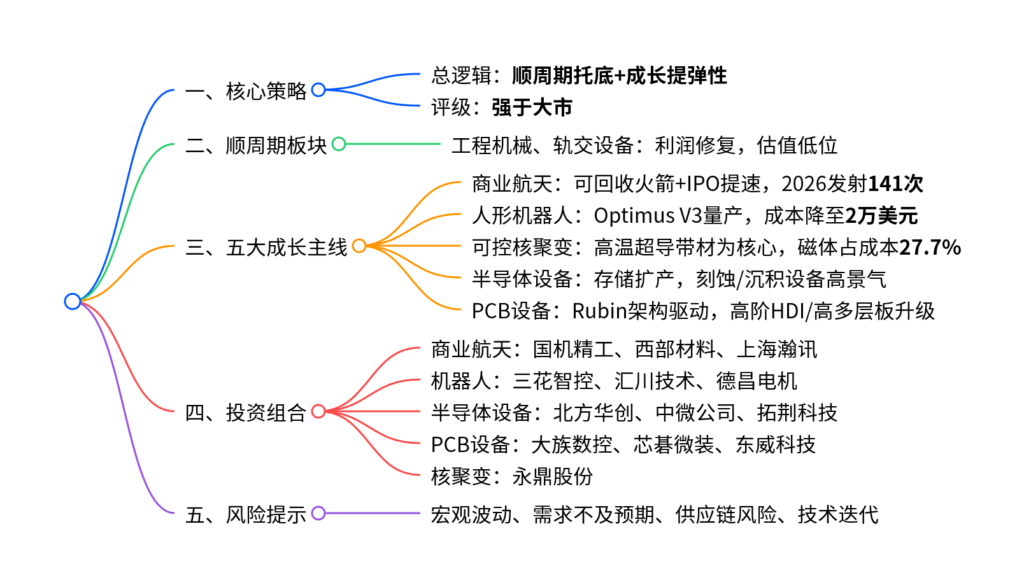

2026年机械行业投资主线为顺周期盈利修复托底+成长赛道提弹性,商业航天、人形机器人、可控核聚变、半导体设备、PCB设备五大高成长方向迎来产业拐点,其中商业航天受益可回收火箭+IPO加速、人形机器人进入量产前夜、核聚变聚焦高温超导带材、半导体设备由存储扩产驱动、PCB设备受益英伟达Rubin架构升级,行业整体维持强于大市评级。

二、思维导图

三、详细总结

(一)行业整体判断:顺周期+成长双轮驱动

-

行情回顾

- 2025年SW机械设备板块上涨41.69%,跑赢沪深300指数24.03pct,超额收益持续扩大。

- 盈利端:19个子行业中17个净利率改善,顺周期板块率先实现利润修复。

- 估值端:板块PE-TTM35.42倍,处于近十年81.1%分位,结构分化显著。

-

2026年核心逻辑

- 顺周期托底:工程机械、轨交设备完成收入→利润修复,估值低位,具备双重修复空间。

- 成长提弹性:商业航天、人形机器人、核聚变、半导体设备、PCB设备需求确定性增强,利润加速释放。

(二)五大成长主线详细分析

1. 商业航天:2026年迎关键拐点

-

核心驱动:可回收火箭技术突破+IPO政策松绑

-

需求预测

指标 2025年 2026年E 同比增速 入轨载荷质量 186.6吨 554.3吨 197% 发射频次 49次 141次 188% 发射市场空间 102.6亿元 140.2亿元 37% -

价值结构:发动机占比54%,箭体结构24%,合计78%。

-

IPO进展:蓝箭航天、中科宇航进入问询/辅导阶段,科创板第五套标准适用。

-

推荐标的:国机精工、西部材料、上海瀚讯。

2. 人形机器人:量产拐点临近

-

产业进展

- 特斯拉Optimus V3:2026Q1发布,年内量产,成本降至2万美元以内(降幅超70%)。

- 关节方案:新增9个旋转关节,关节总数达37个,灵巧手成本降至800美元。

-

市场预测

指标 2025年E 2026年E CAGR 全球市场规模 60亿元 150亿元 65.8% 全球出货量 1.3万台 10.7万台 700% -

核心受益环节:关节总成、旋转执行器、丝杠。

-

推荐标的:三花智控、汇川技术、德昌电机控股。

3. 可控核聚变:看好高温超导带材

- 产业阶段:中国从科研→工程验证,2035年建实验堆,2045年商业电站。

- 成本结构:磁体系统占比27.7%,为价值最高环节。

- 核心材料:REBCO高温超导带材,适配高磁场需求,壁垒最高。

- 推荐标的:永鼎股份。

4. 半导体设备:存储扩产驱动高景气

-

行业周期:存储价格持续上涨,进入产能扩张周期。

-

市场规模

市场 2024年 2026年E CAGR 全球设备市场 1255亿美元 1381亿美元 9.1% 中国大陆市场 491亿美元 594亿美元 10.0% -

核心设备:刻蚀(26%)、薄膜沉积(26%)占比最高,弹性最大。

-

催化:长鑫存储IPO、长江存储Fab3扩产。

-

推荐标的:北方华创、中微公司、拓荆科技。

5. PCB设备:Rubin架构推动升级

- 驱动因素:英伟达Rubin平台量产,AI服务器PCB升级至40-56层,采用M9级覆铜板。

- 设备需求:激光钻孔、LDI曝光、脉冲电镀设备价值量翻倍。

- 市场趋势:高端HDI、封装基板占比持续提升,2029年达19%。

- 推荐标的:大族数控、芯碁微装、东威科技。

(三)投资组合与风险提示

-

核心推荐组合

赛道 核心标的 2026E PE 商业航天 国机精工 69.1 人形机器人 三花智控 39.8 半导体设备 北方华创 35.3 PCB设备 大族数控 57.8 可控核聚变 永鼎股份 45.8 -

风险提示

- 宏观经济波动、下游需求不及预期。

- 供应链不稳定、技术路线迭代风险。

四、关键问题

问题1:2026年机械行业的核心投资逻辑是什么,为何顺周期与成长赛道要同时配置?

答案:2026年机械行业核心逻辑是顺周期盈利修复托底+成长赛道提弹性。顺周期板块(工程机械、轨交)已实现利润修复、估值处于历史低位,提供业绩确定性;成长赛道(商业航天、机器人等)处于产业爆发初期,需求高增、弹性充足,二者结合可兼顾稳健性与进攻性。

问题2:人形机器人2026年的核心产业变化是什么,对供应链有何影响?

答案:核心变化是特斯拉Optimus V3启动量产,单机成本降至2万美元以内,关节方案升级为37个(新增9个旋转关节)。影响:旋转关节、灵巧手、丝杠等核心零部件需求爆发,供应链进入批量交付阶段,相关零部件企业业绩2026年下半年集中兑现。

问题3:半导体设备2026年的核心驱动力来自哪里,哪些设备环节最受益?

答案:核心驱动力是存储芯片行业扩产+技术升级,DRAM向DDR5/HBM升级、3D NAND向300层以上迭代。最受益环节为刻蚀设备(价值占比26%)、薄膜沉积设备(价值占比26%),二者在先进制程中价值量持续提升,订单弹性最大。

暂无评论内容