【原报告在线阅读和下载】:20260325【MKList.com】大飞机行业深度报告:“三足鼎立”格局初现,国产替代万亿蓝海 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球民航市场全面复苏,中国未来20年航空市场规模达1.4万亿美元,成为全球核心增长极;C919订单突破1500架,2026年交付目标≥28架,产能进入爬坡期;全球民航格局由波音、空客双寡头转向ABC三足鼎立,大飞机产业链材料、机体、发动机、机载系统四大环节国产化加速,机体结构基本国产化、发动机CJ-1000A进入适航倒计时,产业链龙头充分受益万亿蓝海市场。

2. 思维导图

3. 详细总结

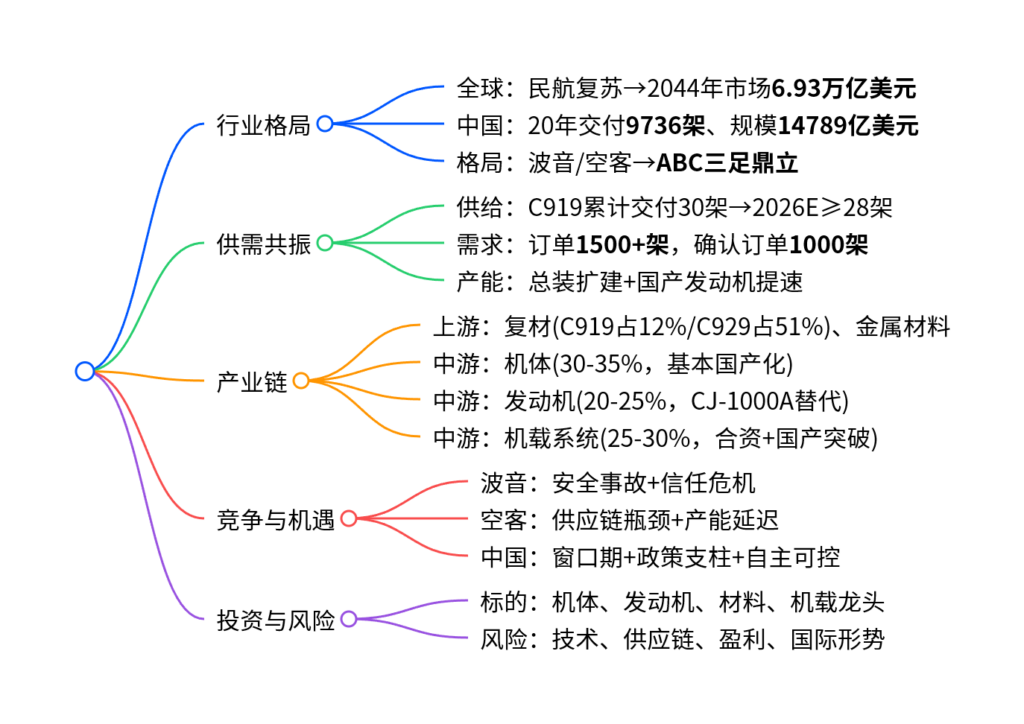

一、全球与中国民航市场:复苏+高增,万亿空间开启

1. 全球市场

- 客运量:2026年突破52亿人次,2044年周转量为2024年2.52倍。

- 机队规模:2044年达50385架,市场总价值6.93万亿美元。

- 结构:窄体机主导,占总需求74.58%。

2. 中国市场(核心数据)

| 指标 | 数值 |

|---|---|

| 未来20年交付飞机 | 9736架 |

| 市场规模 | 14789亿美元,占全球21.2% |

| 单通道客机交付 | 7250架,占比74.47% |

| 旅客周转量增速 | 6.12%,高于全球 |

二、供需共振:C919产能爬坡,订单筑牢基本盘

1. 供给端

- C919累计交付:30架(截至2025年底)。

- 2026年目标:交付≥28架,产能关键年。

- 瓶颈缓解:LEAP-1C供应恢复+CJ-1000A适航推进。

2. 需求端

- 总订单:突破1500架。

- 确认订单:约1000架,金额近1000亿美元。

- 客户:三大航各100架+租赁公司300架+海外突破。

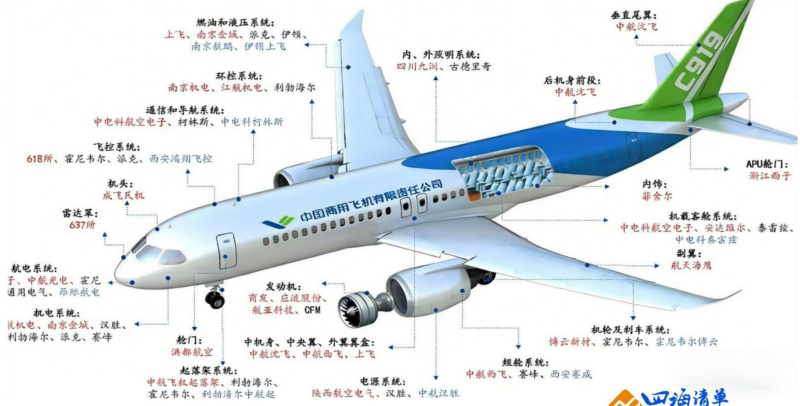

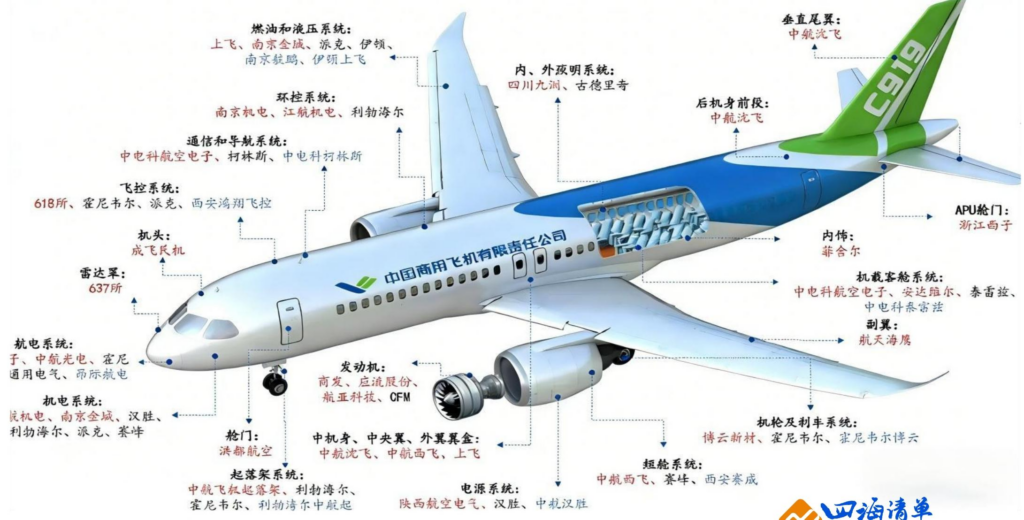

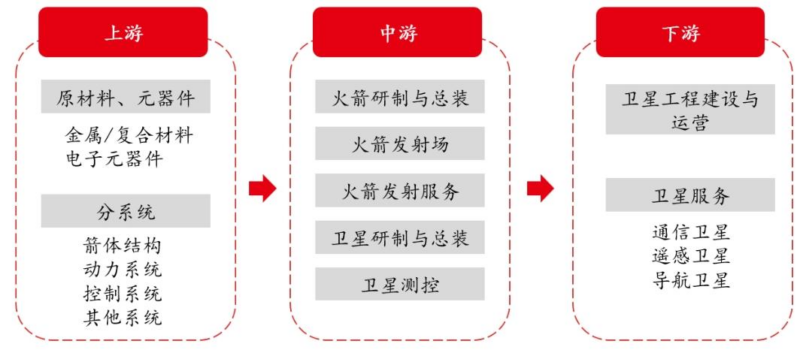

三、产业链全景:四大环节,国产化率阶梯提升

1. 上游材料(轻量化+国产替代)

| 材料类型 | 应用占比 | 国产进展 |

|---|---|---|

| 复合材料 | C919占12%,C929占51% | T800碳纤维实现装机 |

| 铝合金 | 占比65%,主力材料 | 国产供应超50% |

| 铝锂合金 | 占机体7.4% | 仍有进口替代空间 |

| 钛合金 | C919占9.3% | 高于同级波音/空客 |

2. 中游核心系统(价值分布)

-

机体结构(30%-35%)

- 国产化率最高,基本实现自主。

- 供应商:中航西飞、中航沈飞、洪都航空等。

-

航空发动机(20%-25%)

- 全球垄断:CFM、普惠、GE、罗罗占92%。

- 国产替代:CJ-1000A完成6142小时测试,2027年有望装机。

- 市场:未来20年中国民用航发超2万亿元。

-

机载系统(25%-30%)

- 提升国产化率关键环节,以合资为主,逐步突破。

四、全球格局:ABC三足鼎立正式形成

- 波音:737MAX事故+罢工,信任与产能双重承压。

- 空客:发动机瓶颈,2026年月产目标推迟至2027年。

- 中国商飞:依托超大内需+供应链安全,C919+ C929补齐谱系,打破双寡头。

五、投资主线与风险

1. 核心投资方向

- 机体制造:中航西飞、中航沈飞、洪都航空。

- 航空发动机:航发动力、航发控制、航宇科技。

- 高端材料:西部超导、光威复材、宝钛股份。

- 机载系统:中航机载、中航光电。

2. 风险提示

- 技术研发不及预期;

- 国际供应链波动;

- 行业盈利波动;

- 地缘政治影响。

4. 关键问题

问题1:为什么说2026年是中国大飞机产业的关键年份?核心催化是什么?

答案:2026年是C919产能爬坡关键年,目标交付≥28架;航空航天首次写入政府工作报告成为国家支柱产业;同时CJ-1000A进入适航冲刺阶段,叠加波音/空客产能受阻,国产替代迎来最佳时间窗口。

问题2:大飞机产业链中,哪个环节价值最高、哪个环节国产化最慢、哪个环节弹性最大?

答案:①机体结构价值最高(30%-35%)且国产化最彻底;②机载系统国产化最慢(25%-30%),长期依赖合资与进口;③航空发动机弹性最大(20%-25%),CJ-1000A一旦量产将打开2万亿市场,是最核心的国产替代赛道。

问题3:C919为何能打破波音空客双寡头,形成ABC三足鼎立格局?

答案:①中国单一市场足够大(20年1.4万亿美元),提供基本盘;②C919订单超1500架,商业化已验证;③波音/空客均陷入安全与供应链危机;④中国政策强力支持+供应链自主可控,叠加后发技术优势,共同推动格局重构。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容