【原报告在线阅读和下载】:20260402【MKList.com】商业航天深度报告:星辰大海,商业航天万亿级市场扬帆起航 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

本报告指出卫星轨位与频段为不可再生战略资源,全球进入太空“新圈地运动”,可回收火箭成为降本核心,2025年全球发射次数达329次创历史新高;中国已具备商业航天全产业链能力,处于“从1到10”关键阶段,但面临星多箭少、成本偏高核心矛盾,太空算力、6G天地一体化打开万亿空间;投资聚焦火箭/卫星核心零部件与金属3D打印新工艺,重点推荐南风股份、派克新材、华曙高科。

2. 思维导图

3. 详细总结

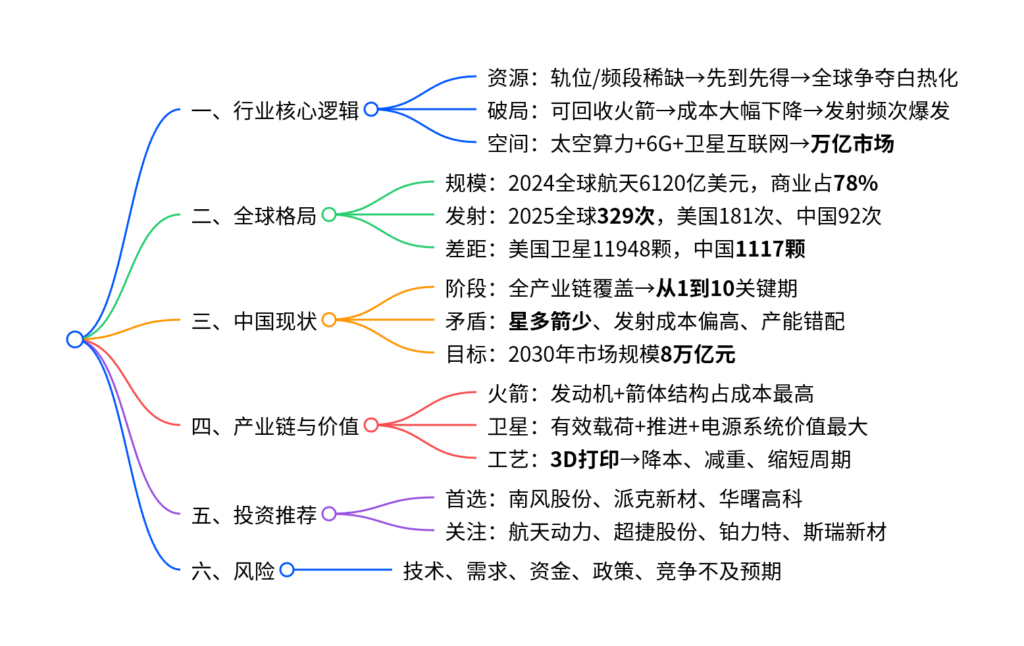

一、行业核心背景:轨位稀缺+可回收降本,开启万亿时代

- 太空资源“新圈地运动”

- 低轨(LEO)仅可容纳6-7.2万颗卫星,物理上限明确。

- 频段遵循先登先占,L/S/C/Ku频段已饱和,仅剩Ka/Q/V可用。

- 中国一次性申报20万+颗,美国SpaceX获批4.2万颗,争夺白热化。

- 可回收火箭是核心破局点

- 猎鹰9号复用30次,成本从5000万→1600万美元,降幅68%。

- 2025年全球发射329次(同比+25.1%),为历史最高。

- 中国14款可回收火箭在研,朱雀三号、长征十二号已入轨验证。

- 市场规模

- 全球:2024年6120亿美元,商业占78%(4800亿美元),CAGR 7.7%。

- 中国:2030年预计达8万亿元,进入黄金发展期。

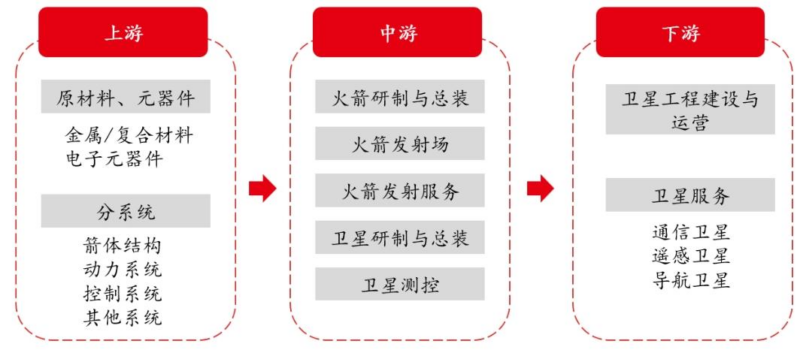

二、中国商业航天:全链覆盖,但“星多箭少”矛盾突出

- 发展阶段

- 2015年政策破冰,已形成原材料→制造→发射→运营全产业链。

- 格局:国家队主导、民企多元参与,民营火箭密集申报IPO。

- 核心矛盾:星多箭少

- 需求:2026-2034年星座需求从244颗→1.5万颗爆发。

- 供给:卫星年产能5090颗,火箭年产能216发,运力严重不足。

- 成本:中国发射成本5000-8000美元/kg,SpaceX仅1500-3000美元/kg。

- 政策与资本

- 政策:2025年设商业航天司,支持科创板第五套标准上市。

- 融资:2025年融资186亿元(+32%),火箭制造占36%。

三、产业链价值拆分:核心零部件+3D打印最受益

-

火箭成本结构

系统 价值占比 核心部件 动力系统 40%-60% 发动机、涡轮泵、推力室 箭体结构 20%-33% 贮箱、整流罩、壳段、法兰 控制系统 15%-25% 飞控、惯导、姿控 -

卫星成本结构

系统 价值占比 核心部件 有效载荷 50% 天线、T/R组件、激光通信 推进系统 40%(平台内) 推力器、贮箱、阀门 电源系统 22%(平台内) 太阳翼、蓄电池 -

3D打印:航天制造最优新工艺

- 优势:一体化成型、减重30%-60%、周期缩短60%-80%。

- NASA案例:发动机开发从18个月→5个月,成本31万→12.5万美元。

- 国内:深蓝航天、蓝箭航天、星河动力批量应用,渗透率快速提升。

四、重点公司评级与逻辑

- 南风股份(300004)—买入

- 传统:核电/地铁通风设备龙头。

- 增量:重型金属3D打印布局航空航天、散热领域。

- 预测:2026年营收8.63亿,净利润0.74亿,PE 85.4x。

- 派克新材(605123)—买入

- 主营:高温合金/钛合金环形锻件。

- 赛道:商业航天箭体+发动机锻件、可控核聚变。

- 客户:蓝箭、星际荣耀、天兵、中科宇航。

- 预测:2026年营收41.0亿,净利润3.62亿,PE 32.7x。

- 华曙高科(688433)—增持

- 工业级金属/高分子3D打印设备龙头。

- 航天:配套火箭发动机喷管、结构件。

- 生态:设备+材料+服务全链条。

- 预测:2026年营收12.0亿,净利润1.4亿,PE 223x。

五、风险提示

- 可回收火箭技术进展不及预期

- 太空算力/卫星互联网需求落地慢

- 行业竞争加剧、成本下杀

- 政策支持、融资环境不及预期

4. 关键问题

问题1:为什么中国商业航天最核心的矛盾是“星多箭少”?带来什么后果?

答案:需求端,中国低轨星座规划超4万颗,年发射需求快速攀升至万颗级;供给端,卫星年产能达5090颗,但商业火箭年产能仅216发,大运力可回收型号尚未成熟,同时发射场与产业链地理错配,导致发射能力严重不足。后果是发射成本居高不下、星座组网延迟、轨位频段抢占被动,制约商业化进度。

问题2:为什么3D打印是商业航天最确定的新工艺方向?量化优势是什么?

答案:3D打印完美匹配航天复杂结构、轻量化、小批量、快速迭代需求。量化优势:①零件数量减少80%-90%;②结构减重30%-60%;③制造周期从数月缩至数周;④成本降低50%-60%。NASA、SpaceX已实现发动机/整箭级应用,中国正从零部件迈向系统级,渗透率将快速提升。

问题3:报告推荐南风股份、派克新材、华曙高科的核心逻辑分别是什么?

答案:①南风股份:传统通风业务稳健,重型金属3D打印切入航天/散热,第二成长曲线明确;②派克新材:商业航天锻件核心供应商,绑定主流民营火箭,同时受益核聚变高增;③华曙高科:国内工业级3D打印设备龙头,航天打印渗透率提升最受益,全产业链闭环壁垒高。

暂无评论内容