2025年光伏行业总结:20250713-2025年光伏策略报告:供给侧拐点已至,新技术持续提升 | 四海报告

一、需求情况

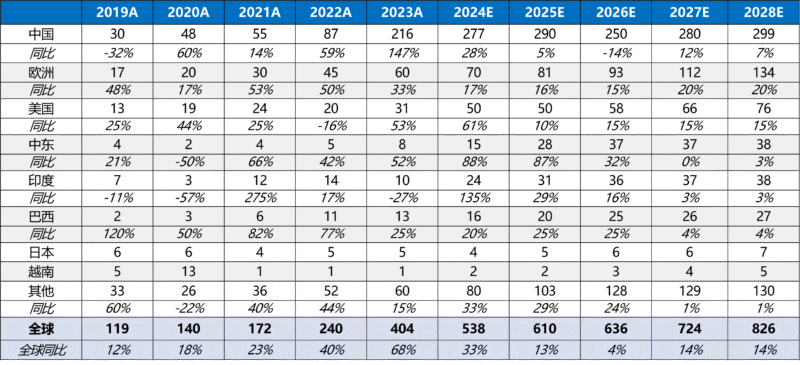

- 国内需求:2025年受136号文影响,1-5月装机197.53GW,同比增长386%,抢装结束后下半年有所放缓,预计全年装机290GW,2026年装机250GW,同比下降约14%。

- 海外市场:美国、欧洲市场增长稳定,预计2025年新增装机分别为50GW、81GW,同比增长10%、16%,后续保持10%-20%的稳定增长态势。新兴市场贡献较多增量,尤其是中东及印度,预计2025年新增装机分别达28GW、31GW,同比增长87%、29%。

- 全球需求:预计2025年全球新增光伏装机610GW,同比增长13%;2026年全球新增光伏装机636GW,同比增长4%,因国内高基数增速有所放缓。

二、供给情况

- 政策引导:2024年末协会呼吁行业自律,工信部发布新规限制产出,2025年上半年抢装需求节奏打乱,抢装结束后价格持续探底。7月中央财经委会议和工信部部长主持的座谈会均强调依法依规治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,随着硅料报价上涨,各环节价格陆续回升。

- 供给侧优化:头部硅料厂商酝酿“收储”,有望实现产能整合,对中小产能进行收并购后关闭,后续其他环节亦有望跟进改善,行业反内卷迫切程度提升,政策关切或进一步提升。

三、产业链情况

- 硅料:总产能约300万吨+(对应1500GW),当前开工率约40%,库存累至40万吨+,各家全成本分布约4-6万元/吨,差异较大,反内卷下不低于成本报价或拉开报价差。

- 硅片:近两年价格战盈利承压,行业开工率约50%,静待行业优化。

- 电池片:TOPCon产能约800GW整体略过剩,库存低,开工率约60%,若价格回暖弹性足。

- 组件:行业持续出清,海外产能逐步落地,开工率约50%,终端价格有望见底修复。

- 玻璃:全行业需求下滑,玻璃持续冷修减产,龙头成本优势维持,但2025年下半年或盈利承压。

- 胶膜:行业格局稳定,龙头凭借规模、工艺以及库存管理等优势成本保持领先。

- 逆变器:大储全球高增,户储稳健增长,工商储开始爆发。

四、新技术进展

- TOPCon:持续提效,组件瓦数目标670W,效率有望提升至24.8%,2024年成本已降至0.23元/W,2025年量产规模加速,渗透率进一步增强。

- BC:多家企业布局,组件效率有望达25%+。

- 钙钛矿:GW级产线陆续启动,预计2025年有望投产,叠层亦逐步推向市场。

五、投资建议

- 高景气度方向:逆变器及支架相关企业,如阳光电源、德业股份、海博思创、锦浪科技、艾罗能源、固德威、禾迈股份、上能电气、中信博、盛弘股份、通润装备、昱能科技、科华数据等。

- 供给侧改革受益方向:成本优势明显的硅料龙头(通威股份、协鑫科技,关注大全能源、弘元绿能),渠道优势强的组件龙头(隆基绿能、阿特斯、晶澳科技、晶科能源、天合光能、横店东磁等)和优势辅材龙头(福斯特、福莱特)等。

- 新技术龙头:爱旭股份、博迁新材、钧达股份、聚和材料、帝科股份等,关注美畅股份。

六、风险提示

竞争加剧,电网消纳问题限制,光伏政策超预期变化,新增装机量不及预期。

图表:光伏年度装机情况及预测(GW)

![图片[1]-【四海读报】20250713:2025年光伏行业总结:供给侧拐点已至,新技术持续提升-四海清单](https://mklist.com/wp-content/uploads/2025/07/图片1-1024x467.png)

2025年中国、美国、欧洲保持稳增,海外贡献较多增量,但中国装机需求仍占比近一半。我 们预计2025年全球新增光伏装机610GW,同增13%,其中中国/美国/欧洲分别新增装机 290/50/81GW,同比5%/10%/16%。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容