储能行业深度报告:出海空间广阔,AI+储能是新增长极

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250829【MKList.com】储能行业深度报告:出海空间广阔,AI+储能是新增长极 | 四海读报

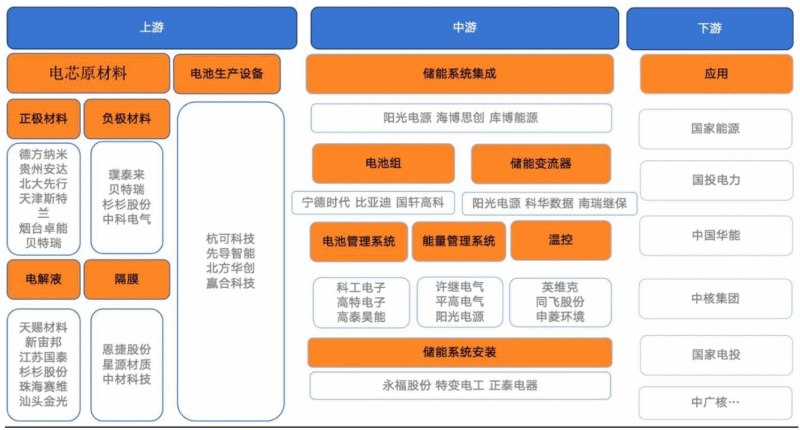

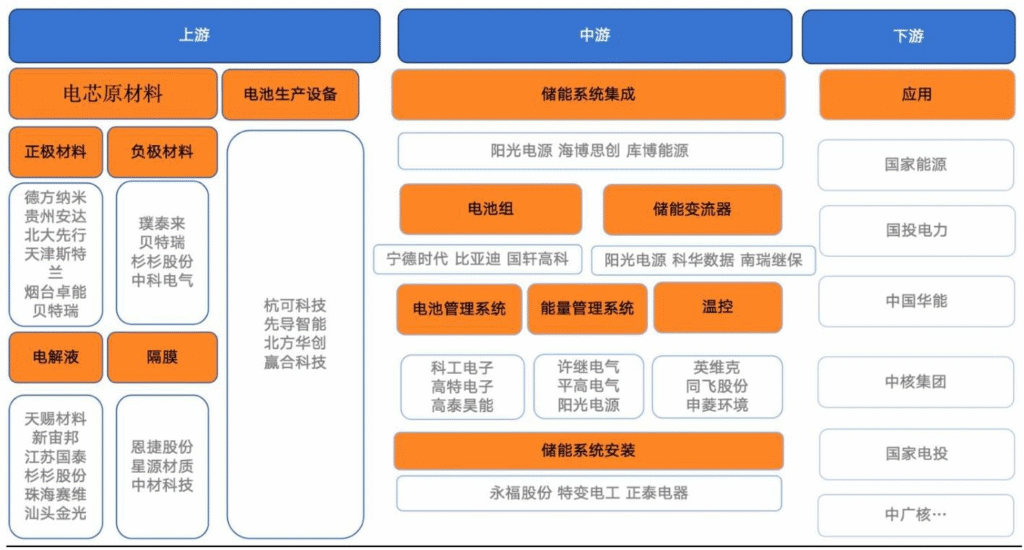

电化学储能产业全景图

1. 一段话总结

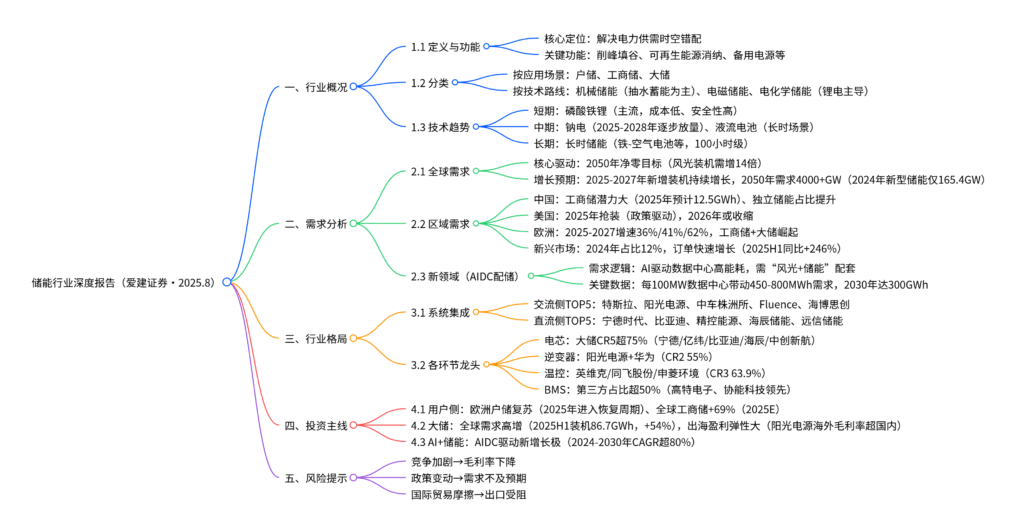

爱建证券2025年8月储能行业深度报告指出,储能作为解决电力供需时空错配的核心工具,在碳中和背景下前景广阔,电化学储能呈现“锂系技术主导、钠离子技术加速突破、长时储能逐步崛起”的格局;需求端,中美欧主导全球市场(2024年合计占全球新增装机88%),国内工商储渗透率低(2024年工业企业最高渗透率仅0.86%)、出海空间大,AI+储能(AIDC配储)成为新增长极(2024-2030年复合增长率超80%,2030年需求预计达300GWh);格局上,电芯企业(宁德时代、比亚迪)与PCS企业(阳光电源、特斯拉)垂直整合竞争,逆变器“阳光电源+华为”双龙头格局稳固(CR2合计55%);投资建议关注海外户储复苏、大储出海及AIDC相关企业,同时需警惕竞争加剧、政策变动及国际贸易摩擦风险。

2. 思维导图(mindmap)

3. 详细总结

一、储能行业核心概况

-

定义与功能

储能是通过技术和装置实现能量“储存-释放”的过程,核心价值是解决电力供需时空错配,提升能源系统稳定性与经济性。其关键功能包括:- 削峰填谷(平抑电网负荷波动)、提升可再生能源消纳能力(适配光伏/风电波动性);

- 备用电源(保障数据中心、医院等关键场景供电)、辅助服务(频率调节、电压稳定);

- 峰谷价差套利(用户侧降本)、延缓电网升级投资(替代输配电基建)。

-

分类与技术路线

按应用场景可分为三类,核心差异如下表:类型 核心场景 驱动因素 2024年关键数据 户储 家庭住宅、分布式光伏配套 居民高电价、电网不稳 欧洲为全球最大市场,2025年需求复苏 工商储 工厂、数据中心、商场 峰谷价差(国内平均超0.7元/kWh)、企业降本 2024年国内装机8.2GWh(+72%),2025E达12.5GWh 大储 电网调峰、风光并网 配储政策、电网调峰缺口 2025H1全球装机86.7GWh(+54%) 按技术路线可分为机械储能(抽水蓄能为主,2024年全球占比54.3%)、电磁储能、电化学储能(新型储能主力,锂电占比96.4%),技术趋势如下表:

技术路线 当前阶段 未来趋势 典型时长 关键节点 磷酸铁锂 商业化成熟 成本持续下降,保持主流地位 2-6h 全球储能市场主导技术 钠离子电池 示范→早期商业化 2025-2028年逐步放量,降本潜力大 1-4h 缓解锂资源依赖,适配户储/工商储 液流电池 工程示范 长时储能主力,适配调峰场景 8-12h+ 10万千瓦级项目投运 铁-空气电池 示范阶段 100小时级长时储能解决方案 50-100h 单位容量成本极低

二、全球储能需求分析

-

全球需求核心驱动

- 长期目标:2050年全球能源系统净零排放,需风光装机增长14倍,带动储能需求达4000+GW(2024年新型储能累计仅165.4GW);

- 短期增长:2024年全球新型储能新增装机188.5GWh(+80%),2025-2027年预计持续增长。

-

区域需求分化

区域 2024年新增装机占比 核心驱动因素 增长预期 中国 57% 工商储渗透率低(最高0.86%)、独立储能政策 2025年源网侧储能+33%,工商储快速增长 美国 19% 《通胀削减法案》税收抵免、2025年抢装 2025年抢装后,2026年或收缩 欧洲 12% 能源安全、光伏装机增长(2025E 70GW) 2025-2027储能增速36%/41%/62% 新兴市场 12% 电力短缺、光伏配储政策 2025H1订单同比+246%,潜力大 -

新增长极:AIDC配储

- 需求逻辑:AI驱动数据中心(AIDC)高能耗,需“绿电+储能”保障供电稳定,《数据中心绿色低碳发展专项行动计划》要求国家枢纽节点绿电占比超80%;

- 关键数据:每100MW数据中心带动450-800MWh储能需求,2024-2030年复合增长率超80%,2030年全球需求预计达300GWh。

三、行业竞争格局

-

系统集成:电芯厂与PCS厂垂直竞争

储能系统按是否带PCS分为交流侧(带PCS)和直流侧(不带PCS),2024年头部企业如下:类型 TOP5企业 竞争特点 交流侧 特斯拉、阳光电源、中车株洲所、Fluence、海博思创 PCS企业领先(技术+海外经验) 直流侧 宁德时代、比亚迪、精控能源、海辰储能、远信储能 电芯企业垄断(垂直整合优势) -

各核心环节格局

- 电芯:大储市场高度集中(CR5超75%),头部为宁德时代、亿纬锂能、比亚迪、海辰储能、中创新航;小储市场竞争激烈(CR5 65%),亿纬锂能、瑞浦兰钧领先;

- 逆变器:“阳光电源+华为”双龙头稳固,2024年全球CR2达55% ,腰部企业竞争激烈;

- 温控:格局持续集中,2024年TOP3(英维克、同飞股份、申菱环境)占比63.9% ,TOP10占比84.4%;

- BMS:第三方厂商占比超50%,头部为高特电子、协能科技、海博思创、比亚迪、阳光电源(合计占比56.08%)。

四、投资主线与企业估值

-

三大投资方向

- 用户侧储能:欧洲户储2024Q4起库存消化,2025年进入恢复周期;全球工商储2025E新增18.6GWh(+69%);

- 大储:全球需求高增(2025H1装机86.7GWh,+54%),出海企业盈利弹性大(阳光电源海外毛利率超国内);

- AI+储能:AIDC配储成新增长极,关注温控、逆变器、电芯相关企业。

-

核心企业估值(截至2025.8.27)

| 代码 | 名称 | 总市值(亿元) | 归母净利润(亿元) | PE | ||||

|---|---|---|---|---|---|---|---|---|

| 2025E | 2026E | 2027E | 2025E | 2026E | 2027E | |||

| 300750.SZ | 宁德时代 | 12838.6 | 657.1 | 787.4 | 926.9 | 19.5 | 16.3 | 13.9 |

| 300274.SZ | 阳光电源 | 1971.8 | 126.2 | 139.5 | 154.7 | 15.6 | 14.1 | 12.7 |

| 300014.SZ | 亿纬锂能 | 1089.3 | 51.9 | 69.1 | 85.2 | 21.0 | 15.8 | 12.8 |

| 002837.SZ | 英维克 | 696.2 | 6.2 | 8.4 | 10.6 | 112.3 | 82.9 | 65.7 |

| 605117.SH | 德业股份 | 547.6 | 38.6 | 48.2 | 57.3 | 14.2 | 11.4 | 9.6 |

| 688472.SH | 阿特斯 | 355.2 | 23.9 | 34.9 | 43 | 14.9 | 10.2 | 8.3 |

| 002335.SZ | 科华数据 | 280.0 | 6.7 | 8.8 | 10.5 | 41.8 | 31.8 | 26.7 |

| 300763.SZ | 锦浪科技 | 257.9 | 11.2 | 13.9 | 16.7 | 23.0 | 18.6 | 15.4 |

| 002518.SZ | 科士达 | 205.7 | 5.8 | 7.6 | 9.2 | 35.5 | 27.1 | 22.4 |

| 688411.SH | 海博思创 | 203.8 | 8.6 | 11.3 | 13.9 | 23.7 | 18.0 | 14.7 |

| 603063.SH | 禾望电气 | 161.2 | 6.3 | 7.7 | 9.2 | 25.6 | 20.9 | 17.5 |

| 300068.SZ | 南都电源 | 147.3 | 0.3 | 2.4 | 3.5 | 491.0 | 61.4 | 42.1 |

| 301658.SZ | 首航新能 | 137.7 | 2.59 | 3.41 | 8.49 | 53.2 | 40.4 | 16.2 |

| 688032.SH | 禾迈股份 | 136.1 | 4.6 | 6.1 | 7.8 | 29.6 | 22.3 | 17.5 |

| 300990.SZ | 同飞股份 | 119.3 | 2.9 | 4.3 | 5.9 | 41.1 | 27.8 | 20.2 |

| 300693.SZ | 盛弘股份 | 118.9 | 5.5 | 7.1 | 8.8 | 21.6 | 16.7 | 13.5 |

| 300827.SZ | 上能电气 | 121.8 | 6.3 | 8.1 | 10.1 | 19.3 | 15.0 | 12.1 |

| 002121.SZ | 科陆电子 | 115.9 | 0.5 | 1.5 | 3.5 | 231.9 | 77.3 | 33.1 |

| 688390.SH | 固德威 | 115.3 | 2.9 | 5.1 | 7 | 39.8 | 22.6 | 16.5 |

| 688063.SH | 派能科技 | 126.3 | 2.1 | 3.7 | 5.6 | 60.1 | 34.1 | 22.6 |

| 688717.SH | 艾罗能源 | 105.2 | 4.2 | 6.3 | 8.2 | 25.1 | 16.7 | 12.8 |

| 688348.SH | 昱能科技 | 75.3 | 2.6 | 3.4 | 4.4 | 29.0 | 22.1 | 17.1 |

| 002150.SZ | 通润装备 | 46.5 | 3.0 | 4.0 | 4.9 | 15.5 | 11.6 | 9.5 |

五、风险提示

- 竞争加剧风险:新能源领域产品价格下滑,行业毛利率面临下降压力;

- 政策风险:部分地区新能源依赖政策支持,若政策变动可能导致需求不及预期;

- 国际贸易摩擦风险:美国、欧洲等可能提高关税或设置贸易壁垒,影响国内企业出口。

4. 关键问题

问题1:储能行业的核心技术发展格局是什么?未来5-10年的技术突破方向在哪里?

答案:当前储能行业技术以电化学储能为主导,其中锂离子电池(尤其是磷酸铁锂)占新型储能装机的96.4%,是短期(3-5年)的主流技术;未来5-10年将呈现“三主线并行”格局:

- 锂系技术深化:磷酸铁锂持续降本,锰系改进型电池(LMFP/M3P)以更高能量密度补位高端市场;

- 钠离子技术突破:因资源广泛、低温性能优异,2025-2028年逐步放量,适配户储、工商储场景,长期可缓解锂资源依赖;

- 长时储能崛起:液流电池(8-12小时级,适配调峰)、锌系电池(3-10小时级,适配工商储)、铁-空气电池(100小时级,多日级储能)加速示范,解决可再生能源多日波动问题。

问题2:全球储能需求增长的核心驱动力是什么?主要区域(中、美、欧)的需求特点及增长预期有何差异?

答案:全球储能需求增长的核心驱动力是2050年净零排放目标(需风光装机增长14倍)、可再生能源渗透率提升(光伏/风电波动性需储能适配)、区域能源安全博弈(如欧洲“去俄能源依赖”)。

各区域差异如下:

- 中国:需求以“政策转市场化”为核心,源网侧独立储能占比提升(2024年57.6%),工商储是最大增量(2025E 12.5GWh,2024年增速72%),用户侧配储渗透率低(工业企业最高0.86%);

- 美国:短期受政策驱动(《大而美法案》FEOC条款),2025年抢装(避免2026年税收抵免失效),长期依赖电网韧性需求(极端天气),但2026年或因政策收缩需求;

- 欧洲:需求由“能源安全+光伏增长”双驱动,户储为传统优势市场,工商储+大储加速崛起(2025-2027增速36%/41%/62%),2028年工商储+大储占比将达71%。

问题3:储能行业各核心环节(系统集成、电芯、逆变器)的竞争格局特点是什么?头部企业的核心优势在哪里?

答案:各环节格局呈现“头部集中、垂直整合”特征,具体如下:

- 系统集成:分为交流侧(带PCS)和直流侧(不带PCS),交流侧由PCS企业主导(特斯拉、阳光电源,核心优势:电网适配技术+海外经验),直流侧由电芯企业垄断(宁德时代、比亚迪,核心优势:垂直整合能力+供应链成本控制),预计2025年电芯企业将向交流侧突破;

- 电芯:大储市场高度集中(CR5超75%),宁德时代(技术+产能规模)、亿纬锂能(出货增速快)、比亚迪(垂直整合)为头部;小储市场竞争激烈(CR5 65%),亿纬锂能、瑞浦兰钧领先,尾部企业差距小;

- 逆变器:“阳光电源+华为”双龙头格局稳固(2024年CR2 55%),核心优势:技术成熟度(并网适应性)、全球化渠道(阳光电源欧洲份额持续提升),腰部企业(锦浪科技、古瑞瓦特)竞争聚焦细分市场。

暂无评论内容