可控核聚变行业周报:Helion预计年内验证发电,英伟达首度布局聚变领域

报告原文阅读和下载

【夸克网盘】报告原文下载:【夸克网盘】 https://pan.quark.cn/s/fe42cc605010#/list/share/09daf08450f44e0dbb8af18154061ed9

链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

【迅雷云盘】报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1

链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

报告在线阅读:20250830【MKList.com】可控核聚变行业周报:Helion预计年内验证发电,英伟达首度布局聚变领域 | 四海读报

1. 一段话总结

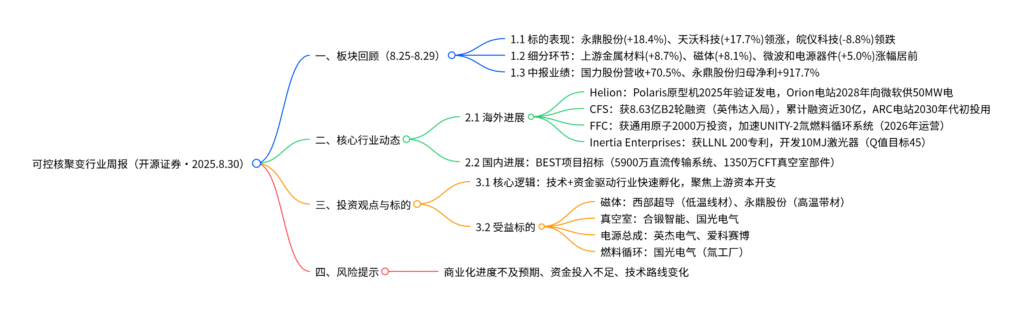

开源证券2025年8月30日可控核聚变行业周报指出,本周(8月25-29日)板块内磁体(+8.1%) 、上游金属材料(+8.7%) 涨幅居前,永鼎股份(+18.4%) 、天沃科技(+17.7%) 等标的领涨;行业动态方面,美国Helion官宣第七代原型机Polaris预计2025年内完成发电验证,CFS完成8.63亿美元B2轮融资(英伟达NVentures首度入局),国内BEST项目招标有序推进(如5900万元直流传输系统采购);当前行业受技术进步与资金投入驱动进入快速孵化阶段,建议关注磁体、真空室、电源总成等上游环节标的,同时警惕商业化进度不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 开源证券 |

| 发布时间 | 2025年8月30日 |

| 行业评级 | 看好(维持) |

| 核心主题 | 海外技术验证加速(Helion年内发电)+ 资本活跃(英伟达入局),聚焦上游环节机会 |

二、板块表现回顾(2025.8.25-8.29)

1. 标的涨跌幅TOP5

| 类型 | 公司名称 | 代码 | 本周涨跌幅 | 总市值(亿元) | 核心业务(聚变相关) |

|---|---|---|---|---|---|

| 涨幅前五 | 永鼎股份 | 600105.SH | +18.4% | 162.72 | 高温超导带材 |

| 天沃科技 | 002564.SZ | +17.7% | 78.93 | 蒸汽冷凝罐 | |

| 爱科赛博 | 688719.SH | +16.9% | 53.03 | 磁体电源、PSM电源 | |

| 厦门钨业 | 600549.SH | +12.0% | 488.66 | 上游钨材料 | |

| 王子新材 | 002735.SZ | +10.1% | 66.01 | 电容 | |

| 跌幅前五 | 皖仪科技 | 688600.SH | -8.8% | 29.73 | 氦检漏、真空检漏设备 |

| 弘讯科技 | 603015.SH | -5.9% | 49.36 | 欧洲项目磁体电源 | |

| 赛晶科技 | 0580.HK | -5.6% | 26.79 | 脉冲电源 | |

| 雪人集团 | 002639.SZ | -5.6% | 85.37 | 氦气压缩机 | |

| 中核科技 | 000777.SZ | -5.1% | 77.45 | 阀门 |

2. 细分环节表现

| 细分环节 | 本周涨跌幅 | 核心驱动因素 |

|---|---|---|

| 上游金属材料 | +8.7% | 聚变项目资本开支加速,钨、铌等材料需求提升 |

| 磁体 | +8.1% | 高温超导技术路线受关注(CFS融资落地) |

| 微波和电源器件 | +5.0% | 电源总成需求随装置建设增加 |

| 可控核聚变板块合计 | +3.9% | 海外技术突破+国内项目推进 |

| 真空室等金属锻件 | +1.6% | BEST项目真空室采购启动 |

| 其他设备或部件 | +0.7% | 设备需求分散,部分标的调整 |

| 电源总成 | -0.1% | 个别标的(如英杰电气)短期调整 |

3. 2025H1核心标的业绩

| 公司名称 | 营收(亿元) | 营收同比 | 归母净利(亿元) | 归母净利同比 | 核心驱动(聚变相关) |

|---|---|---|---|---|---|

| 国力股份 | 5.69 | +70.5% | 0.36 | +142.7% | 氢闸流管、回旋管等微波器件 |

| 赛晶科技 | 8.88 | +35.5% | 0.94 | +178.1% | 脉冲电源订单增长 |

| 西部超导 | 27.23 | +34.8% | 5.46 | +56.7% | 低温超导线材需求提升 |

| 广大特材 | 25.34 | +34.7% | 1.85 | +332.7% | 特种钢材用于堆内构件 |

| 永鼎股份 | 22.60 | +24.1% | 3.19 | +917.7% | 高温超导带材业务放量 |

三、核心行业动态

1. 海外关键进展

| 主体 | 动态内容 | 时间节点 | 行业影响 |

|---|---|---|---|

| Helion | 第七代原型机Polaris预计2025年内验证发电;Orion商业电站建设启动,2028年向微软供50MW电 | 2025.8.25 | 磁化靶FRC路线工程可行性验证在即 |

| CFS | 完成8.63亿美元B2轮融资(英伟达NVentures入局),累计融资近30亿;ARC电站2030年代初投用 | 2025.8.28 | 高温超导托卡马克路线获资本认可,加速商业化 |

| FFC | 获通用原子2000万美元投资,UNITY-2氚燃料循环系统2026年运营 | 2025.8.26 | 解决D-T燃料循环难题,推动商业化落地 |

| Inertia Enterprises | 获LLNL 200项专利,开发10MJ激光器(Q值目标45),靶丸成本<1美元/枚 | 2025.8.27 | 激光聚变路线降本突破 |

2. 国内项目推进(BEST项目)

| 招标主体 | 采购项目 | 预算金额(万元) | 截止时间 | 项目意义 |

|---|---|---|---|---|

| 聚变新能 | TF/PF/CS/CC直流传输系统制造及测试 | 5900 | 2025.9.12 | 保障BEST装置磁体供电稳定 |

| 等离子所 | CFT真空室部件制造 | 1350 | 2025.9.19 | 推进装置真空系统建设 |

| 等离子所 | CLB真空室部件制造 | 1280 | 2025.9.9 | 完善馈线系统真空密封性能 |

| 聚变新能 | 低温泵和冷阱 | 890 | 2025.9.15 | 保障装置深低温环境 |

四、投资观点与受益标的

1. 核心逻辑

当前可控核聚变行业处于技术验证向商业化孵化过渡阶段,海外(Helion发电验证、CFS融资)与国内(BEST项目)进展共振,叠加英伟达等科技巨头入局,推动板块情绪与资本投入双升,建议聚焦上游装备、材料等直接受益于项目资本开支的环节。

2. 受益标的分类

| 环节 | 标的名称 | 代码 | 核心产品(聚变相关) | 2025H1关键数据 |

|---|---|---|---|---|

| 磁体 | 西部超导 | 688122.SH | 低温超导线材 | 营收27.23亿(+34.8%) |

| 永鼎股份 | 600105.SH | 高温超导带材 | 归母净利3.19亿(+917.7%) | |

| 联创光电 | 600363.SH | 高温超导磁体服务 | 营收16.48亿(+6.5%) | |

| 真空室/堆内构件 | 合锻智能 | 603011.SH | 真空室、第一壁 | 营收9.82亿(+8.2%) |

| 国光电气 | 688776.SH | 第一壁、包层 | 营收2.31亿(-34.2%) | |

| 安泰科技 | 000969.SZ | 堆内构件特种材料 | 营收37.15亿(-5.3%) | |

| 电源总成 | 英杰电气 | 300820.SZ | 磁体电源、PSM电源 | 营收7.22亿(-9.4%) |

| 爱科赛博 | 688719.SH | 磁体电源、PSM电源 | 营收4.30亿(+7.9%) | |

| 赛晶科技H | 0580.HK | 脉冲电源 | 归母净利0.94亿(+178.1%) | |

| 燃料循环 | 国光电气 | 688776.SH | 氚工厂设备 | – |

| 检测设备 | 皖仪科技 | 688600.SH | 氦检漏、真空检漏设备 | 归母净利0.01亿(+103.6%) |

五、风险提示

- 商业化进度不及预期:磁约束装置仍面临净能量输出、长期稳定运行等工程挑战,若验证失败可能影响投资积极性;

- 资金投入不及预期:当前公共资金主导投资,若政府或国企投入放缓,将延缓项目建设;

- 技术路线变化风险:磁约束(托卡马克)、惯性约束(激光)等路线竞争激烈,若主流路线变更,相关标的需求可能受冲击。

4. 关键问题

问题1:本周英伟达首度入局可控核聚变领域(投资CFS),这一事件对行业及国内相关标的有何影响?

答案:

- 对行业:① 验证技术路线:英伟达入局标志高温超导托卡马克路线获科技巨头认可,提升全球资本对聚变商业化的信心,预计后续更多跨行业资本(如半导体、能源)可能跟进;② 加速技术融合:英伟达的AI、算力技术或与CFS的磁体控制、装置仿真结合,提升聚变装置运行效率。

- 对国内标的:① 直接利好磁体环节:国内高温超导带材(永鼎股份)、低温线材(西部超导)厂商,或因技术路线共鸣获得订单弹性;② 间接带动上游材料:CFS加速ARC电站建设(2030年代初投用),将拉动超导材料、特种钢材(广大特材)需求,国内相关供应商有望进入全球供应链。

问题2:Helion预计2025年内验证发电,其技术路线(磁化靶FRC)与传统托卡马克相比有何核心优势?这一突破对行业商业化节奏有何意义?

答案:

- 核心优势:① 发电效率高:直接提取聚变反应产生的带电粒子电能,无需加热水驱动涡轮机,系统效率显著高于传统热循环;② 燃料优势:采用氘-氦3燃料,避免氘-氚反应产生的中子辐射,简化工程设计;③ 装置灵活:脉冲运行模式可灵活调节功率,装置体积仅为传统托卡马克的1/5,降本明显。

- 商业化意义:① 缩短验证周期:若年内发电验证成功,将成为全球首个实现聚变发电的商业装置,证明磁化靶路线的工程可行性,推动行业从“技术验证”向“商业化试点”过渡;② 倒逼路线竞争:促使托卡马克(CFS)、激光聚变(Inertia)等路线加速进展,形成“多路线并行”的商业化格局,整体缩短行业商业化时间(预计从2050年提前至2030年代末)。

问题3:国内BEST项目本周密集招标(如5900万元直流传输系统),从招标内容看,当前国内聚变项目建设的核心聚焦哪些环节?这些环节的国内供应商竞争格局如何?

答案:

- 核心聚焦环节:① 磁体供电系统(如5900万元直流传输系统):保障TF/PF等磁体稳定运行,是装置等离子体约束的核心;② 真空系统(如1350万元CFT真空室):维持装置高真空环境,避免等离子体与杂质反应;③ 低温系统(如890万元低温泵):为超导磁体提供深低温环境(接近绝对零度),确保超导性能。

- 竞争格局:① 磁体供电:爱科赛博(技术领先,获多个项目订单)、英杰电气(国内较早布局,客户覆盖广)主导,海外厂商(如德国西门子)占比逐步下降;② 真空室/堆内构件:合锻智能(真空室龙头,BEST主力供应商)、国光电气(第一壁/包层优势)、安泰科技(特种材料支撑)形成“三足鼎立”;③ 低温系统:中科清能(获亿元A轮融资,传承EAST技术)、雪人集团(氦气压缩机)为主,海外依赖度较高(如法国液化空气),国产替代空间大。

暂无评论内容