固态电池设备专题深度系列一:等静压设备——制约固态电池量产的关键瓶颈

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250901【MKList.com】固态电池设备专题深度系列一:等静压设备——制约固态电池量产的关键瓶颈 | 四海读报

1. 一段话总结

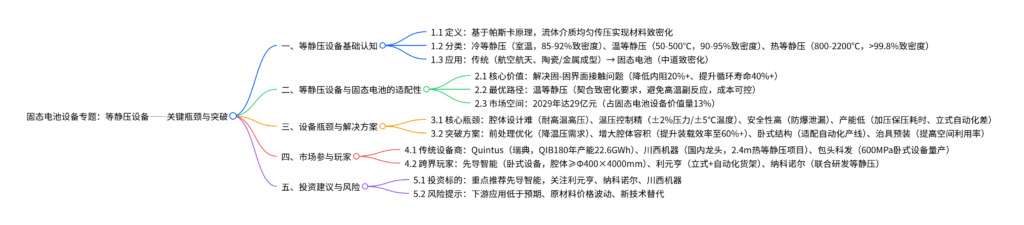

东吴证券2025年9月1日发布的固态电池设备专题报告指出,等静压设备是制约固态电池量产的关键瓶颈,其凭借帕斯卡原理实现三维均匀致密化,有效解决固态电池固-固界面接触问题;按温度分为冷/温/热三类,温等静压因在致密化性能、成本与效率间平衡,成为当前固态电池最优工艺路径,2029年其市场空间有望达29亿元。目前设备存在腔体设计难、温压控制精、安全性要求高及产能效率低(升温加压耗时、立式腔体自动化差)等瓶颈,可通过前处理优化、增大腔体容积、采用卧式结构等方案缓解;国内外玩家(传统设备商Quintus、川西机器,跨界玩家先导智能、利元亨)加速布局,投资建议重点关注先导智能,同时需警惕下游应用、原材料价格及技术替代风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 东吴证券 |

| 发布时间 | 2025年9月1日 |

| 核心主题 | 等静压设备——制约固态电池量产的关键瓶颈,及技术突破、市场空间与投资机会 |

| 分析师 | 周尔双(S0600515110002)、李文意(S0600122080043) |

| 数据逻辑 | 结合技术原理、企业进展、产能预测,测算市场空间并提出解决方案 |

二、等静压设备基础认知

1. 技术原理与分类

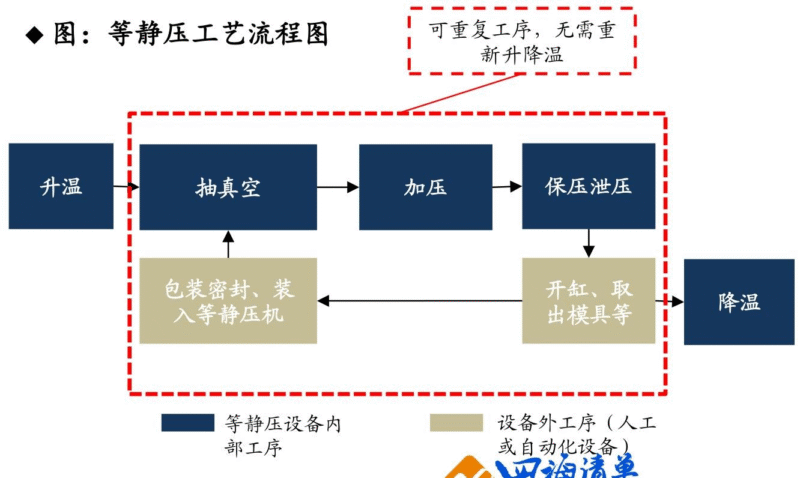

等静压技术利用流体介质不可压缩性与压力均匀传递特性,通过“包套密封→升温→抽真空→加压→保压→降压→降温”流程,实现材料致密化。按成型温度分为三类,核心差异如下:

| 类型 | 工作温度 | 工作压力 | 致密度 | 适用场景 | 量产效率 | 设备价格 |

|---|---|---|---|---|---|---|

| 冷等静压(CIP) | 室温 | 100-630MPa | 85-92% | 硫化物/聚合物固态电池预制 | 高 | 低价位 |

| 温等静压(WIP) | 50-500℃ | 50-500MPa | 90-95% | 氧化物/复合电解质电池 | 中 | 中价位 |

| 热等静压(HIP) | 800-2200℃ | 100-200MPa | >99.8% | 航空航天关键部件 | 低 | 超高价位 |

2. 传统应用与行业基础

- 发展历程:1955年Battelle研究所首创热等静压,历经70年验证,技术成熟;

- 传统场景:覆盖航空航天(涡轮盘近净成形)、医疗(生物假体)、电子(耐磨元件)等,为固态电池应用奠定工业基础;

- 核心作用:改善金属组织(消除偏析)、高性能陶瓷致密化(低温达理论密度)、铸件缺陷修复(消除缩孔)。

三、等静压设备在固态电池中的核心价值

1. 解决固态电池核心痛点——固-固界面接触问题

- 痛点:固态电池循环中易出现界面接触劣化、孔隙残留、颗粒接触不足,导致锂枝晶生成、内阻升高;传统热压/辊压因压力方向单一,易产生边缘效应,难以实现三维致密化;

- 等静压优势:基于帕斯卡原理,360°均匀施压(通常>100MPa),使致密度提升至95%+,离子电导率提升30%+,内部电阻率降低20%+,循环寿命提升40%+。

2. 温等静压成最优工艺路径

- 技术适配:温度(50-500℃)与压力(50-500MPa)契合固态电解质稳定性要求,避免高温副反应(如电极烧结);

- 成本效率:能耗与设备成本低于热等静压,量产潜力高于冷等静压(冷等静压致密度仅85-92%,需二次处理);

- 资质优势:仅需A6类超高压容器许可证(热等静压需额外符合《固定式压力容器安全技术监察规程》),监管门槛低。

3. 市场空间预测(2029年达29亿元)

假设全球固态电池产能从2024年17GWh增至2029年190GWh,单GWh设备投资从5-6亿元降至2.5亿元,等静压设备占固态电池设备价值量13%,测算如下:

| 年份 | 全球固态电池产能(GWh) | 单GWh设备投资(亿元) | 固态电池设备总需求(亿元) | 等静压设备需求(亿元,13%) |

|---|---|---|---|---|

| 2025E | 22 | 5 | 25.0 | 3.3 |

| 2026E | 33 | 4 | 44.0 | 5.7 |

| 2027E | 55 | 3.5 | 77.0 | 10.0 |

| 2028E | 100 | 3 | 135.0 | 17.6 |

| 2029E | 190 | 2.5 | 225.0 | 29.3 |

四、设备核心瓶颈与突破方案

1. 核心瓶颈

| 瓶颈类型 | 具体表现 |

|---|---|

| 技术壁垒 | 腔体设计(需耐高温高压,采用钢丝预应力缠绕结构)、温压控制(±2%压力/±5℃温度精度) |

| 产能效率 | 加压(2-12分钟)、保压泄压(1-30分钟)耗时久;立式腔体依赖行车上下料,自动化差 |

| 安全性 | 高温高压下介质泄漏/爆炸风险,需防爆、泄压、冗余冷却系统 |

2. 突破方案

-

提升效率:

- 前处理优化:降低温度(200℃→120℃),缩短升温时间(45-70分钟→20分钟);

- 增大腔体容积:腔体直径从100mm增至800mm,装载效率从20%→60%+,单台年产能达22.6GWh;

- 治具预装:提前适配腔体尺寸装载电池,减少闲置时间,保护电芯降低损耗。

-

适配产线:采用卧式腔体结构,贴近地面便于对接机械臂/输送线,降低厂房高度要求,同时通过自动化介质回收系统解决介质清除与热损失问题。

五、市场参与玩家进展

1. 传统等静压设备商

| 企业 | 类型 | 核心进展 |

|---|---|---|

| Quintus(瑞典) | 海外龙头 | 推出QIB180温等静压设备(600MPa/145℃),年产能22.6GWh;研发2000L级卧式设备 |

| 川西机器 | 国内龙头 | 交付2.15m冷等静压设备,签约2.4m×3.5m热等静压项目,与美尔森石墨合作固态电池 |

| 包头科发 | 一级标的 | 批量交付600MPa卧式温等静压整线,覆盖实验/中试/量产型,牵头制定行业指南 |

2. 跨界玩家(锂电设备/电池厂)

| 企业 | 类型 | 核心进展 |

|---|---|---|

| 先导智能 | 锂电设备 | 推出卧式等静压设备(腔体≥Φ400×4000mm,600MPa/150℃),适配自动化产线 |

| 利元亨 | 锂电设备 | 立式等静压+自动化货架,交付广汽硫化物中试线,与宁德/比亚迪测试设备 |

| 纳科诺尔 | 锂电设备 | 联合欧阳明高团队研发等静压设备,辊压设备市占率领先(极片厚度精度±1.5μm) |

| 宁德时代 | 电池厂 | 公开10件等静压专利,2027年计划小批量上车全固态电池(能量密度400Wh/kg) |

六、投资建议与风险提示

1. 投资建议

- 重点推荐:固态电池设备整线供应商【先导智能】(卧式设备领先,整线布局完善);

- 建议关注:【利元亨】(整线交付能力)、【纳科诺尔】(辊压+等静压布局)、【川西机器】(中航机载子公司,技术雄厚)、【包头科发】(一级标的,量产设备落地)、【Quintus】(海外龙头)。

2. 风险提示

- 下游应用进展低于预期:固态电池多数仍处实验室阶段,商用化时间不确定;

- 上游原材料价格波动:电解质依赖锆、锗等贵金属,价格上涨影响需求;

- 新技术替代风险:半固态为过渡方案,全固态或其他电池技术可能淘汰现有产线。

4. 关键问题

问题1:为何温等静压是当前固态电池致密化的最优工艺路径?与冷/热等静压相比核心优势是什么?

答案:

温等静压成为最优路径的核心原因是在技术适配性、成本、效率三者间实现平衡,具体优势对比如下:

- 技术适配性:温等静压工作温度(50-500℃)与压力(50-500MPa)契合固态电解质(如氧化物、复合电解质)稳定性要求,既能通过中温促进材料热塑性变形提升致密度(90-95%),又避免热等静压(800-2200℃)导致的电极烧结、结构破坏;冷等静压(室温)虽成本低,但致密度仅85-92%,需二次处理,无法直接满足固态电池性能需求。

- 成本与效率:设备价格为中价位,低于热等静压的“超高价位”;量产效率为“中”,高于热等静压的“低”(冷却时间长),且无需冷等静压的二次加工,契合产业化量产需求。

- 资质门槛:仅需A6类超高压容器许可证,无需热等静压额外的《固定式压力容器安全技术监察规程》审批,落地周期更短。

问题2:等静压设备当前制约固态电池量产的核心瓶颈是什么?对应的突破方案如何落地?

答案:

核心瓶颈集中在产能效率低与产线适配性差,具体及突破方案如下:

-

核心瓶颈:

- 效率端:加压(2-12分钟)、保压泄压(1-30分钟)为主要耗时环节,单轮流程周期长;

- 产线端:主流立式腔体依赖行车上下料,无法对接固态电池自动化产线,且对厂房高度要求高(推高改造成本)。

-

落地方案:

- 效率突破:通过“增大腔体容积”实现规模化,如Quintus腔体直径从100mm增至800mm,装载效率从20%提升至60%+,单台年产能达22.6GWh,单位千瓦时成本从>0.5欧元降至0.04-0.10欧元;

- 产线适配:采用“卧式腔体结构”,如先导智能卧式设备贴近地面,可直接对接机械臂/输送线,同时搭配自动化介质回收系统,解决介质清除与热损失问题,自动化效率接近传统锂电产线。

问题3:从投资角度看,等静压设备相关标的的核心竞争力体现在哪些方面?不同类型玩家(传统设备商vs跨界玩家)的优势差异是什么?

答案:

等静压设备标的核心竞争力在于技术壁垒(高压/温压控制)、产线适配性(自动化/规模化)、下游绑定(电池厂合作),不同玩家优势差异显著:

-

核心竞争力判断标准:

- 技术端:能否实现600MPa级压力、±2%压力精度、±5℃温度控制;

- 产线端:是否具备卧式腔体、大容积(≥500L)、自动化上下料能力;

- 下游端:是否与宁德/比亚迪/LGES等头部电池厂达成中试/量产合作。

-

玩家优势差异:

- 传统设备商(如Quintus、川西机器):优势在超高压技术积累,如Quintus70年经验,川西机器国内市占率90%,擅长解决腔体设计、安全性等底层技术问题,但需适配固态电池场景的产线自动化改造;

- 跨界玩家(如先导智能、利元亨):优势在产线整合能力,依托锂电设备自动化经验,快速推出卧式设备对接产线,且与电池厂合作紧密(如先导智能与宁德战略合作),但需补齐高压温压控制的长期技术沉淀。

- 投资优先级:优先选择“技术+产线+下游”三端兼备的标的,如先导智能(卧式设备技术+整线布局+宁德合作)。

暂无评论内容