统一大市场系列研究之一:补贴与竞争:哪些地区和行业内卷更严重?

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250901【MKList.com】统一大市场系列研究之一:补贴与竞争:哪些地区和行业内卷更严重? | 四海

1. 一段话总结

东吴证券2025年9月1日发布的统一大市场系列报告指出,地方政府长期通过土地补贴与财税补贴进行“逐底竞争”以吸引企业,2017-2024年70城工业部门年均获土地补贴1.45万亿元(占GDP 1.3%),2023年制造业企业所得税优惠约7300亿元(占GDP 0.56%);从地区与行业看,中西部省份的汽车制造、电气机械、电子设备行业“利润率与税负率双低”(如河北汽车制造利润率1.9%/税负率2.7%、安徽电子设备利润率-0.6%/税负率1.1%),内卷更严重;当前受房地产承压、反内卷政策、消费税改革三大变革影响,地方政府正从“逐底竞争”转向“逐顶竞争”(优化营商环境、构建创新生态)。

2. 思维导图(mindmap)

3. 详细总结

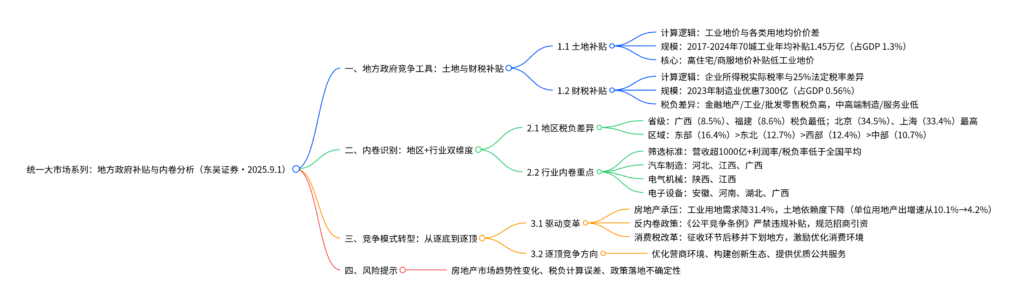

一、地方政府竞争的核心工具:土地补贴与财税补贴

地方政府长期以“土地+财税”双补贴开展横向竞争,通过降低工业成本吸引企业,形成“以地促工业化”模式,具体规模与逻辑如下:

1. 土地补贴:以地价剪刀差降低工业成本

-

计算逻辑:通过“工业用地均价”与“各类用地均价”的价差,量化工业部门获得的“土地交叉补贴”(商业/住宅部门间接补贴工业部门)。

-

核心数据:

- 2024年70城地价差异:住宅地价10683元/平、商服地价3802元/平,分别是工业地价(497元/平)的21.5倍、7.9倍;

- 2017-2024年规模:70城年均出让工业仓储用地4.3万平,按工业地价算年均地价款1884亿元,按各类用地均价算1.64万亿元,年均补贴1.45万亿元,占同期全国GDP的1.3%。

2. 财税补贴:以企业所得税优惠为核心

-

计算逻辑:参考IMF方法,以“企业所得税实际缴纳额”与“按25%法定税率计算的应纳税额”的差额,衡量税收优惠规模(含全国性优惠与地方额外返还)。

-

核心数据:

-

2023年制造业:利润总额6.3万亿元,法定应纳税额1.58万亿元,实际缴纳8496亿元,税收优惠约7300亿元,占当年GDP的0.56%;

-

行业税负差异(2023年):

行业类别 税负率(税收/增加值) 典型高税负行业 典型低税负行业 金融地产 金融业24.5%、房地产业21.4% – – 工业 制造业16.8%、采矿业16.4% 烟草制品业62.1%、石油煤炭加工12.0% 电子设备2.0%、电气机械2.7% 服务业 批发零售16.8% – 信息技术服务业、科技服务业

-

二、内卷识别:地区与行业的“双低”特征

通过“利润率+税负率”双指标,筛选营收超1000亿元的省份与重点行业,识别内卷严重领域,核心结果如下:

1. 地区税负整体差异

| 维度 | 具体表现 |

|---|---|

| 省级排名 | 税负最低3省:广西(8.5%)、福建(8.6%)、湖南(8.7%); 税负最高2市:北京(34.5%)、上海(33.4%)(因总部经济税收集中) |

| 区域排名 | 东部(16.4%)> 东北(12.7%)> 西部(12.4%)> 中部(10.7%) (中部因总部少、高税负行业占比低,税负最低) |

2. 重点行业内卷名单(2023年)

| 行业 | 全国基准(利润率/税负率) | 内卷省份及核心数据(营收超1000亿) |

|---|---|---|

| 汽车制造业 | 5.3% / 4.2% | 河北(1.9% / 2.7%,营收3105亿)、江西(3.9% / 2.5%,营收1367亿)、广西(-1.0% / 2.5%,营收1367亿) |

| 电气机械制造业 | 6.0% / 2.7% | 陕西(2.3% / 1.8%,营收2454亿)、江西(5.0% / 0.9%,营收5165亿) |

| 计算机电子设备业 | 5.0% / 2.0% | 安徽(-0.6% / 1.1%,营收4216亿)、河南(2.8% / 1.0%,营收6795亿)、湖北(-3.3% / 0.7%,营收3868亿)、广西(1.4% / 0.6%,营收1230亿) |

注:经检验,低利润对税负率的影响仅0.4个百分点,调整后上述省份税负仍显著低于全国水平,确认为内卷导致。

三、竞争模式转型:从“逐底”到“逐顶”的三大驱动

地方政府传统“逐底竞争”(降成本、宽标准)正转向“逐顶竞争”(优环境、建生态),核心驱动因素为三大变革:

1. 变革一:房地产市场承压,土地补贴模式难持续

- 工业用地需求下降:2024年70城工业用地成交面积3.5亿平,较2022年高点减少31.4%;

- 土地依赖度降低:制造业向技术密集型转型,单位工业用地产出增速从2001-2012年的10.1% 降至2013-2022年的4.2%,低价供地边际效益递减。

2. 变革二:反内卷政策收紧,规范招商引资

- 政策密集出台:2024年《公平竞争条例》严禁无依据税收/补贴优惠,2025年中央财经委会议要求“加强招商信息披露”;

- 宏观税负影响:地方逐底竞争加剧宏观税负下降,2024年小口径税负(税收/GDP)13%(降至2000年水平),政策规范将遏制无序竞争。

3. 变革三:消费税改革,引导地方关注消费端

- 改革方向:推进消费税征收环节后移并下划地方(2024年消费税1.65万亿,占税收9.4%);

- 行为转变:地方政府从“重生产补贴”转向“重消费环境优化”,虽消费税规模有限,但将成为转型起点。

四、风险提示

- 房地产市场波动风险:若房地产出现趋势性变化,地方土地财政及补贴能力将受显著影响;

- 税负计算误差风险:税负率分母(增加值/营收/利润)的经济口径与税务口径不完全一致,可能存在统计偏差;

- 政策落地不确定性:反内卷执行力度、消费税改革进度可能影响地方政府行为转型节奏。

4. 关键问题

问题1:报告中识别“行业内卷”的核心指标与逻辑是什么?哪些省份和行业的内卷特征最显著?

答案:

-

核心指标与逻辑:以“利润率+税负率”双低为核心识别标准,需同时满足三个条件:① 行业营收超1000亿元(产业有规模);② 利润率显著低于全国平均(盈利承压);③ 税负率显著低于全国平均(地方补贴力度大),排除“低利润导致低税负”的干扰后(调整后税负仍低),确认为内卷式竞争。

-

最显著的省份与行业:

- 汽车制造业:河北(利润率1.9%/全国5.3%,税负率2.7%/全国4.2%)、江西(3.9%/5.3%,2.5%/4.2%)、广西(-1.0%/5.3%,2.5%/4.2%);

- 电气机械制造业:陕西(2.3%/6.0%,1.8%/2.7%)、江西(5.0%/6.0%,0.9%/2.7%);

- 电子设备制造业:安徽(-0.6%/5.0%,1.1%/2.0%)、河南(2.8%/5.0%,1.0%/2.0%)、湖北(-3.3%/5.0%,0.7%/2.0%)、广西(1.4%/5.0%,0.6%/2.0%);

上述领域集中在中西部省份,依赖低税负补贴吸引企业,导致盈利与税收双弱。

问题2:地方政府“土地补贴”的规模与结构如何?这种补贴模式为何当前难以为继?

答案:

-

规模与结构:

- 规模:2017-2024年70城工业部门年均获土地补贴1.45万亿元,占同期全国GDP的1.3%;

- 结构:通过“地价剪刀差”实现——2024年70城住宅地价(10683元/平)、商服地价(3802元/平)分别是工业地价(497元/平)的21.5倍、7.9倍,以高收益用地补贴低工业用地,降低企业落地成本。

-

难以为继的原因:

- 房地产承压:2024年70城工业用地成交面积较2022年降31.4%,土地出让收入下滑,补贴能力减弱;

- 产业转型:制造业从劳动密集型转向技术密集型,单位工业用地产出增速从10.1%降至4.2%,低价供地的边际效益递减;

- 政策规范:“反内卷”政策要求减少无序补贴,土地价差模式不符合公平竞争导向。

问题3:地方政府从“逐底竞争”转向“逐顶竞争”的核心驱动因素是什么?“逐顶竞争”将聚焦哪些方向?

答案:

-

核心驱动因素:三大变革共同推动转型:

- 房地产承压:土地财政能力下降,传统“以地促工业化”模式难持续,倒逼补贴逻辑转变;

- 反内卷政策:《公平竞争条例》《中央财经委会议精神》严禁违规税收/土地补贴,遏制“拼成本”的无序竞争;

- 消费税改革:消费税征收环节后移并下划地方,地方政府从“重生产补贴”转向“重消费环境优化”,形成新激励。

-

“逐顶竞争”聚焦方向:不再依赖要素成本优势,而是通过三大维度提升竞争力:

- 优化营商环境:减少市场壁垒,实现公平竞争,降低企业制度性交易成本;

- 构建创新生态:加大研发支持,培育优质资本与人才,聚焦中高端制造与服务业;

- 提升公共服务:完善基础设施(如算力、交通)、优化消费场景,以高质量服务吸引企业与居民。

暂无评论内容