新能源车及锂电板块2025年中报业绩总结:终端景气支撑,步入向上拐点

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250902【MKList.com】能源车及锂电板块2025年中报业绩总结:终端景气支撑,步入向上拐点 | 四海读报

1. 一段话总结

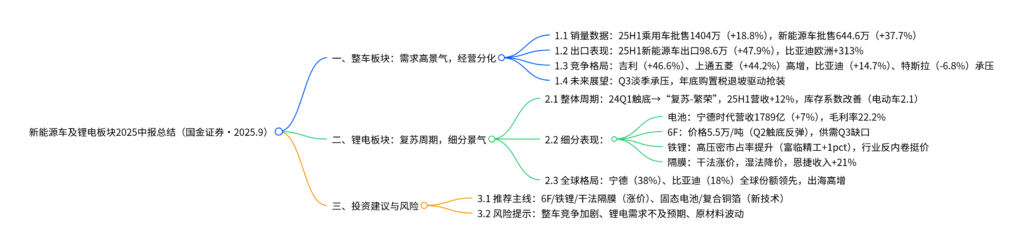

国金证券2025年9月新能源车及锂电板块中报总结显示,终端需求景气支撑行业步入向上拐点:25H1国内新能源车批售644.6万辆(同比+37.7%),出口98.6万辆(同比+47.9%),但行业竞争加剧导致整车企业经营分化(吉利+46.6%、比亚迪+14.7%);锂电板块自24Q1触底后进入“复苏-繁荣”周期,25H1板块营收同比+12%,宁德时代(1789亿元,+7%)、比亚迪(全球份额18%)龙头地位稳固,细分环节中6F(价格反弹至5.5万元/吨)、高压密铁锂(市占率提升)、干法隔膜(触底反弹) 景气度领先,新技术(固态电池中试、复合铜箔)与新场景(数据中心、机器人)打开第二增长极,投资建议聚焦涨价赛道与龙头企业,风险提示竞争加剧与需求不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、整车板块:需求高景气与竞争分化并存

25H1国内乘用车与新能源车市场需求维持高增,但价格战与消费属性强化导致企业经营分化,Q3淡季承压后年底或迎抢装。

1. 核心销量数据

| 指标 | 25H1数据 | 同比变动 | 25Q2数据 | 同比变动 | 关键亮点 |

|---|---|---|---|---|---|

| 乘用车批售(万辆) | 1404 | +18.8% | 776.4 | +25.5% | 以旧换新拉动,创历史新高 |

| 乘用车零售(万辆) | 1090.4 | +10.8% | 578.5 | +15.5% | 历史次高(仅次于2018年) |

| 新能源车批售(万辆) | 644.6 | +37.7% | 359.9 | +33.5% | 出口高增(比亚迪插混海外扩张) |

| 新能源车零售(万辆) | 547.1 | +33.2% | 305.0 | +30.7% | 纯电占比回升(中低端代步车爆款) |

| 新能源车出口(万辆) | 98.6 | +47.9% | 58.6 | +76.2% | 比亚迪欧洲装机6GWh(+313%) |

2. 企业经营分化

- 高增长企业:吉利汽车(25H1批售70.4万辆,+46.6%)、上通五菱(26.9万辆,+44.2%),强新车周期驱动;

- 稳健企业:奇瑞(61.4万辆,+12.1%)、长城(26.7万辆,+13.2%),成本控制与产品力支撑;

- 承压企业:特斯拉中国(19.2万辆,-6.8%)、本田(13.5万辆,-29.4%),海外需求下滑与产品迭代滞后。

3. 未来展望

- Q3淡季:地方补贴退坡+24年高基数,8月乘用车增速近0%,新能源车增速降至10%附近;

- 年底抢装:新能源车购置税2025年退坡(26-27年减半、28年全额征收),预计11-12月需求集中释放,全年零售增速约5%。

二、锂电板块:进入“复苏-繁荣”周期,细分环节景气分化

自24Q1触底后,锂电板块收入与库存同步向上,细分环节中6F、高压密铁锂、干法隔膜景气度领先,龙头企业盈利优势显著。

1. 整体周期与库存

- 周期定位:24Q1触底→“复苏-繁荣”阶段,25H1板块营收同比+12%,产成品存货同比+42%,补库周期预计持续至25年底-26年;

- 库存改善:25Q2电动车/动力/储能电池库存系数分别从24Q1的2.4/4.9/7.0降至2.1/4.7/6.9,电动车库存低于合理水平(2.5)。

2. 细分环节业绩对比(25H1)

| 细分环节 | 营收(亿元) | 营收同比 | 扣非净利(亿元) | 净利同比 | 毛利率 | 核心亮点 |

|---|---|---|---|---|---|---|

| 电池 | 2621 | +9% | 287 | +29% | 22.2% | 宁德时代收入1789亿(+7%),全球份额38% |

| 铁锂正极(LFP) | 285 | +31% | -4(减亏) | – | 5.9% | 高压密产品溢价,富临精工市占率+1pct |

| 结构件 | 114 | +24% | 9 | +21% | 19.3% | 科达利连续7季度净利率超10% |

| 负极 | 219 | +24% | 22 | +26% | 25.9% | 人造石墨市占率92%(+6pct) |

| 6F(电解液) | 156 | +14% | 7 | +10% | 18.6% | 价格从4.7万→5.5万/吨,Q3供需缺口 |

| 隔膜 | 90 | +17% | 0.18 | -97% | 17.2% | 干法涨价,湿法降价,行业亏损 |

3. 核心环节深度分析

- 电池:宁德时代(25H1毛利率22.2%、净利率10.9%)盈利领先,比亚迪全球动力装机份额18%(+2.4pct),海外市场(欧洲、东南亚)贡献主要增量;

- 6F:天赐材料(市占率37%)、多氟多(21%)主导格局,9月需求超2.46万吨(有效产能2.45万吨),预计延续提价;

- 高压密铁锂:湖南裕能(市占率29%)、富临精工(6%)领跑,二烧工艺壁垒下,产品加工费较普通铁锂高30%-50%,宁德神行电池放量驱动需求;

- 干法隔膜:恩捷股份收入+21%,干法价格触底反弹(12μm干法从0.8→1.0元/平),湿法因产能分散仍处降价通道。

三、投资建议与风险提示

1. 投资建议

- 涨价赛道:6F(天赐材料、多氟多)、高压密铁锂(富临精工、湖南裕能)、干法隔膜(恩捷股份、星源材质);

- 新技术:固态电池(中试线设备、锂金属负极)、复合铜箔(25H2产业化落地,设备与材料龙头);

- 新场景:数据中心储能(宁德时代、亿纬锂能)、机器人结构件(科达利、震裕科技);

- 龙头企业:电池(宁德时代)、负极(尚太科技、中科电气)、结构件(科达利)。

2. 风险提示

- 整车端:行业价格战加剧、新能源车产销量不及预期、海外地缘政治风险;

- 锂电端:原材料(锂、镍)价格波动、储能需求不及预期、新技术(固态电池)进展滞后。

4. 关键问题

问题1:25H1新能源车出口同比+47.9%,表现显著优于国内零售(+33.2%),核心驱动因素是什么?对锂电产业链有何影响?

答案:

- 出口高增核心驱动:① 产品竞争力提升:比亚迪插混车型(秦PLUS、宋PLUS)在欧洲、东南亚性价比优势显著,25H1欧洲装机6GWh(同比+313%);② 政策红利:海外(如欧盟《新电池法规》)对高能量密度电池需求增加,国内电池企业(宁德、比亚迪)提前布局认证;③ 本地化产能:比亚迪泰国工厂、宁德德国工厂投产,降低关税与物流成本,缩短交付周期。

- 对锂电产业链的影响:① 拉动电池出口:25H1动力电池出口占比从24年的15%升至20%,宁德时代海外收入+33%、比亚迪+153%;② 材料需求分化:海外高端车型偏好三元电池,容百科技(高镍三元)、中伟股份(三元前驱体)出口业务增长超50%;③ 盈利优化:海外订单毛利率较国内高5-8pct,推动电池企业整体盈利改善(宁德时代海外净利率15%+)。

问题2:锂电板块中6F环节在25Q2触底后Q3反弹,价格从4.7万升至5.5万元/吨,供需格局改善的核心逻辑是什么?后续盈利修复空间如何?

答案:

- 供需改善核心逻辑:① 需求端:电解液产量持续攀升(7月18.7万吨→9月预计19.5万吨),6F需求从7月2.25万吨增至9月2.46万吨;② 供给端:中小产能出清,有效产能从24年的3.0万吨降至25年2.45万吨(多氟多、天赐材料等头部企业产能利用率超90%);③ 成本端:碳酸锂价格8月上涨(从12→15万元/吨),推动6F成本支撑逻辑强化。

- 盈利修复空间:① 短期:当前6F价格5.5万元/吨,头部企业(天赐材料)单吨净利约0.5万元(Q2亏损0.2万元),若价格升至6万元/吨,单吨净利可达1万元;② 长期:25年全球6F需求超28万吨(同比+35%),有效产能29万吨,供需紧平衡下,盈利有望恢复至23年水平(单吨净利1.5-2万元)。

问题3:25H1整车企业经营分化明显(吉利+46.6%、比亚迪+14.7%、特斯拉-6.8%),核心分化逻辑是什么?未来哪些企业更易在竞争中突围?

答案:

- 分化核心逻辑:① 产品周期:吉利(星越L、极氪001改款)、上通五菱(星愿代步车)处于强新车周期,新品贡献30%+销量;比亚迪、特斯拉25H1无重磅新品,依赖旧款降价;② 市场定位:中低端市场(10-15万元)受以旧换新政策提振,吉利、五菱精准布局;高端市场(30万元+)需求疲软,特斯拉Model 3/Y竞争力下降;③ 成本控制:长城、奇瑞通过平台化(柠檬、火星架构)降本,25H1净利率较行业平均高2-3pct。

- 未来突围企业特征:① 强新品储备:25H2-26年有3款以上重磅车型(如小鹏G7改款、小米SU7 Max);② 技术壁垒:掌握快充(800V平台)、智能驾驶(华为ADS 3.0)等核心技术;③ 全球化布局:在欧洲、东南亚有本地化产能(如比亚迪泰国工厂、吉利德国工厂),规避贸易壁垒。推荐关注吉利汽车、小鹏汽车,建议跟踪小米集团、华为系车企。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容