光掩模及空白掩模行业研究:集成电路制造的光刻蓝本

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250903【MKList.com】光掩模及空白掩模行业研究:集成电路制造的光刻蓝本 | 四海读报

光掩模及空白掩模行业研究总结

1. 一段话总结

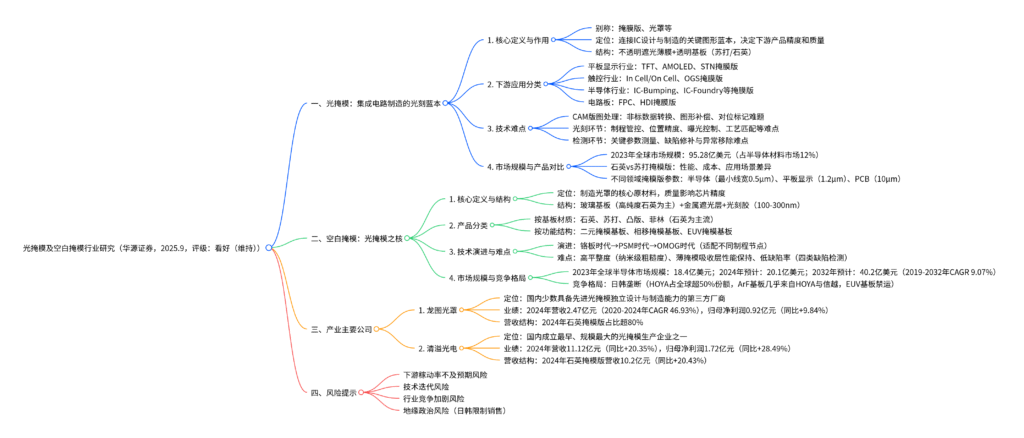

本报告为华源证券2025年9月发布的电子行业专题报告,投资评级为看好(维持) ,聚焦光掩模及空白掩模行业。光掩模作为集成电路制造的光刻蓝本,是连接IC设计与制造的关键工具,2023年全球市场规模达95.28亿美元,按基板材质分为石英(高纯度、高稳定性,用于先进制程)和苏打(成本低,用于中低端需求)两类;空白掩模是光掩模之核,2023年全球半导体空白掩模市场规模约18.4亿美元,2024年预计达20.1亿美元,但当前市场由日韩企业垄断(如HOYA占全球超50%份额),国产化率低。报告还介绍了龙图光罩、清溢光电等产业主要公司,并提示下游稼动率不及预期、技术迭代、行业竞争加剧及地缘政治四大风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电子行业专题报告 |

| 发布机构 | 华源证券 |

| 发布时间 | 2025年9月3日 |

| 投资评级 | 看好(维持) |

| 核心研究对象 | 光掩模及空白掩模行业 |

二、光掩模:集成电路制造的光刻蓝本

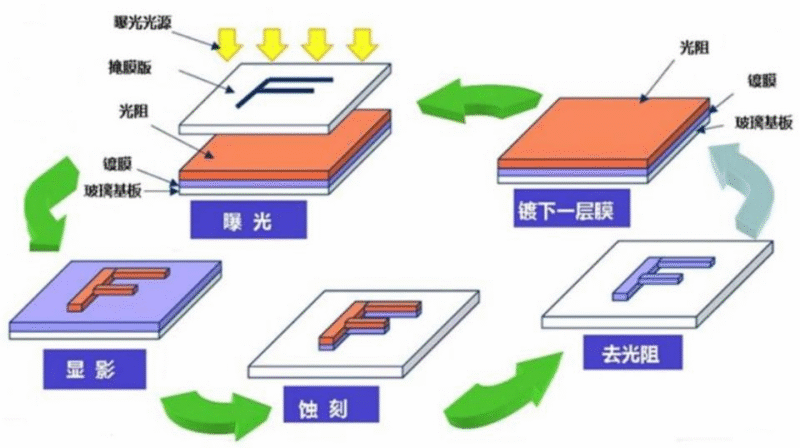

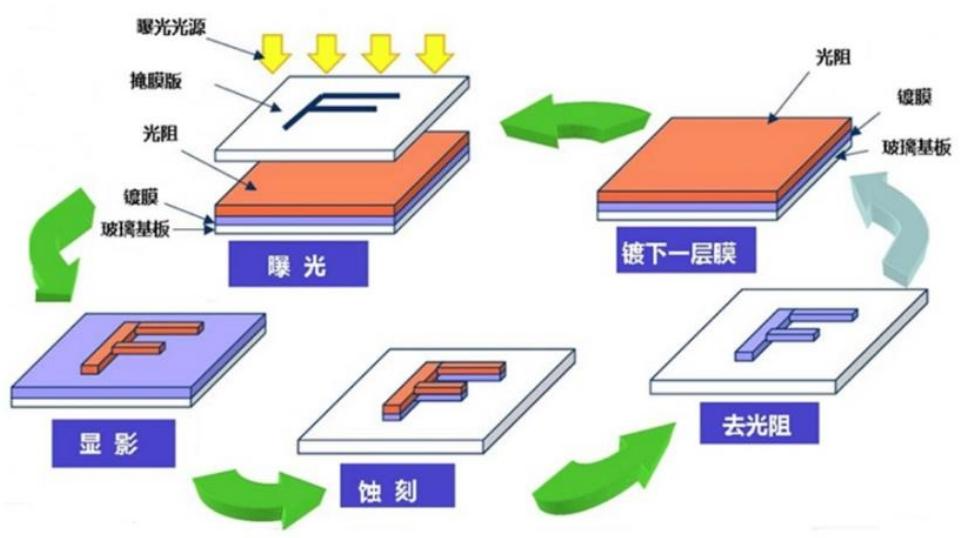

1. 核心定义与工作原理

- 定义:光掩模(又称掩膜版、光罩)是液晶显示器、半导体等制造过程中的图形“底片”转移用高精密工具,是连接IC设计与制造的关键图形蓝本,具有资本密集、技术密集特点,决定下游产品精度和质量。

- 结构:由不透明的遮光薄膜在透明基板上形成掩膜图形结构,其中掩膜基板分为苏打掩膜基板和石英掩膜基板。

- 工作原理:通过曝光光源照射光掩模,将掩膜图形转移至涂有光阻的玻璃基板,再经显影、蚀刻、去光阻等步骤,完成图形转移,后续可镀下一层膜重复流程。

2. 下游应用领域分类

光掩模广泛应用于平板显示、触控、半导体、电路板四大领域,具体产品如下表:

| 下游行业 | 具体品种 |

|---|---|

| 平板显示行业 | 1. 薄膜晶体管液晶显示器(TFT)掩膜版(含阵列(Array)、彩色滤光片(CF)掩膜版);2. 有源矩阵有机发光二极管显示器(AMOLED)掩膜版;3. 超扭曲向列型液晶显示器(STN)掩膜版 |

| 触控行业 | 1. 内嵌式触控面板(In Cell、On Cell)掩膜版;2. 外挂式触控(OGS)掩膜版 |

| 半导体行业 | 1. 半导体集成电路凸块(IC-Bumping)掩膜版;2. 集成电路代工(IC-Foundry)掩膜版;3. 集成电路载板(IC-Substrate)掩膜版;4. 发光二极管(LED)封装掩膜版 |

| 电路板 | 1. 柔性电路板(FPC)掩膜版;2. 高密度互连线路板(HDI)掩膜版 |

3. 制造技术难点:多环节协同的高精度体系

光掩模制造核心环节包括CAM设计→光刻→缺陷检测修复,各环节技术难点如下表:

| 所属环节 | 技术难点 | 具体内容 |

|---|---|---|

| CAM版图处理 | 非标数据识别与转换难点 | 1. 版图数据格式多样,存在大量非标设计;2. 非标数据无法直接生成光刻图形;3. 依赖厂商丰富的版图处理经验 |

| 图形补偿难点 | 1. 线宽极小、密度高,易出现图形失真;2. 需使用OPC等补偿技术确保图形精度 | |

| 对位标记难点 | 1. 对位图形种类多,格式复杂;2. 无法精准标记会导致多层图形无法叠合 | |

| 光刻环节 | 光刻制程管控难点 | 1. 曝光过程易受温湿度、震动等干扰;2. 参数波动将引起图形位置误差 |

| 位置精度控制难点 | 1. 掩模层数多,需高精度图层套准;2. 对位误差会影响芯片图形完整性 | |

| 曝光控制难点 | 1. 曝光能量需精准控制;2. 过曝/欠曝将影响图形成像质量 | |

| 工艺匹配难点 | 1. 掩模跨设备使用,工艺参数差异大;2. 匹配不当影响曝光一致性与良率 | |

| 显影刻蚀控制难点 | 1. 涉及线宽、刻深、均匀性等参数;2. 需精准控制液体流速、刻蚀时间与温度 | |

| 检测环节 | 关键参数测量难点 | 1. 需高精度测量图形参数并验证一致性;2. 要求检测能力匹配设计精度 |

| 缺陷修补与异常移除难点 | 1. 缺陷直接影响芯片良率与性能;2. 需精准识别与修复粒子/缺陷等异常 |

4. 市场规模与产品对比

-

市场规模:2023年全球半导体材料市场规模达794亿美元,光掩模是半导体材料中占比第三大的产品(占比12% ),2023年全球光掩模市场规模达95.28亿美元。

-

产品对比:

- 按基板材质:石英掩模版vs苏打掩模版,核心差异如下表:

| 对比项目 | 石英掩模版 | 苏打掩模版 |

|---|---|---|

| 基板材质 | 高纯度石英玻璃 | 苏打玻璃 |

| 热膨胀系数 | 低,稳定性高 | 相对较高 |

| 表面平整度 | 高平坦度,适配精细光刻工艺 | 相对较弱,适用于中低精度需求 |

| 成本 | 高 | 相对较低 |

| 典型应用 | 功率半导体、MEMS、先进IC封装等 | 中低端半导体制造、半导体封装、光学器件、触控屏、电路板制造等 |

- 按应用领域:半导体、平板显示、PCB掩模版关键参数差异如下表:

| 关键参数 | 关键参数说明 | 半导体掩模版 | 平板显示掩模版 | PCB掩模版 |

|---|---|---|---|---|

| 掩模版最小线宽 | 掩模线宽越小,制作难度越高,对应下游产品线宽越小 | 0.5μm | 1.2μm | 10μm |

| CD精度 | 数值越小,说明精度越高 | 0.02μm | 0.10μm | 0.50μm |

| CD精度均值偏差 | 数值越小,说明精度稳定性越高 | 0.02μm | 0.12μm | 1μm |

| 位置精度 | 数值越小,掩模实际图形位置与设计值偏差越小,精度越高 | 0.02μm | 0.28μm | – |

| 套刻层数 | 下游生产过程中使用的掩模层数,层数越多对掩模套刻要求越高 | 成套芯片用掩模版通常十几张到数十张不等 | 成套AMOLED掩模版一般仅十数张 | 通常张数为个位数 |

三、空白掩模:光掩模之核

1. 核心定义与结构

- 定义:空白掩模是制造光罩的核心原材料,需满足高纯度、低缺陷等严苛要求,其质量直接影响芯片制造的精度和质量。

- 结构:底部为玻璃基板(通常为高纯度石英材质),表面镀金属遮光层(如铬或钼硅材料),最上方涂覆100-300nm 不等的光刻胶。

- 制造流程:初检→粗磨→粗抛→高抛→掩模版清洗→石英基板性能检测→掩模版镀Cr处理→掩模基板性能检测→PR涂覆→包装。

2. 产品分类与技术演进

-

产品分类:

- 按基板材质:石英、苏打、凸版、菲林(石英基板因高平整度和耐磨性,为高精度掩模版核心选择)。

- 按功能结构:二元掩模基板(传统类型,用于大线宽器件)、相移掩模基板(解决小线宽干涉问题,提升CD精度)、EUV掩模基板(适配13.5nm极短波长,成本高达数万美元/片,未来潜力大)。

-

技术演进:随制程节点微缩,空白掩模技术持续迭代,具体如下表:

| 制程节点 | 波长(nm) | 掩模基板类型 | 核心特点 |

|---|---|---|---|

| 90nm及以上 | 248/193 | 常规Cr双极型掩模(COG) | 基础类型,支撑0.35μm以上制程 |

| 65/45nm | 193 | 相移掩模(PSM) | 广泛应用,适配KrF/ArF光刻 |

| 45nm | 193(浸没式) | 部分关键层用OMOG双极型掩模 | 伴随浸没式光刻投入使用 |

| 32/28nm及以下 | 193 | 标准OMOG掩模 | 广泛应用,适配7nm以下节点 |

3. 技术难点

空白掩模制造需突破三大核心技术难点:

- 掩模基板的平整度:基板表面粗糙度需达纳米级,确保光刻图案精确性。

- 掩模基板表面沉积材料性能与厚度:20nm节点以下需使用薄掩模,减薄的吸收层需保持所需吸收率和相移。

- 掩模基板的缺陷检测:基板缺陷分为透明、圆形、米粒状、断裂或针孔形四类,缺陷会直接导致芯片良率降低,且EUV掩模的多层膜缺陷对成像影响更大。

4. 市场规模与竞争格局

-

市场规模:

- 2023年全球半导体空白掩模市场规模约18.4亿美元。

- 2024年预计达20.1亿美元。

- 2032年预计突破40.2亿美元,2019-2032年复合增长率(CAGR)预计达9.07%(驱动因素:高性能计算需求增加、先进封装技术应用拓宽,汽车、消费电子等领域对先进IC需求增长)。

-

竞争格局:日韩企业高度垄断,国产化率低:

- 2023财年,HOYA公司占据全球光学和EUV空白掩模市场超50% 份额。

- 国内市场:i-line与KrF光刻光罩基板中,HOYA占比超50%;ArF光刻光罩基板几乎全部来自HOYA与信越;EUV光罩基板尚处禁运状态,无法进入国内。

- 技术代差:国际大厂已发展PSM、OMOG等先进技术,国产仍以传统铬板为主,关键材料(高纯度石英、特种光刻胶)和设备(镀膜、检测设备)依赖日本供应链。

四、产业主要公司

1. 龙图光罩

-

定位:国内少数具备先进光掩模独立设计与制造能力的第三方专业厂商,产品覆盖半导体、显示、电路板掩模版。

-

业绩表现:

- 营收:2020年0.53亿元→2024年2.47亿元,2020-2024年CAGR达46.93% 。

- 归母净利润:2024年0.92亿元,同比增长9.84% ,盈利能力稳健。

-

营收结构:2024年石英掩模版营收超2亿元,占总营收比例超80% ,成为核心增长引擎。

2. 清溢光电

-

定位:国内成立最早、规模最大的光掩模生产企业之一,产品包括石英、苏打掩膜版,应用于平板显示、半导体、触控等行业。

-

业绩表现:

- 营收:2024年11.12亿元,同比增长20.35%(驱动因素:产能放量、新品开发带动订单增长)。

- 归母净利润:2024年1.72亿元,同比增长28.49% ;2024年整体毛利率较2023年增长2.03个百分点(受益于营收规模放量和业务结构优化)。

-

营收结构:2024年石英掩模版营收10.2亿元,同比增长20.43% ,为主要营收来源。

五、风险提示

- 下游稼动率不及预期风险:掩模版是集成电路制造关键环节,若下游稼动率下降,掩模版需求可能下滑。

- 技术迭代风险:随集成电路制程发展,掩模版技术持续迭代,新技术推出可能影响现有厂商发展。

- 行业竞争加剧风险:若更多制造商进入市场,可能挤压现有厂商收入增速及毛利率。

- 地缘政治风险:空白掩模主要制造商为日韩厂商,若其限制对华销售,可能导致国内掩模版市场震荡。

4. 关键问题

问题1:光掩模与空白掩模的核心关系是什么?两者在集成电路制造中分别承担什么角色?

答案:光掩模与空白掩模是“成品与核心原材料”的关系,空白掩模是制造光掩模的关键基础材料,光掩模需通过空白掩模经曝光、显影、刻蚀、去胶等流程制成。

- 光掩模的角色:作为集成电路制造的光刻蓝本,是连接IC设计与制造的关键图形转移工具,直接决定下游电子元器件(如半导体芯片、显示面板)的精度和质量,广泛嵌入芯片制造等产业核心工艺流程。

- 空白掩模的角色:是光掩模的“核心内核”,其质量(如平整度、缺陷率、材料性能)直接影响光掩模的精度,进而决定芯片制造的良率,需满足高纯度、低缺陷、高平整度等严苛要求,尤其在先进制程中(如32nm及以下),空白掩模技术迭代对光掩模性能起决定性作用。

问题2:全球空白掩模市场竞争格局有何特点?国内企业面临的主要挑战是什么?

答案:全球空白掩模市场呈现“日韩高度垄断”的特点,国内企业国产化替代任重道远。

- 竞争格局特点:1. 市场集中度极高,2023财年HOYA公司占据全球光学和EUV空白掩模市场超50% 份额;2. 技术与供应链垄断,国际大厂(如HOYA、信越)掌控高纯度合成石英基板、特种光刻胶等关键材料,以及镀膜设备(ULVAC的PVD设备)、检测技术(Lasertec的无图形检测);3. 先进技术垄断,国际大厂已量产PSM、OMOG等先进空白掩模,而EUV空白掩模对国内仍处禁运状态。

- 国内企业主要挑战:1. 技术代差,国产空白掩模仍以传统铬板为主,先进技术(PSM、OMOG)突破不足;2. 关键材料与设备依赖进口,高纯度石英、特种光刻胶等无法自主供应,设备受制于海外;3. 缺陷率与平整度控制能力不足,难以满足先进制程(如28nm及以下)对空白掩模的严苛要求。

问题3:2023-2032年全球半导体空白掩模市场规模增长趋势如何?驱动这一趋势的核心因素有哪些?

答案:2023-2032年全球半导体空白掩模市场规模将持续高速增长,呈现“稳步攀升”态势。

- 规模增长趋势:2023年市场规模约18.4亿美元,2024年预计达20.1亿美元,2032年预计突破40.2亿美元,2019-2032年复合增长率(CAGR)预计达9.07% ,整体增速显著高于半导体行业平均水平。

- 核心驱动因素:1. 下游需求增长,高性能计算(HPC)、人工智能(AI)领域对先进IC需求激增,汽车电子(智能化、电动化)、消费电子(高端化)等领域持续扩容,带动光掩模需求,进而拉动空白掩模需求;2. 制程技术迭代,集成电路制程向7nm及以下节点推进,对高精度空白掩模(如OMOG、EUV掩模)需求增加,且先进制程空白掩模单价更高,推动市场规模增长;3. 先进封装技术应用拓宽,先进封装(如CoWoS、SiP)需更多高精度掩模支持,进一步打开空白掩模市场空间。

暂无评论内容