银行行业专题研究:六问存款到期

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250903【MKList.com】银行行业专题研究:六问存款到期 | 四海读报

1. 一段话总结

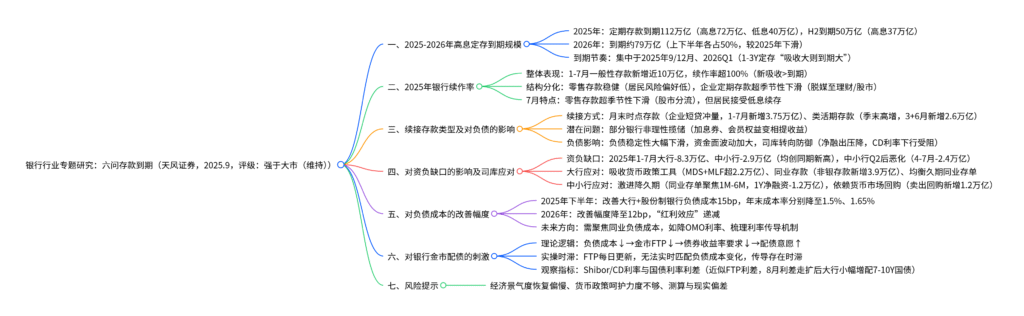

本报告为天风证券2025年9月发布的银行行业专题研究报告,投资评级强于大市(维持) ,核心围绕2025-2026年高息定期存款到期展开六大关键问题分析。2025年大行+股份制银行定期存款到期112万亿(高息72万亿),2026年到期约79万亿;2025年1-7月银行续作率超100% ,但依赖月末时点存款和类活期存款,导致负债稳定性下滑;1-7月大行、中小行资负缺口分别达-8.3万亿、-2.9万亿(创同期新高),大行通过货币政策工具与同业负债平抑缺口,中小行则激进缩短负债久期;高息定存到期预计改善2025年下半年大行+股份制银行负债成本15bp(年末负债成本率分别降至1.5%、1.65%),2026年改善幅度降至12bp;负债成本改善对银行金市配债的刺激存在时滞,短期需关注Shibor/CD利率与国债利率利差,同时需警惕经济复苏偏慢、货币政策呵护不足等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 银行行业专题研究报告 |

| 发布机构 | 天风证券 |

| 发布时间 | 2025年9月3日 |

| 投资评级 | 强于大市(维持) |

| 核心研究视角 | 银行资产负债配置视角,聚焦2025-2026年高息定期存款到期的六大关键问题 |

二、核心问题与分析

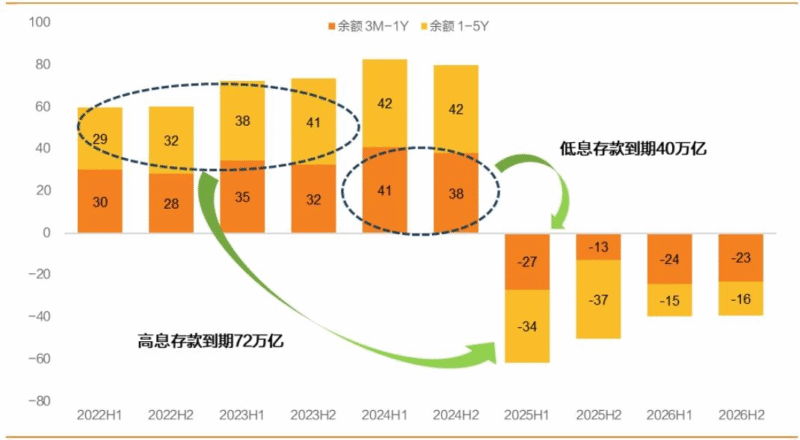

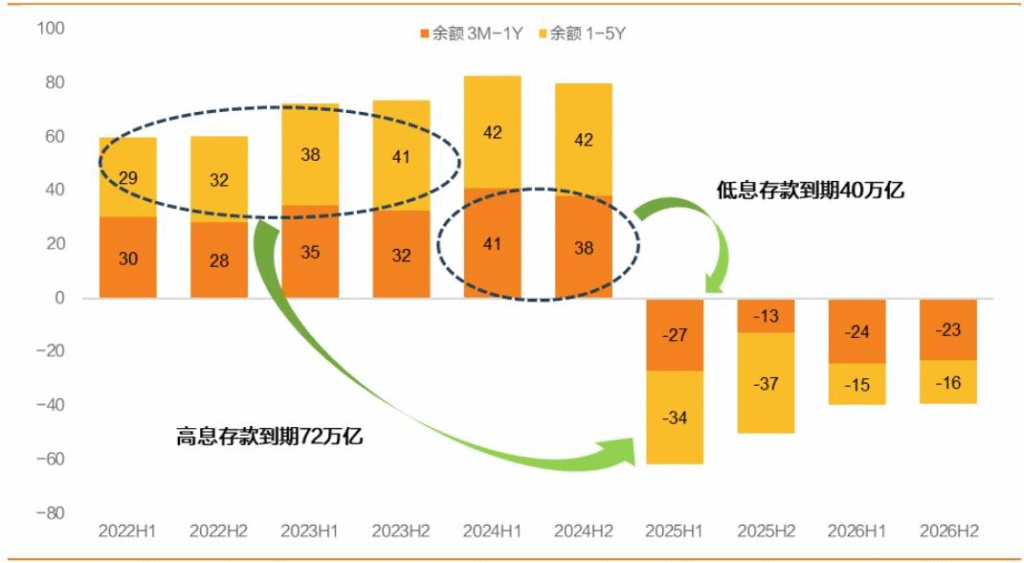

1. 2025-2026年高息定期存款到期规模有多少?

-

测算范围与假设:样本覆盖14家大行+股份制银行(资产占比超70%,影响更大),暂不考虑5Y及以上定存(规模不足900亿),高息定存指2022-2023年吸收的2-3Y品种(利率2%+,部分3%+),低息定存指2024年吸收的1Y品种(利率已下调)。

-

到期规模:

- 2025年:定期存款到期112万亿,其中高息到期72万亿、低息到期40万亿;2025年下半年到期约50万亿(高息37万亿)。

- 2026年:到期规模约79万亿,上下半年各占50%,较2025年有所下滑。

-

到期节奏:1-3Y定存遵循“吸收体量大则到期规模大”规律,2025Q4-2026年到期集中于2025年9月、12月及2026年一季度。

2. 面对大量存款到期,2025年银行续作率如何?

-

整体续作表现:2025年1-7月一般性存款(零售+企业)新增近10万亿,续作率超100%(新吸收存款>到期存款),银行全部完成续接,但“扩表”幅度较往年缩量。

-

结构分化特征:

- 零售存款:1-7月增量符合季节性,7月虽超季节性下滑(-1.36万亿),但居民风险偏好低,仍愿意续存低息存款(不排除“捆绑福利”变相提收益)。

- 企业存款:企业定期存款超季节性下滑(1-7月新增5309亿,低于往年同期),非银存款增长,反映企业高息定存到期后存在脱媒(流向理财或股市)。

| 2021-2025年1-7月存款增量结构(亿元) | 零售活期 | 零售定期 | 企业活期 | 企业定期 | 一般性存款 | 非银存款 |

|---|---|---|---|---|---|---|

| 2021年 | -11269 | 19630 | 69290 | – | – | 18389 |

| 2023年 | -8880 | 119787 | – | – | 144181 | 15609 |

| 2025年 | 4965 | – | 5309 | 98556 | – | 46988 |

| 数据来源 | wind,天风证券研究所 |

3. 银行用什么续接高息定存?对负债摆布有何影响?

-

续接存款类型:

- 月末时点存款:企业短贷月末集中投放派生存款,2025年1-7月企业短贷新增3.75万亿(2022年以来同期新高),存在冲量嫌疑。

- 类活期存款:季末超季节性高增,2025年3月+6月类活期存款新增2.6万亿(高于2022-2024年同期),稳定性弱,同样存在时点冲量。

- 非理性揽储(潜在):部分银行通过加息券、互联网平台会员权益等变相抬高存款收益,应对手工补息取消后的揽储压力。

-

对负债的影响:负债摆布呈现“保时点不保日均”特点,虽弥补时点缺口,但负债稳定性大幅下滑,导致存贷差反复“时点冲量”与“均值回归”,资金面波动加大,司库转向防御模式(净融出压降,CD利率下行受阻)。

4. 高息定存到期对资负缺口的影响及司库应对?

-

资负缺口恶化:2025年1-7月大行、中小行资负缺口分别达-8.3万亿、-2.9万亿,均创近年来同期新高;中小行Q2后压力加剧,4-7月缺口达-2.4万亿(2022-2024年同期均值-9000亿)。

- 中小行Q1存款高增(新增5.1万亿),但Q2下调存款利率(2-5Y利差仅20-40bp,优势减弱),导致4-7月一般性存款少增4500亿(较2022-2023年均值)。

-

司库应对策略:

- 大行(稳健):通过三大工具平抑缺口,包括吸收货币政策工具(MDS+MLF净融资2.26万亿)、同业存款(非银存款新增3.9万亿)、期限均衡的同业存单(3M/6M/1Y均发力)。

- 中小行(激进):缩短负债久期,同业存单聚焦1M-6M(1Y净融资-1.2万亿,2021年以来同期新低),依赖货币市场回购(卖出回购新增1.18万亿,买入返售降7150亿),虽节约成本但加剧久期错配,流动性高度依赖央行呵护与大行净融出。

| 2025年1-7月同业存单久期分布(亿元) | 1M | 3M | 6M | 9M | 1Y |

|---|---|---|---|---|---|

| 大行 | 303 | 4040 | 3166 | -2865 | 8242 |

| 中小行 | 1739 | 6072 | 3417 | 679 | -11934 |

| 数据来源 | wind,天风证券研究所 |

5. 能多大程度改善银行负债成本?

-

短期改善幅度:

- 2025年下半年:高息定存到期预计改善大行+股份制银行负债成本15bp,截至2025年上半年末两者成本率分别为1.65%、1.81%,年末预计降至1.5%、1.65%。

- 2026年:改善幅度降至12bp,高息定存“红利效应”递减。

| 高息定存到期对负债成本的改善测算 | 到期规模(万亿) | 利率降幅(bp) | 对成本改善(bp) |

|---|---|---|---|

| 2025H2(2022H2 3Y定存) | 13 | 135 | 7 |

| 2025H2(2023H2 2Y定存) | 25 | 60 | 6 |

| 2025H2(2024H2 1Y定存) | 25 | 15 | 2 |

| 2026年(2023年定存) | 32 | 70 | 9 |

| 2026年(2024年定存) | 47 | 15 | 3 |

| 数据来源 | 天风证券研究所 |

-

未来改善方向:需聚焦同业负债成本,当前政策利率与存款挂牌利率利差约80bp,同业负债成本偏高,需通过四方面发力:

- 大幅下调OMO利率(当前7天OMO利率1.4%,高于大行5Y定存利率);

- 梳理利率传导机制,允许OMO与LPR、存款利率非对称调整;

- 引导大行信贷与一般性存款增速匹配,降低同业依赖;

- 管控农村金融机构高息揽储(岁末年初分流大行存款)。

6. 是否能刺激银行金市加大债券配置力度?

- 理论逻辑:负债成本↓→司库资金成本↓→金市FTP(点差调整项)↓→债券收益率要求↓→配债意愿↑。

- 实操时滞:银行金市FTP每日更新,无法实时监测负债成本变化并调整点差,短期传导存在强时滞。

- 观察指标:可用Shibor/CD利率与国债利率的利差近似替代FTP利差,衡量债券配置价值。例如2025年8月,10Y国债收益率上行至1.75%,1Y AAA同业存单收益率维持1.65%,利差走扩后大行小幅增配7-10Y国债。

四、风险提示

- 经济景气度恢复偏慢:经济复苏不及预期,银行信贷需求、资产质量修复承压。

- 货币政策呵护力度不够:不利于实体经济修复与财政发力,银行经营持续承压。

- 测算与现实情况存在偏差:预测基于主观假设(如到期规模、利率降幅),可能与实际存在差异。

4. 关键问题

问题1:2025-2026年高息定存到期规模庞大,银行虽实现超100%续作率,但为何仍面临资负缺口恶化?核心矛盾是什么?

答案:

银行续作率超100%却面临资负缺口恶化,核心源于“负债稳定性下滑”与“资产端刚性配置”的矛盾,具体体现在三方面:

- 续接存款质量低,负债稳定性不足:银行主要依赖月末时点存款(企业短贷冲量)和类活期存款续接,这类存款“保时点不保日均”,实际留存率低,导致一般性存款“名义增量”与“实际可用量”脱节。例如2025年1-7月企业短贷新增3.75万亿,但企业定期存款仅新增5309亿,反映资金未长期沉淀。

- 资产端配置刚性,资金需求持续:一方面,银行信贷投放需匹配实体经济需求,2025年大行信贷投放优于中小行,需持续负债支撑;另一方面,银行需承接政府债等债券,2025年Q1中小行因存款高增加大配债(新增2万亿),但Q2后存款增长放缓,资产端配置需求与负债端供给错配加剧缺口。

- 中小行策略激进,加剧缺口压力:中小行Q1依赖高息揽储(非自律成员利率优势)实现存款高增,但Q2下调利率后吸引力下降,4-7月一般性存款少增4500亿;同时中小行激进缩短负债久期(同业存单聚焦短端),依赖短期回购资金,进一步放大流动性缺口,导致4-7月资负缺口达-2.4万亿(远超历史同期)。

问题2:高息定存到期对银行负债成本的“红利效应”2026年将递减,未来银行需通过压降同业负债成本改善盈利,具体可从哪些维度突破?为何OMO利率下调是关键举措之一?

答案:

未来银行压降同业负债成本可从四维度突破,其中OMO利率下调是关键,具体分析如下:

一、四大突破维度

- 利率体系重构:当前政策利率(如7天OMO 1.4%)与存款挂牌利率(5Y 1.3%)倒挂,导致同业负债(挂钩政策利率)与存款利率利差达80bp,需通过非对称调整(如OMO降而存款利率不降)收窄利差,降低同业负债相对成本。

- 传导机制优化:打破“OMO-LPR-存款利率”的刚性联动,允许存款利率独立于OMO调整,避免OMO下调时存款利率同步下降,反而扩大同业与存款利差。

- 监管引导负债结构:放松大行信贷规模约束,引导其信贷增速与一般性存款增速匹配,减少对同业存单的依赖(当前同业存单负债属性过强),从需求端降低同业负债规模。

- 规范中小行揽储:管控农村金融机构岁末年初高息揽储(如2-3Y高息大额存单),避免其分流大行存款,间接缓解大行同业负债补充压力,降低整体同业市场竞争烈度。

二、OMO利率下调的关键原因

- 直接降低同业负债基准成本:同业负债(如同业存单、回购)定价多挂钩OMO利率,OMO下调可直接拉低同业负债利率中枢。例如当前1Y AAA同业存单收益率1.65%,若7天OMO利率从1.4%降至1.2%,预计可带动同业存单利率下降15-20bp,显著压降同业负债成本。

- 修复利率体系合理性:当前OMO利率(1.4%)高于大行5Y存款利率(1.3%),违背“期限越长利率越高”的基本规律,导致银行倾向于吸收短期同业负债(成本低但不稳定),加剧久期错配。OMO利率下调可修复利率曲线形态,引导银行配置长期同业负债,兼顾成本与稳定性。

- 缓解银行“以短养长”风险:中小行当前依赖短期回购资金(2025年1-7月卖出回购新增1.2万亿),OMO下调后短期资金成本降低,可减少中小行因“对赌宽松”而激进缩短久期的动机,降低流动性风险。

问题3:高息定存到期理论上可刺激银行金市配债,但实操中存在传导时滞,为何这一时滞难以避免?投资者短期观察银行配债行为,为何应重点关注Shibor/CD利率与国债利率的利差?

答案:

一、传导时滞难以避免的核心原因

- FTP定价机制的刚性:银行金市FTP由“基准收益率曲线(挂钩Shibor/CD利率)+调整项(关联全行负债成本)”构成,其中调整项需结合月度/季度负债成本数据动态调整,而非每日跟随负债成本变化。例如2025年下半年负债成本预计改善15bp,但FTP调整项可能仅在季末根据实际成本数据下调,无法实时反映短期改善,导致配债决策滞后。

- 银行金市的考核导向:金市考核核心是绝对收益(营收/利润),而非相对排名,无需像公募基金一样实时调整仓位追逐市场。即便负债成本改善,若债券市场处于调整期(如2025年Q1债市大跌),金市会优先规避资本利得损失,而非立即增配,进一步拉长传导时间。

- 司库与金市的协同壁垒:司库负责统筹负债与资金分配,金市负责具体配债,两者需通过内部流程(如月度资金额度审批)衔接。负债成本改善后,司库需先调整资金定价,再将额度分配给金市,流程周期通常为1-2个月,导致时滞难以避免。

二、关注Shibor/CD利率与国债利率利差的原因

- 利差可近似替代FTP利差:FTP利差(金市配债要求的最低利差)= FTP利率 – 债券收益率,而FTP基准利率挂钩Shibor/CD利率,因此“Shibor/CD利率 – 国债利率”可近似反映FTP利差。当利差走扩时(如2025年8月10Y国债与1Y CD利差从5bp扩至10bp),意味着配债收益覆盖FTP成本的空间增大,金市配债意愿提升。

- 数据实时可得,便于高频跟踪:Shibor/CD利率与国债利率均为日度高频数据,投资者可实时监测利差变化;而FTP利差为银行内部数据,不对外披露,无法直接观察。例如2025年8月利差走扩后,大行当月小幅增配7-10Y国债,验证了利差对配债行为的指示作用。

- 反映市场供需与政策预期:利差变化不仅体现银行配债成本与收益的匹配度,还隐含市场流动性(如CD利率反映银行负债压力)与货币政策预期(如国债利率反映宽松预期)。例如若OMO利率下调,CD利率同步下降,利差若维持稳定,说明配债性价比未变,金市配债行为不会大幅调整,避免误判。

暂无评论内容