“新质生产力”系列(十一):新质生产力投资全景图

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】“新质生产力”系列(十一):新质生产力投资全景图 | 四海读报

1. 一段话总结

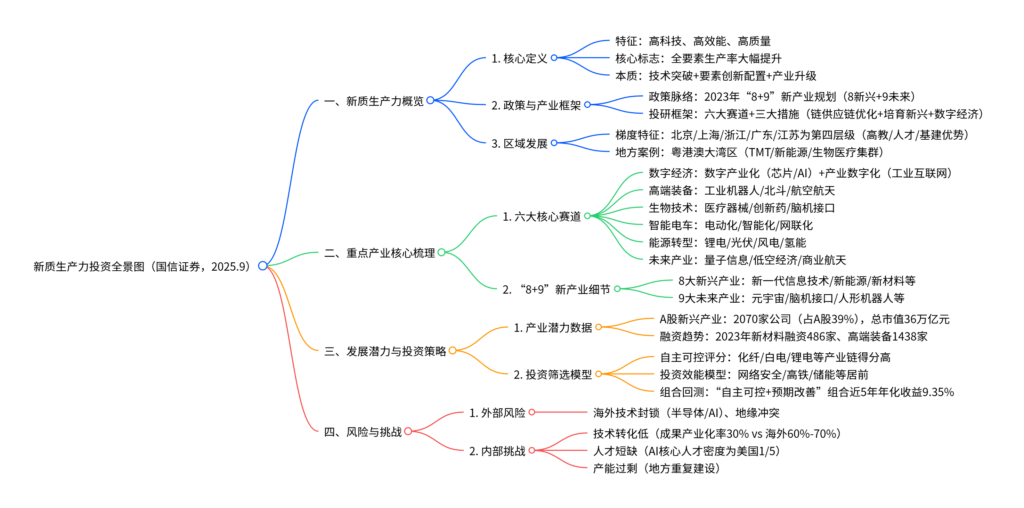

本报告为国信证券2025年9月发布的“新质生产力”系列深度报告,核心指出新质生产力是经济高质量发展的核心引擎,以高科技、高效能、高质量为特征,核心标志是“全要素生产率大幅提升”。报告将新质生产力投资解构为数字经济、高端装备、生物技术、智能电车、能源转型、未来产业六大核心赛道,强调需通过“8+9”新产业(8大新兴产业+9大未来产业)推进,A股战略性新兴产业总市值达36万亿元(占A股38%)。同时提出需因地制宜发展(如粤港澳大湾区形成TMT、新能源等产业集群),并通过自主可控评分模型、投资效能模型筛选优质产业节点,建议关注低空经济、量子信息等政策支持领域,警惕海外技术封锁、人才短缺等风险。

2. 思维导图(mindmap)

3. 详细总结

一、新质生产力基础认知

1. 定义与核心特征

新质生产力是由技术性革命突破、生产要素创新性配置、产业深度转型升级催生的先进生产力,具备高科技、高效能、高质量三大核心特征,核心标志是“全要素生产率大幅提升”,最终实现劳动者、劳动资料、劳动对象三大要素全面跃升,重塑国家竞争力底层逻辑。

2. 政策与产业框架

- 政策脉络:2023年8月工信部等四部门发布《新产业标准化领航工程实施方案(2023-2035年)》,首次明确“8+9”新产业体系(8大新兴产业+9大未来产业);2024年中央经济工作会议进一步提出“打造生物制造、商业航天等战略性新兴产业”。

- 投研框架:围绕“产业链供应链优化升级、培育新兴与未来产业、发展数字经济”三大措施,解构为数字经济、高端装备、生物技术、智能电车、能源转型、未来产业六大核心赛道,各赛道呈现“多点开花”态势(如高端装备受益“双碳”,未来产业依托政策试点)。

3. 区域发展格局

- 梯度分布:中国省域新质生产力呈“梯度提升、发展不均”特征,2021年以来20个省份达中高水平,北京、上海、浙江、广东、江苏为第四层级(高教资源、创新人才、基建优势显著),有望率先受益。

- 地方案例:粤港澳大湾区作为“制造业桥头堡”,形成以TMT、大消费、新能源与汽车、生物医疗、新材料、化工为代表的产业集群,2023年经济总量突破14万亿元,研发投入强度3.4%(超创新型经济体标准)。

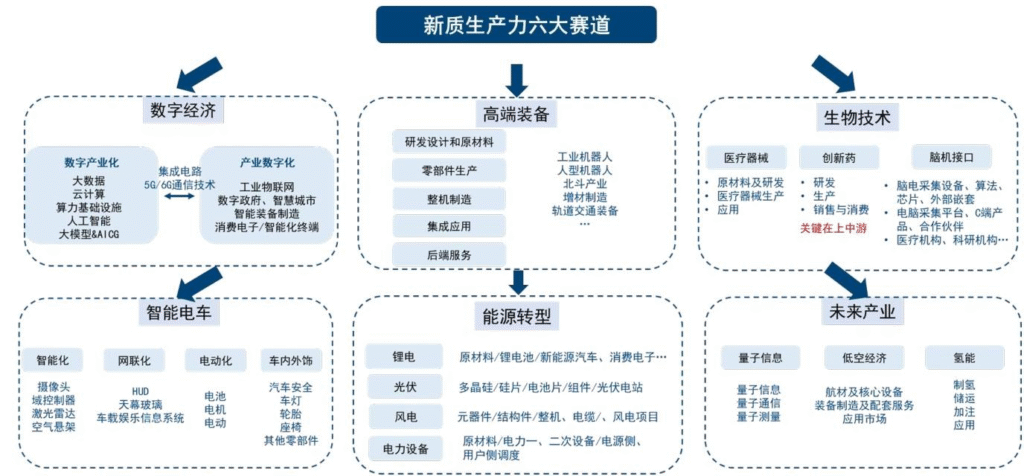

二、重点产业核心梳理

1. 六大核心赛道详情

| 赛道 | 核心领域 | 关键数据/案例 |

|---|---|---|

| 数字经济 | 数字产业化(芯片/AI/云计算)、产业数字化(工业互联网) | 2023年数字经济核心产业增加值超1万亿元(深圳);AIGC专利中国3.8万件(全球第一) |

| 高端装备 | 工业机器人、北斗、航空航天、轨道交通 | 2023年高端装备融资1438家(创历年新高);工业机器人产量2024年同比修复 |

| 生物技术 | 医疗器械、创新药、脑机接口 | 2023年CXO领域融资超946亿元;中国脑机接口专利集中于北京/广东(全球第二梯队) |

| 智能电车 | 电动化(电池)、智能化(智驾)、网联化 | 2023年新能源汽车渗透率超30%;锂电产业链2023年融资85家(金额946.97亿元) |

| 能源转型 | 锂电、光伏、风电、氢能 | 2023年光伏装机量同比增38%;氢能2024年电解水制氢规划装机超41GW(98%为绿氢) |

| 未来产业 | 量子信息、低空经济、商业航天 | 2024年“千帆星座”首批18星入轨(中国版“星链”);低空经济2030年市场规模预计2.5万亿元 |

2. “8+9”新产业体系

- 8大新兴产业:涵盖新一代信息技术(5G/芯片)、新能源(风光)、新材料(碳纤维)、高端装备(机器人)、新能源汽车、绿色环保(碳达峰)、民用航空(C919)、船舶与海洋工程装备,2023年相关A股公司超2070家,总市值36万亿元(占A股38%)。

- 9大未来产业:包括元宇宙(工业/城市场景)、脑机接口(医疗/残障辅助)、量子信息(计算/通信)、人形机器人(驱动/控制)、生成式AI(大模型)、生物制造(合成生物学)、未来显示(Micro-LED)、未来网络(算网融合)、新型储能(锂电/钠电),专利主要集中于北京/广东/浙江等省市。

三、产业发展潜力与投资策略

1. 产业发展潜力数据

- 市值与企业分布:A股战略性新兴产业中,医药生物、电子、计算机、机械设备、电力设备、基础化工为上市公司数量前六行业;板块分布以创业板(30%)、科创板(25%)、北证(7%)为主,合计占比62%。

- 融资趋势:2023年各赛道融资活跃,新材料(486家)、高端装备(1438家)、绿色环保(446家)融资企业数量居前;商业航天2023年融资170起(金额超185亿元),2024年市场规模预计突破2万亿元。

2. 投资筛选模型与组合

-

自主可控评分模型:从核心技术、价值量、供应链等维度评分,化纤、白电、MDI、高铁、储能、锂电等一级产业链得分较高(对外依赖度低);研发设计类工业软件、半导体等环节仍需突破。

-

投资效能模型:基于“价值投资(胜率)、责任投资(战略契合度)、长期投资(确定性)”,网络安全、高铁制造、储能、检测仪器、光伏等产业节点得分居前,5G得分较低。

-

组合回测结果:

- “甄选行业+预期改善”组合:近5年年化收益9.35%,超额全A约7%;

- “行业中性+预期改善”组合:近5年年化收益9.74%,回撤控制更优;

- 低空经济策略:近5年年化收益11.94%,超额全A 9.42%。

四、风险与挑战

1. 外部风险

- 海外技术封锁:美国通过限制高端芯片出口、构建“矿产安全伙伴关系”等压制技术崛起,半导体、AI算法等领域对外依赖度高。

- 地缘冲突:局部冲突可能引发全球供应链波动,影响新能源、高端装备等赛道原材料供应(如锂、稀土)。

2. 内部挑战

- 技术转化低效:基础研究成果产业化率仅30% ,远低于发达国家60%-70%,产学研融合不深。

- 人才结构性短缺:AI核心人才密度仅为美国1/5,复合型人才(技术+管理)缺口大,高校课程滞后于技术迭代。

- 产能过剩与重复建设:地方保护主义导致光伏、新能源车等领域“内卷”,低价竞争挤压盈利空间。

4. 关键问题

问题1:新质生产力“六大核心赛道”中,哪些赛道具备短期政策红利与长期技术壁垒双重优势?具体支撑逻辑是什么?

答案:

具备短期政策红利与长期技术壁垒双重优势的赛道为低空经济、量子信息、氢能,具体逻辑如下:

-

低空经济:

- 短期政策红利:2024年多地出台专项政策(如《上海市促进商业航天发展行动计划》),海南商业航天发射场2024年下半年启动商业化运营,“千帆星座”首批18星入轨(中国版“星链”),政策推动空域管理、基础设施建设加速;

- 长期技术壁垒:涉及飞控芯片、电池能量密度、空域调度系统等核心技术,国内企业(如亿航智能)在eVTOL(电动垂直起降飞行器)领域已实现“从0到1”突破,且形成“整机-控制系统-运营平台”一体化生态,技术壁垒高于传统装备。

-

量子信息:

- 短期政策红利:2024年国务院国资委“未来产业启航行动”将量子科技列为重点,安徽(量子信息科学国家实验室)、北京(量子信息科学研究院)等三大量子研究中心获专项资金支持;

- 长期技术壁垒:量子计算需突破超导/半导体量子芯片、量子纠错算法,国内在量子通信(墨子号卫星)、量子测量(量子雷达)领域已达国际前沿,专利数量占全球25%,技术壁垒体现在“硬件+算法+应用”全链条自主可控。

-

氢能:

- 短期政策红利:2024年《关于大力实施可再生能源替代行动的指导意见》明确绿氢替代目标,国内规划电解水制氢装机超41GW(98%为绿氢),加氢站2024年保有量达422座;

- 长期技术壁垒:电解槽(质子交换膜、催化剂)、储氢(高压气态/固态储氢)技术存在“卡脖子”环节,国内企业(如隆基氢能)在电解槽出货量(2023年同比+61%)、绿氢成本控制(降至25元/kg以下)方面逐步突破,长期有望替代工业副产氢(当前占比超60%)。

问题2:粤港澳大湾区作为新质生产力发展标杆区域,其产业集群优势具体体现在哪些方面?与京津冀、长三角相比有何差异化特征?

答案:

一、粤港澳大湾区产业集群优势

- 产业链完整性:形成以TMT、新能源与汽车、生物医疗、新材料为核心的完整产业链,如电子信息领域涵盖“芯片设计(华为海思)-制造(中芯国际深圳)-封装(长电科技珠海)-终端(华为、大疆)”,新能源领域覆盖“锂电材料(贝特瑞)-电池(比亚迪)-整车(广汽)-充电设备(特来电)”,供应链响应速度较全国快20%-30%。

- 创新资源集聚:2023年研发投入强度3.4%(超创新型经济体2.8%标准),拥有华为、腾讯等龙头企业,国家高新技术企业超2.4万家(占广东1/3),PCT国际专利申请量连续20年居全国城市首位(深圳)。

- 政策与区位红利:拥有横琴、前海、南沙、河套四大合作平台,享受“三种货币、多个体制”协同优势,靠近珠三角制造业基地与东南亚市场,2023年外贸进出口额超8万亿元,占全国25%。

二、与京津冀、长三角的差异化特征

| 区域 | 核心优势 | 产业侧重 | 差异化特征 |

|---|---|---|---|

| 粤港澳大湾区 | 产业链完整、国际化程度高 | TMT、新能源汽车、商业航天 | 依托港澳现代服务业(金融、法律),聚焦“科技+制造+外贸”融合,低空经济、海洋经济布局领先 |

| 京津冀 | 高校/科研院所密集(清华、中科院) | 人工智能、生物医药、卫星导航 | 疏解北京非首都功能,雄安新区聚焦数字城市、绿色产业,侧重“科研+央企”驱动 |

| 长三角 | 产业集群协同性强 | 集成电路(上海)、高端装备(江苏)、生物医药(浙江) | 强调“三省一市”分工协作(上海研发、江苏制造、浙江应用),量子信息、脑机接口等未来产业布局密集 |

问题3:报告提出的“自主可控评分模型”与“投资效能模型”如何筛选新质生产力优质标的?结合具体产业节点说明筛选逻辑与实际效果。

答案:

一、模型筛选逻辑

-

自主可控评分模型:

- 维度:从核心技术自主度、价值量占比、供应链安全、劳动力成本四个维度评分(权重合计1),按产业链层级(一级/二级/三级)拆解,一级产业链(如化纤、锂电)权重更高;

- 逻辑:优先选择“核心技术自主度高、供应链对外依赖低”的节点,规避“卡脖子”环节(如研发设计类工业软件)。

-

投资效能模型:

- 维度:价值投资(项目孵化胜率、股权投资回报)、责任投资(国家战略契合度、政策友好度边际变化)、长期投资(确定性权重提升、博弈性权重降低) ;

- 逻辑:兼顾短期政策红利与长期技术壁垒,优先选择“战略契合度高、政策边际改善、回报确定性强”的节点。

二、具体产业节点筛选案例与效果

-

储能产业:

- 筛选逻辑:自主可控评分高(锂电储能产业链自主度超80%,仅部分电解液添加剂依赖进口);投资效能模型中,国家“双碳”战略契合度高,2024年新型储能政策(如补贴、电价机制)边际改善,长期受益于新能源装机增长(2025年全球风电光伏装机预计超1.2TW);

- 实际效果:储能产业节点在投资效能模型中得分7.8(前5%),相关标的(如宁德时代、阳光电源)近3年营收复合增速超40%,显著跑赢电力设备行业均值(25%)。

-

工业机器人:

- 筛选逻辑:自主可控评分中等(减速器、控制器自主度约50%,但本体制造、应用集成自主度超70%);投资效能模型中,政策友好度边际提升(2024年《智能制造发展规划》明确机器人密度目标),长期受益于制造业自动化率提升(2025年目标500台/万人);

- 实际效果:工业机器人产业节点近5年年化收益10.2%,超额制造业指数约5%,龙头企业(如埃斯顿)2023年海外营收占比提升至35%,技术出海加速。

-

网络安全:

- 筛选逻辑:自主可控评分高(防火墙、入侵检测系统自主度超90%,仅部分高端芯片依赖进口);投资效能模型中,国家数据安全战略契合度高,2024年《网络安全法》修订后政策友好度显著提升,长期受益于数字经济发展(数据要素市场化催生安全需求);

- 实际效果:网络安全产业节点在投资效能模型中得分8.2(前3%),相关标的(如奇安信、深信服)2023年净利润同比增速超30%,毛利率维持在60%以上(高于软件行业均值15个百分点)。

暂无评论内容