行业进入温和复苏周期,国内厂商高端化加速布局

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】MLCC行业研究报告:行业进入温和复苏周期,国内厂商高端化加速布局 | 四海读报

1. 一段话总结

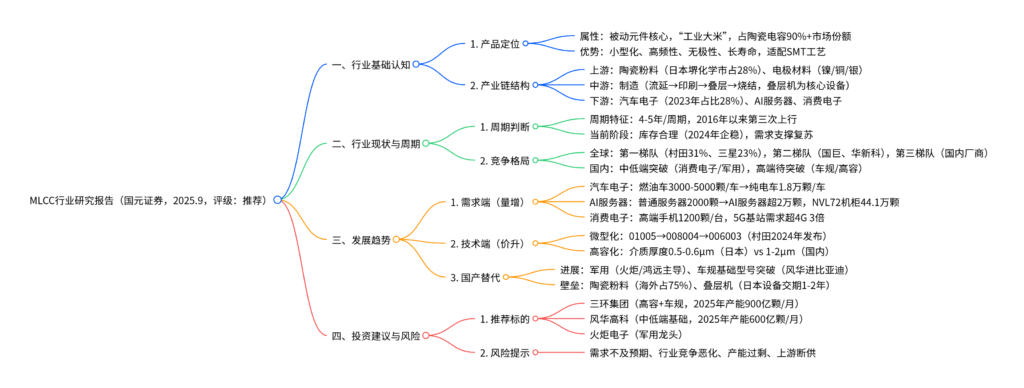

本报告为国元证券2025年9月发布的MLCC行业研究报告,首次给予推荐评级。报告指出,MLCC(多层陶瓷电容器)作为“工业大米”,是用量最大的片式元器件,当前行业库存去化完成,在汽车电子(单车用量最高1.8万颗)、AI服务器(单机用量超2万颗)、消费电子回暖等需求支撑下,进入温和复苏周期(4-5年周期,当前为第三次上行趋势)。全球竞争格局呈现“海外主导高端、国内加速追赶”,日本村田(市占率31%)、三星电机(23%)垄断高端市场,国内厂商(三环集团、风华高科)通过百亿级投资突破车规、高容技术,但陶瓷粉料(海外占比超75%)、核心设备(叠层机依赖进口) 仍为“卡脖子”环节。未来,微型化(008004规格)、高容化、高频化推动ASP提升,预计2028年全球MLCC市场规模达1408亿元,建议关注高端化布局及上下游整合能力强的企业,警惕需求不及预期、产能过剩等风险。

2. 思维导图(mindmap)

3. 详细总结

一、MLCC行业基础认知

1. 产品定位与核心优势

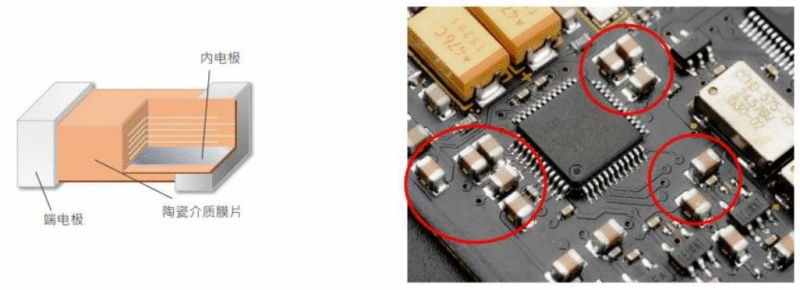

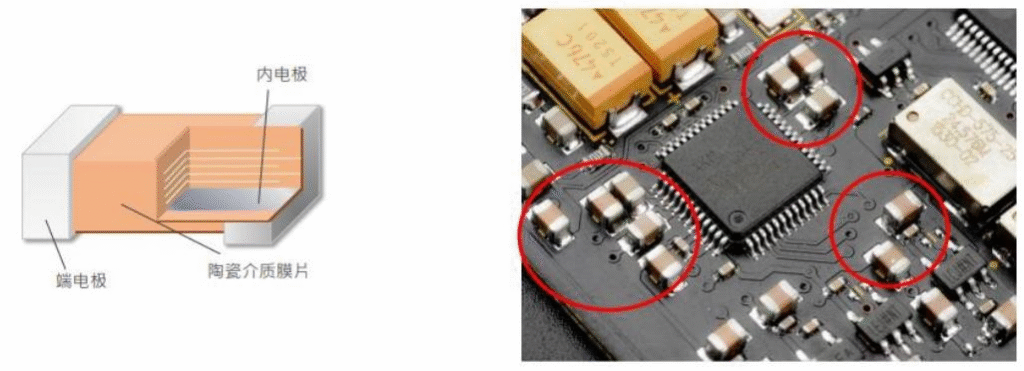

MLCC(多层陶瓷电容器)是电子电路三大被动元件(电容、电阻、电感)中用量最大的品类,占被动元件市场比例约65%,占陶瓷电容器市场90%以上,因广泛应用于各类电子设备,被称为“工业大米”。其核心优势包括:

- 物理特性:容体比大、介质损耗小、无极性、寿命长(契合车规/工业要求);

- 工艺适配:支持SMT(表面贴装)工艺,满足电子设备轻薄化需求;

- 成本优势:规模化生产下成本较低,可替代部分电解电容。

2. 产业链结构

| 产业链环节 | 核心构成 | 关键企业/特征 |

|---|---|---|

| 上游(原材料) | 陶瓷粉料(占成本20%-45%)、电极材料(内电极:镍/铜;外电极:银/铜) | 陶瓷粉料:日本堺化学(28%)、美国Ferro(20%)、日本化学(14%);国内仅国瓷材料等少数企业突破 |

| 中游(制造) | 核心流程:调浆→流延→印刷→叠层→烧结→测试;核心设备:叠层机(占单条产线成本近50%) | 设备依赖:叠层机、烧结炉以日本设备为主,交期1-2年;国内企业(电科装备)自研设备逐步落地 |

| 下游(应用) | 汽车电子(2023年占比28%)、AI服务器、消费电子、通信基站、军用设备 | 汽车电子:纯电车单车用量1.8万颗(燃油车3000-5000颗);AI服务器:单机用量超2万颗 |

二、行业现状与周期判断

1. 行业周期:进入第三次上行趋势

MLCC行业具有4-5年的周期性特征,2016年以来经历三次价格上行:

- 第一次(2016-2019):海外产能向中高端调整,低端产品供不应求;

- 第二次(2020-2021):疫情海外停工+5G/新能源渗透率提升,供需共振;

- 第三次(2024年至今):库存去化完成(2022-2023年去库存后,2024年库存企稳),汽车电子、AI服务器需求支撑,进入温和复苏周期。

2. 竞争格局:海外垄断高端,国内加速追赶

-

全球格局(2023年):前五大厂商市占率超80%,日本村田(31%)、韩国三星电机(23%)、日本太阳诱电(10%)主导高端市场(车规、高容MLCC);中国台湾厂商(国巨、华新科)聚焦中低端;

-

国内格局:

- 民用领域:中低端突破(消费电子、通用型MLCC),高端依赖进口;

- 军用领域:格局稳定,火炬电子、鸿远电子、宏明电子占据主要份额,毛利率显著高于民用(军用毛利率超50%);

- 头部厂商:三环集团(高容+车规,2025年规划产能900亿颗/月)、风华高科(中低端基础,进入比亚迪供应链)。

3. 国产替代进展与壁垒

-

进展:已突破中低端通用型、消费电子小型化、车规基础型号、军用高可靠MLCC;2024年MLCC贸易逆差30亿美元,较2020年前显著收窄;

-

核心壁垒:

- 陶瓷粉料:海外企业(日美)占据超75%份额,国内仅能满足中低端需求,高端粉料(超细高纯度)依赖进口;

- 制造工艺:叠层技术(日本企业实现1200-1600层,国内平均800层)、共烧技术(高温烧结无分层开裂);

- 核心设备:叠层机、烧结炉以日本设备为主,国内自研设备仍在验证阶段。

三、行业发展趋势:量价齐升打开空间

1. 需求端(量增):多领域驱动

| 应用领域 | 需求驱动因素 | 关键数据 |

|---|---|---|

| 汽车电子 | 电动化(新增电池管理系统)、智能化(ADAS模块) | 纯电车单车MLCC用量1.8万颗,燃油车3000-5000颗;2023年全球车用MLCC市占率28% |

| AI服务器 | GPU数量增加,电源滤波需求提升 | 普通服务器用量2000颗/台,AI服务器超2万颗/台;NVL72机柜用量44.1万颗(为传统AI服务器21倍) |

| 消费电子 | 高端手机迭代、可穿戴设备普及 | 高端手机用量1200颗/台(普通机型800颗);01005规格占比超50%,008004规格逐步渗透 |

| 通信基站 | 5G规模化建设,射频通道数量增加 | 5G基站MLCC需求量为4G基站3倍,对高频稳定性要求更高 |

2. 技术端(价升):工艺进步推动ASP提升

MLCC向微型化、高容化、高频化、高可靠度方向发展,带动单位价值量提升:

- 微型化:尺寸从1206→0805→0402→0201→01005→008004,村田2024年发布006003规格(体积较008004缩小75%);

- 高容化:通过降低介质厚度(日本0.5-0.6μm vs 国内1-2μm)、增加叠层数(日本1600层 vs 国内1000层)提升容量,替代部分电解电容;

- 高频化/高可靠:5G基站需毫米波频段MLCC,汽车电子需耐高温/高压产品(车规MLCC温度范围-55℃-125℃)。

3. 市场规模预测

- 全球:2024年需求量4.90万亿颗(市场规模1042亿元),预计2028年需求量5.95万亿颗(市场规模1408亿元),2023-2028年CAGR 7.4%;

- 中国:2024年需求量2.8万亿颗(市场规模520亿元),预计2028年需求量3.65万亿颗(市场规模691亿元),2023-2028年CAGR 5.1%。

四、投资建议与风险提示

1. 推荐标的

| 公司代码 | 公司名称 | 核心优势 | 2025年规划/关键数据 |

|---|---|---|---|

| 300408.SZ | 三环集团 | 高容技术突破,自研粉料降本,车规布局领先 | 2025年产能900亿颗/月,MLCC覆盖0201-2220尺寸 |

| 000636.SZ | 风华高科 | 中低端龙头,进入比亚迪供应链 | 2025年产能600亿颗/月,聚焦新能源汽车/消费电子 |

| 603678.SH | 火炬电子 | 军用MLCC核心企业,毛利率高 | 2024年陶瓷电容器收入11.7亿元,军用市场市占率超30% |

| 603267.SH | 鸿远电子 | 军用+民用双轮驱动 | 2024年自产业务收入7.42亿元,车规产品验证中 |

2. 风险提示

- 下游需求增长不及预期:新能源汽车、AI服务器需求阶段性放缓,导致MLCC订单减少;

- 行业竞争恶化:中低端市场产品同质化,价格战加剧(2023年中低端MLCC价格同比降10%-15%);

- 产能过剩风险:国内厂商扩产过快(2025年规划产能超3万亿颗),中低端产能利用率下滑;

- 上游断供风险:国际贸易摩擦导致日本陶瓷粉料、叠层机断供,影响厂商扩产。

4. 关键问题

问题1:当前MLCC行业进入“温和复苏周期”的核心支撑因素是什么?这一周期的持续性如何判断?

答案:

当前MLCC行业复苏的核心支撑因素包括“库存去化完成”与“多领域需求共振”两大维度:

-

库存端:2022-2023年全行业深度去库存后,2024年库存水平企稳(主要厂商存货周转天数从2022年200天降至2024年150天以下),当前库存处于合理区间,不存在大幅去库存压力;

-

需求端:

- 汽车电子:纯电车渗透率提升(2024年全球超35%),单车MLCC用量达1.8万颗(为燃油车3倍以上),车规需求年均增长20%+;

- AI服务器:全球AI服务器出货量2024年同比增50%,单机MLCC用量超2万颗(为普通服务器10倍),NVL等高阶机柜进一步拉动需求;

- 消费电子:618、海外购物节带动手机/PC换机需求,高端机型MLCC用量提升至1200颗/台。

周期持续性判断:预计复苏周期将持续2-3年(至2026年),核心逻辑包括:

- 长期需求:汽车电动化(2028年全球纯电渗透率预计50%)、AI算力扩张(2025年全球AI服务器需求超150万台)、5G基站建设(全球规划2025年超300万座)形成长期支撑;

- 供给约束:高端产能(车规/高容MLCC)扩产周期长(叠层机交期1-2年),海外龙头(村田、三星)扩产谨慎,供需缺口难以快速填补;

- 风险点:若全球经济超预期衰退导致消费电子/汽车需求下滑,或国内中低端产能过剩加剧,可能缩短复苏周期。

问题2:国内MLCC厂商在“高端化布局”中面临哪些核心挑战?如何突破这些挑战实现国产替代?

答案:

国内厂商高端化(车规、高容、高频MLCC)面临三大核心挑战:

-

技术壁垒:

- 陶瓷粉料:高端MLCC需超细高纯度粉料(粒径100-120nm),海外企业(堺化学)市占28%,国内仅国瓷材料能生产120-150nm粉料,无法满足高阶需求;

- 制造工艺:叠层技术(日本企业实现1600层,国内头部仅1000层)、共烧技术(高温烧结无分层开裂)差距显著,导致高端产品良率低(国内车规MLCC良率80% vs 村田95%)。

-

认证壁垒:车规MLCC需通过AEC-Q200认证(测试周期1-2年),且主机厂供应链绑定紧密(村田进入丰田/大众供应链超10年),国内厂商(风华高科)仅突破比亚迪等少数主机厂,认证进度慢。

-

设备与供应链壁垒:核心设备(叠层机、烧结炉)依赖日本进口,交期1-2年,制约产能扩张;高端电极材料(钯银合金)部分依赖进口,成本高于海外厂商。

突破路径:

- 技术攻坚:头部厂商加大研发投入(三环集团2024年研发费用率8%),联合高校/科研院所突破粉料配方(如纳米钛酸钡制备)、叠层工艺(自研叠层机实现1200层);

- 认证与客户突破:通过与国内主机厂(比亚迪、蔚来)联合开发,缩短认证周期(从2年压缩至1.5年),逐步进入全球供应链;

- 产业链协同:扶持国内上游企业(如国瓷材料扩产高端粉料、电科装备自研叠层机),构建“材料-设备-制造”国产化链条,降低对外依赖;

- 细分市场切入:新兴厂商(达利凯普、微容科技)聚焦射频MLCC、超微型MLCC等细分赛道,避开与海外龙头直接竞争,逐步积累技术经验。

问题3:MLCC行业“量价齐升”的逻辑在不同应用领域如何体现?对厂商盈利有何具体影响?

答案:

MLCC“量价齐升”逻辑在不同领域的体现存在差异,具体如下:

| 应用领域 | “量增”逻辑 | “价升”逻辑 | 对厂商盈利的影响 |

|---|---|---|---|

| 汽车电子 | 纯电车渗透率提升(2024年35%→2028年50%),单车用量从3000颗→1.8万颗 | 车规MLCC需高可靠/耐高温,ASP为消费级2-3倍(如0805车规MLCC 0.5元/颗 vs 消费级0.2元/颗) | 车规产品毛利率超30%(消费级15%-20%),头部厂商(三环)车规收入占比提升至25%,带动整体毛利率提升5-8个百分点 |

| AI服务器 | AI服务器出货量2024年同比增50%,单机用量从2000颗→2万颗,NVL机柜达44.1万颗 | 高阶MLCC需高频/低ESR,ASP为普通服务器级3-4倍(如0603高频MLCC 0.8元/颗 vs 普通级0.2元/颗) | AI服务器相关产品毛利率超40%,村田AI服务器MLCC收入占比15%,国内厂商(风华)切入后盈利弹性显著 |

| 消费电子 | 高端手机(单价超5000元)渗透率提升至40%,单机用量从800颗→1200颗 | 微型化(01005→008004)推动ASP提升,008004规格ASP为0201的2倍(0.3元/颗 vs 0.15元/颗) | 消费电子MLCC为基础业务,微型化产品毛利率提升至20%(传统规格15%),虽盈利弹性不及车规/AI,但需求稳定贡献现金流 |

对厂商盈利的整体影响:

- 头部厂商(村田、三环)通过高端产品(车规、AI服务器级)占比提升,毛利率维持在35%-40%(国内中低端厂商仅20%-25%);

- 国产替代过程中,具备高端产能的厂商(三环、风华)盈利增速显著高于行业平均(2024年归母净利润增速30%+ vs 行业15%);

- 风险点:若中低端产能过剩导致价格战,可能拖累整体盈利,但高端市场因技术壁垒高,盈利稳定性更强。

暂无评论内容