经营情况继续好转,持续看好AI和国产替代双机遇

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】半导体二季度业绩综述暨9月投资策略:经营情况继续好转,持续看好AI和国产替代双机遇 | 四海读报

1. 一段话总结

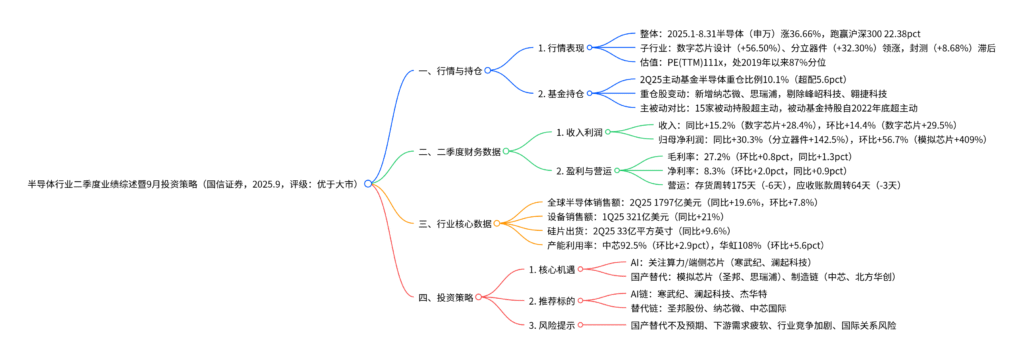

本报告为国信证券2025年9月发布的半导体行业研究报告,维持优于大市评级。核心指出2025年上半年半导体行业经营持续好转:行情端,年初至8月31日半导体(申万)指数上涨36.66%,跑赢沪深300指数22.38pct,数字芯片设计(+56.50%)领涨;业绩端,2Q25半导体收入同比增15.2%、环比增14.4%,归母净利润同比增30.3%、环比增56.7%,毛利率(27.2%)、净利率(8.3%)同环比均提升;行业数据端,全球半导体销售额连续七季度同比增长(2Q25达1797亿美元,同比+19.6%),中芯国际/华虹半导体产能利用率分别达92.5%/108%。投资策略上,持续看好AI(算力/端侧芯片)与国产替代(模拟芯片/制造链)双机遇,推荐寒武纪、圣邦股份、中芯国际等标的,警惕国产替代不及预期、下游需求疲软等风险。

2. 思维导图(mindmap)

3. 详细总结

一、行情回顾与基金持仓分析

1. 行情表现:半导体指数领涨,子行业分化显著

2025年1月至8月31日,半导体(申万)指数上涨36.66%,跑赢沪深300指数22.38个百分点,但跑输电子行业1.69个百分点。从子行业看,呈现“成长强、周期弱”特征:

- 领涨子行业:数字芯片设计(+56.50%)、分立器件(+32.30%)、半导体设备(+25.33%),主要受益于AI需求爆发与国产替代加速;

- 滞后子行业:集成电路封测(+8.68%),受消费电子需求复苏缓慢拖累。

估值方面,截至8月31日,半导体(申万)指数PE(TTM)为111x,处于2019年以来的87%分位,估值水位较高,主要受AI相关标的估值抬升带动。

2. 基金持仓:主动持仓微降,被动持仓持续主导

2Q25主动基金重仓股中,电子行业持仓市值2527亿元(占比18.11%),半导体行业持仓市值同为2527亿元(占比10.1%),环比下降0.5个百分点,但相较于半导体流通市值占比4.48%仍超配5.6个百分点,显示机构对半导体行业长期信心。

持仓变动细节:

- 前二十大重仓股:新增纳芯微、思瑞浦,取代峰岹科技、翱捷科技;

- 持股比例变化:中芯源微、兆易创新、豪威集团持股占流通股比例增幅居前,拓荆科技、恒玄科技、圣邦股份降幅居前;

- 主被动结构:20家细分龙头中15家被动基金持股超主动,被动基金持股自2022年底起持续高于主动,反映市场对半导体行业配置更偏向长期稳健。

二、二季度财务数据:收入利润双增,盈利与营运改善

1. 收入:同比环比双升,成长赛道表现突出

2Q25半导体行业整体收入同比增长15.2%(增速环比下降0.8pct),环比增长14.4%,连续八个季度同比正增长,印证行业复苏趋势。子行业收入增速分化明显:

| 子行业 | 收入同比增速 | 收入环比增速 | 核心驱动因素 |

|---|---|---|---|

| 数字芯片设计 | +28.4% | +29.5% | AI服务器、端侧智能设备需求爆发 |

| 半导体设备 | +28.3% | +8.2% | 国内晶圆厂扩产、设备国产替代 |

| 模拟芯片设计 | +17.7% | +24.4% | 工业控制、汽车电子需求复苏 |

| 集成电路制造 | +16.1% | +5.3% | 中芯/华虹产能利用率提升 |

| 分立器件 | -12.9% | +4.1% | 消费电子需求疲软,新能源需求对冲 |

2. 归母净利润:盈利弹性释放,模拟与分立器件领跑

2Q25半导体行业归母净利润同比增长30.3%(增幅环比下降5.6pct),环比增长56.7%,盈利修复速度快于收入,主要因毛利率提升与规模效应显现。子行业盈利表现:

- 同比增幅前三:分立器件(+142.5%)、模拟芯片设计(+70.9%)、数字芯片设计(+45.3%);

- 环比增幅前三:模拟芯片设计(+409%)、集成电路封测(+158%)、分立器件(+83%)。

3. 盈利能力与营运能力:双指标改善,去库存持续

- 盈利能力:2Q25行业毛利率27.2%,环比提升0.8pct、同比提升1.3pct,其中集成电路封测环比改善最显著(+2.6pct);净利率8.3%,环比提升2.0pct、同比提升0.9pct,数字芯片设计(环比+3.2pct)、分立器件(环比+3.1pct)改善突出。

- 营运能力:存货周转天数175天,环比下降6天,数字芯片设计(-26天)、模拟芯片设计(-17天)去库存成效显著;应收账款周转天数64天,环比下降3天,行业回款效率提升。

三、行业核心数据:全球复苏延续,国内产能利用率回升

1. 全球半导体市场:连续七季度增长,创历史新高

- 销售额:2Q25全球半导体销售额达1797亿美元,同比增长19.6%、环比增长7.8%,连续七个季度同比正增长,创季度新高;中国销售额517亿美元(占全球28.8%),同比增长13.1%。

- 设备与硅片:1Q25全球半导体设备销售额321亿美元(同比+21%);2Q25全球半导体硅片出货面积33亿平方英寸(同比+9.6%、环比+14.9%),显示上游产能扩张有序。

2. 国内制造端:产能利用率提升,头部厂商表现亮眼

国内两大晶圆厂产能利用率同环比均提升,反映制造端需求回暖:

- 中芯国际:2Q25产能利用率92.5%,环比+2.9pct、同比+7.3pct;

- 华虹半导体:2Q25产能利用率108%,环比+5.6pct、同比+10.4%,主要受益于BCD平台(功率器件工艺)需求增长。

四、投资策略:聚焦AI与国产替代双机遇

1. 核心投资逻辑:双主线驱动,成长确定性强

- AI机遇:AI是半导体行业最大增量来源,美国7月发布《美国AI行动计划》,我国8月印发《深入实施“人工智能+”行动的意见》,要求2027年智能终端普及率超70%、2030年超90%。建议关注算力芯片(寒武纪、澜起科技)与端侧芯片(杰华特、兆易创新、恒玄科技)。

- 国产替代机遇:国内半导体企业收入连续八季度同比增长,模拟芯片领域进入替代加速期(中芯国际称模拟需求显著增加),华虹半导体BCD平台增长最快。建议关注模拟芯片(圣邦股份、思瑞浦、纳芯微)与制造链(中芯国际、华虹半导体、北方华创、拓荆科技)。

2. 重点推荐标的

| 标的名称 | 核心逻辑 | 2025年关键数据(预测) |

|---|---|---|

| 寒武纪-U(688256) | AI算力芯片龙头,受益于AI服务器需求爆发 | 2Q25收入同比+4425%,PE(TTM)543x |

| 圣邦股份(300661) | 模拟芯片国产替代领军,工业/汽车领域突破 | 2025E归母净利润6.03亿元,PE(25E)79x |

| 中芯国际(0981.HK) | 国内晶圆制造龙头,产能利用率持续提升 | 2Q25产能利用率92.5%,2025E归母净利润5.76亿美元 |

| 北方华创(002371) | 半导体设备平台型企业,国产替代核心 | 2025E归母净利润77.75亿元,PE(25E)35x |

| 思瑞浦(688536) | 模拟芯片高端化突破,车规产品导入 | 2Q25收入同比+72%,2025E归母净利润1.67亿元 |

3. 风险提示

- 国产替代进程不及预期:国内企业在高端技术(如先进制程、高端模拟芯片)上与海外差距仍存,研发与客户导入可能滞后;

- 下游需求不及预期:消费电子(手机、PC)需求复苏缓慢,若AI服务器需求低于预期,将拖累行业增长;

- 行业竞争加剧:国内中低端领域(如消费级MCU、分立器件)企业数量多,可能引发价格战;

- 国际关系风险:半导体设备、材料等环节依赖海外供应,若贸易摩擦加剧,可能影响产业链稳定。

4. 关键问题

问题1:2Q25半导体行业收入与利润增速呈现“利润快于收入”的特征,核心驱动因素是什么?这一特征是否具备持续性?

答案:

2Q25半导体行业“利润快于收入”(净利润同比+30.3% vs 收入同比+15.2%)的核心驱动因素包括毛利率提升、规模效应与产品结构优化,具体如下:

- 毛利率修复:行业毛利率27.2%(环比+0.8pct、同比+1.3pct),一方面因2023年低位基数,另一方面因高毛利产品(如AI芯片、车规模拟芯片)占比提升,叠加部分原材料(如硅片)价格企稳;

- 规模效应释放:收入环比增长14.4%,产能利用率提升(中芯92.5%、华虹108%)摊薄固定成本,尤其制造与设备环节,规模扩大带动净利率改善;

- 产品结构升级:数字芯片设计(AI相关)、模拟芯片(车规/工业)等高毛利赛道收入增速显著(同比+28.4%、+17.7%),拉升本行业整体盈利水平。

持续性判断:短期(1-2个季度)具备持续性,长期需观察需求韧性:

- 短期支撑:AI服务器、新能源汽车需求仍处扩张期,高毛利产品占比继续提升,且行业去库存持续(存货周转天数降6天),营运效率改善;

- 长期风险:若消费电子需求复苏不及预期,或AI需求出现阶段性放缓,可能导致收入增速回落,进而影响利润弹性;此外,若国内中低端产能过剩加剧,可能引发价格战,压制毛利率。

问题2:当前半导体行业“AI”与“国产替代”双主线的投资逻辑存在哪些差异?在标的选择上应如何区分?

答案:

“AI”与“国产替代”双主线的投资逻辑差异体现在需求驱动、周期属性、风险点三方面,标的选择需结合赛道特征与企业竞争力:

1. 投资逻辑差异

| 维度 | AI主线 | 国产替代主线 |

|---|---|---|

| 需求驱动 | 技术创新(大模型、AI服务器)带来的增量需求,属于“增量逻辑” | 供应链安全(海外技术封锁)驱动的存量替代,属于“替代逻辑” |

| 周期属性 | 强成长属性,需求增速快(AI服务器2025年同比+50%),但波动大(受技术迭代、资本开支影响) | 稳健成长属性,需求增速相对平稳(模拟芯片国产替代率年均+5%-8%),确定性高 |

| 核心风险 | 技术路线变更(如AI芯片架构迭代)、资本开支不及预期 | 替代进度滞后(客户认证慢)、海外技术突破(如成熟制程设备放开) |

2. 标的选择区分

- AI主线:优先选择“技术壁垒高、绑定核心客户”的企业,聚焦算力芯片(寒武纪,AI服务器芯片市占率提升)、存储接口芯片(澜起科技,AI服务器内存配套需求)、端侧AI芯片(恒玄科技,智能穿戴设备AI功能渗透);

- 国产替代主线:优先选择“产品突破高端、客户导入顺利”的企业,聚焦模拟芯片(圣邦股份,车规模拟芯片进入比亚迪供应链)、半导体设备(北方华创,覆盖刻蚀/沉积等多环节)、晶圆制造(中芯国际,成熟制程产能利用率超90%)。

问题3:2Q25中芯国际与华虹半导体产能利用率均显著提升,这一现象对国内半导体产业链有哪些传导效应?需警惕哪些潜在风险?

答案:

中芯国际(92.5%)、华虹半导体(108%)产能利用率提升,对国内半导体产业链的传导效应主要体现在上游设备材料、中游设计、下游应用三方面,但同时需警惕产能过剩、价格竞争等风险:

1. 产业链传导效应

- 上游设备与材料:产能利用率提升验证国内制造端需求,将进一步拉动半导体设备(如北方华创、中微公司)、材料(如沪硅产业、鼎龙股份)的采购需求,加速设备材料国产替代进程;

- 中游设计企业:国内晶圆厂产能充足且交付周期短(相较于台积电),将吸引国内设计企业(如寒武纪、思瑞浦)增加本土代工比例,降低对海外产能依赖,同时降低设计企业生产成本;

- 下游应用:制造端产能释放将支撑国内汽车电子、AI服务器等下游应用的芯片供应,缓解“缺芯”风险,例如车规MCU、功率器件供应增加,助力新能源汽车产能爬坡。

2. 潜在风险

- 产能过剩风险:国内晶圆厂扩产速度快(中芯、华虹2025年规划产能同比+20%),若下游需求(如消费电子)复苏不及预期,可能导致2026年产能利用率回落,引发价格战;

- 技术迭代风险:中芯、华虹当前产能以成熟制程(28nm及以上)为主,若AI芯片向更先进制程(7nm及以下)迭代加速,国内制造端可能难以满足高端需求,导致产能利用率结构性分化;

- 供应链风险:国内制造端仍依赖海外设备(如EUV光刻机)与材料(如高端光刻胶),若国际关系恶化,可能影响扩产进度,制约产能利用率持续提升。

暂无评论内容