宏观专题:大象转身—房地产视角下的宏观经济

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】宏观专题:大象转身—房地产视角下的宏观经济 | 四海读报

1. 一段话总结

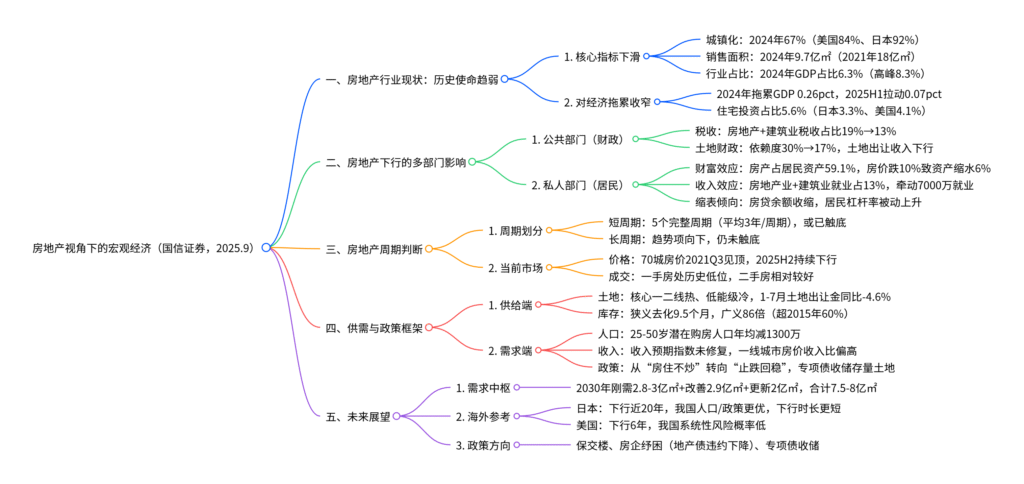

本报告为国信证券2025年9月发布的宏观专题报告,核心指出我国房地产行业正“大象转身”:城镇化率放缓至67%(2024年),商品房销售面积从2021年18亿平方米降至2024年9.7亿平方米(近乎腰斩),行业GDP占比从高峰8.3%降至2024年6.3%,对宏观经济的拖累持续收窄(2025年上半年房地产业拉动GDP 0.07个百分点)。但房地产下行仍对公共部门(房地产相关税收占比从19%降至13%、土地财政依赖度从30%降至17%)与私人部门(房产占居民资产59.1%,房价下跌10%致居民总资产缩水6%)产生收缩效应。从周期看,短周期或已触底(商品房销售波动项处底部右侧),长周期仍向下,需求中枢预计2030年达7.5-8亿平方米;政策端通过保交楼、专项债收储化解风险,参考海外经验,我国房价下行时长或短于日本(近20年)与美国(6年)。

2. 思维导图(mindmap)

3. 详细总结

一、房地产行业“大象转身”:历史使命逐步完成

1. 核心指标持续下行,行业地位弱化

我国房地产行业已度过高速增长期,核心指标呈现“总量收缩、占比下降”特征:

- 城镇化与住房需求:2024年城镇化率67%,较2000年提升31个百分点,但增速放缓(年均不足1%);人均住房面积2020年达40㎡,需求增量见顶。商品房销售面积从2021年18亿平方米降至2024年9.7亿平方米(近乎腰斩),待售面积升至7.5亿平方米,去化周期9.3个月。

- 行业经济占比:房地产行业GDP从2020Q4峰值波动下行,2024年增加值8.5万亿元,占GDP比重6.3%,较高峰(2018-2020年8.3%)下降2个百分点;同期信息传输/计算机服务业占比升至4.7%,预计2026年将超越房地产。

2. 对宏观经济的拖累持续收窄

房地产对GDP的直接影响从“拖累为主”转向“边际改善”,具体表现为:

- 行业与投资拉动:2024年房地产业拖累GDP 0.26个百分点,2025年上半年在低基数下拉动GDP 0.07个百分点;房地产开发投资2025H1拖累名义GDP 0.9个百分点,较2022-2023年显著收窄。

- 国际对比:2024年我国住宅投资占GDP比重5.6%,已接近日本(3.3%)、美国(4.1%)水平,后续下行空间有限。

二、房地产下行的多部门收缩效应

1. 公共部门:财政收入承压,逆周期调节能力削弱

房地产下行通过“税收+土地财政”双重渠道冲击财政,具体数据如下:

| 财政指标 | 高峰水平 | 2024年水平 | 变动幅度 |

|---|---|---|---|

| 房地产+建筑业税收占一般公共收入 | 19% | 13% | 下降6pct |

| 土地财政依赖度(土地出让收入/广义财力) | 近30% | 17% | 下降13pct |

| 房产税推出预期 | 推进中 | 持续延后 | – |

财政收入收缩不仅削弱逆周期调节能力,还可能通过“房价下跌→消费意愿降→名义增速低→税收减”形成顺周期循环,加剧经济波动。

2. 私人部门:财富与收入效应叠加,居民缩表倾向显现

房地产作为居民核心资产,其下行对居民部门影响深远:

- 财富效应:2019年城镇居民住房资产占家庭总资产59.1%(美国30.6%),房贷占家庭总负债75.9%。房价每下跌10%,居民总资产缩水约6%,而负债刚性致杠杆率被动上升。

- 收入效应:2023年城镇非私营单位中,房地产业(509万)+建筑业(1638万)就业占比13%,直接+间接就业约7000万人;居民就业感受与房价预期走势高度一致,房价下跌致就业信心承压。

- 缩表倾向:个人住房贷款余额开始收缩,2025年7月信贷罕见减少,居民加杠杆意愿与房价走势形成负循环;社融主要依赖政府融资,政府杠杆率持续攀升。

三、房地产周期:短周期触底,长周期仍向下

1. 周期划分与当前位置

通过对商品房销售面积(季调后)进行12期移动平均(3YMA),拆分趋势项与波动项,得出周期特征:

- 历史周期:2000年以来已完成5个完整周期(低点到低点),平均时长3年;上升周期中波动项多为正,下降周期中多为负。

- 当前位置:短周期波动项已处于本轮周期底部右侧,或已触底;长周期趋势项仍持续向下,主要受人口、城镇化等长期因素拖累。

2. 当前市场表现:量价持续承压

- 价格走势:70大中城市房价2021Q3见顶,2025年二季度继续下行;一线城市房价高峰在2023Q2,中原领先指数、冰山指数显示政策效果消退后房价再探底。

- 成交分化:30城商品房一手房成交面积处历史低位,18城二手房交易相对较好,反映居民更偏好“即买即住”的存量房。

四、供需框架与政策演变

1. 供给端:收缩与分化并存

- 土地市场:2025H1结构性分化,核心一二线土地市场热度高(百城土地成交总价同比+12.2%),低能级城市“量价双淡”(土地出让金同比-4.6%);专项债收储存量土地(已发行3031亿,覆盖4949块宗地)。

- 库存高企:狭义库存去化时间9.5个月,广义库存销售比(累计新开工-销售/月均销售)达86倍,较2015年高点高60%,去库存压力超上一轮周期。

- 房企开工:房地产新开工面积累计同比持续负增,房企拿地意愿低(土地购置费增速下行),开发资金来源连跌三年,自筹资金与其他资金收缩显著。

2. 需求端:长期利空与短期支撑交织

| 需求驱动因素 | 现状 | 对房价影响 |

|---|---|---|

| 人口结构 | 25-50岁潜在购房人口年均减1300万,劳动力人口2014年达峰后年均减291万 | 长期利空 |

| 收入预期 | 消费者收入预期指数未修复,城镇储户未来收入信心指数处低位 | 短期利空 |

| 房价收入比 | 一线城市偏高(北京/上海超50),高于纽约/东京(20-30) | 长期利空 |

| 流动性 | M2增速常年较高,居民储蓄率42.2%(超发达国家20pct) | 短期支撑 |

| 投资需求 | 租金收益率回升,但仍低于30年国债收益率,投资价值不足 | 中性 |

3. 政策演变:从“调控”到“止跌回稳”

我国房地产政策历经多轮调整,2021年至今进入“止跌回稳”阶段:

- 政策基调:1998-2002年货币化分配→2003-2007年负向调控→2008-2009年刺激→2010-2013年调控升级→2014-2016年去库存→2017-2020年“房住不炒”→2021年至今“止跌回稳”。

- 当前措施:保交楼(债务资金支持)、房企纾困(地产债违约只数/规模下降)、专项债收储土地,避免行业风险扩散。

五、未来展望与海外经验

1. 需求中枢测算:2030年达7.5-8亿平方米

2030年住宅需求由“刚需+改善+更新”三部分构成:

- 刚需:城镇化率年均增0.5pct(2030年70%),新增城镇人口700万/年×40㎡=2.8-3亿平方米;

- 改善:城镇人口9.6亿×人均年增0.3㎡=2.9亿平方米;

- 更新:城镇住房存量400亿㎡×折旧率0.5%=2亿平方米;

- 合计:7.5-8亿平方米,较2024年9.7亿平方米进一步下行。

2. 海外经验:我国下行时长或更短

- 日本:1991-2009年房价下行近20年,因人口老龄化严重(65岁+占比超29%)、政策应对滞后;我国人口结构更优(65岁+占比14%)、政策干预及时,下行时长或短于日本。

- 美国:2006-2012年房价下行6年,因次贷危机引发系统性风险;我国通过保交楼、债务重组化解风险,系统性风险概率低。

4. 关键问题

问题1:当前我国房地产对宏观经济的“拖累收窄”体现在哪些核心数据上?这一趋势能否持续?

答案:

当前房地产对经济拖累收窄的核心数据体现在行业拉动、投资影响、国际对比三方面:

- 行业拉动:2024年房地产业拖累GDP 0.26个百分点,2025年上半年在低基数效应下转为拉动GDP 0.07个百分点,是2021年以来首次正向拉动;

- 投资影响:2025年上半年房地产开发投资拖累名义GDP 0.9个百分点,较2022年(拖累2.1个百分点)、2023年(拖累1.5个百分点)显著收窄;

- 国际对比:2024年我国住宅投资占GDP比重5.6%,已接近日本(3.3%)、美国(4.1%)的成熟市场水平,后续下行空间有限。

趋势持续性判断:短期(1-2年)可持续,长期需依赖政策与需求修复:

- 短期支撑:低基数效应(2024年行业基数低)、政策托底(保交楼、专项债收储),行业对经济的负向冲击进一步减弱;

- 长期风险:若人口收缩(25-50岁购房人口年均减1300万)、收入预期未修复导致需求持续低迷,可能延缓拖累收窄节奏,但考虑到当前住宅投资占比已接近海外,大幅拖累的可能性较低。

问题2:房地产下行对居民部门的“财富效应”与“收入效应”如何相互传导,形成“债务-通缩”螺旋?

答案:

房地产下行通过“财富效应→收入效应→缩表行为”的链条形成“债务-通缩”螺旋,具体传导路径如下:

- 财富效应触发:房产占居民资产59.1%,房价每下跌10%致居民总资产缩水6%,而房贷(占家庭负债75.9%)具有刚性,居民杠杆率被动上升(如2024年居民部门杠杆率同比升1.2pct),消费能力与意愿下降(2025年消费者信心指数较2021年降15%);

- 收入效应传导:房地产业+建筑业直接就业占比13%,牵动7000万间接就业,房价下跌致房企开工减少(2025H1新开工面积同比-18%),建筑业失业风险上升,居民就业感受指数与房价预期指数同步下行(2025年二季度就业“形势好-严峻”差值较2023年降8pct);

- 缩表行为强化:收入预期与财富缩水共同导致居民加杠杆意愿下降,2025年7月个人住房贷款余额同比-3.5%,同时房企开发贷增速扁平,私人部门信贷收缩进一步抑制房地产投资与消费,加剧房价下跌压力,形成“房价跌→财富缩→收入降→信贷减→房价再跌”的螺旋。

问题3:参考日本、美国房地产下行周期,我国房价下行时长预计多久?政策端可采取哪些措施缩短调整周期?

答案:

参考日本(1991-2009年,近20年)、美国(2006-2012年,6年)经验,我国房价下行时长预计5-8年,短于日本、略长于美国,核心因我国具备“人口结构更优、政策干预更强、风险化解及时”三大优势。

政策端缩短调整周期的关键措施:

- 需求端精准刺激:针对25-50岁刚需群体(年均减1300万),可优化首付比例(如首套房降至15%)、下调房贷利率(当前一线城市首套利率4.2%,可降至3.8%以下),同时推进“租购同权”(如学区资源绑定租赁住房),释放改善需求;

- 供给端去化与收储:扩大专项债收储范围(当前仅覆盖4949块宗地),收购存量闲置土地与商品房转化为保障房,降低广义库存(当前86倍),缓解房企资金压力(2025年房企到期债务超8000亿);

- 风险化解与预期管理:通过“债务重组+保交楼专项借款”降低地产债违约(2025年1-9月违约只数同比降25%),同时加强政策沟通(如明确“不将房地产作为短期刺激工具”的长期定位),稳定房价预期,打破“追涨杀跌”的非理性循环。

暂无评论内容