汽车轻量化进入“镁”时代,车企竞逐百亿镁合金蓝海

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250905【MKList.com】新能源汽车新材料研究之八:汽车轻量化进入“镁”时代,车企竞逐百亿镁合金蓝海 | 四海读报

1. 一段话总结

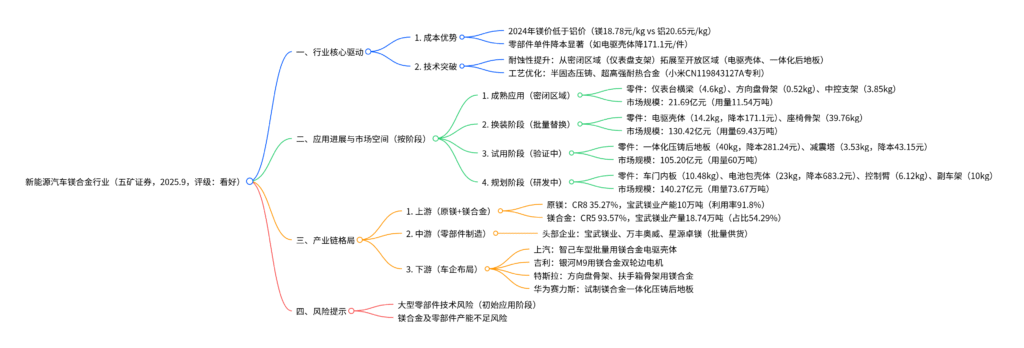

本报告为五矿证券2025年9月发布的新能源汽车新材料专题报告,核心指出汽车轻量化进入“镁”时代:自2024年镁价低于铝价后,镁合金成本优势凸显,叠加耐蚀性技术突破,其在汽车的应用从仪表盘支架等密闭区域向电驱壳体、一体化压铸后地板等开放区域拓展。当前国内汽车镁合金零部件单车用量已达106.47kg,按2024年中国新能源车销量测算,潜在市场规模达397.58亿元(用量211.65万吨),是2023年镁合金压铸件产量的7倍。产业链方面,上游原镁行业集中度低(CR8仅35.27%),镁合金环节宝武镁业占比54.29%主导市场;下游车企中上汽、吉利、特斯拉等已批量应用镁合金零部件,未来车门内板、电池包壳体等规划项目将进一步打开市场空间,同时需警惕大型零部件技术风险与产能不足风险。

2. 思维导图(mindmap)

3. 详细总结

一、行业核心驱动:成本与技术双轮发力

1. 成本优势:镁价低于铝价,零部件降本显著

自2024年起,镁合金价格正式低于铝合金,叠加镁密度仅为铝的2/3,在轻量化与成本端形成双重优势:

- 价格对比:2024年镁合金(AZ91D)单价18.78元/kg,铝合金(A00)单价20.65元/kg,镁价低9%;

- 降本效果:核心零部件单件降本幅度显著,具体如下表:

| 零部件类型 | 镁合金件重量(kg) | 铝合金/钢件重量(kg) | 单件降本(元) | 降本幅度 |

|---|---|---|---|---|

| 一体化压铸后地板 | 40 | 50(铝) | 281.24 | 27.2% |

| 电驱壳体 | 14.2 | 21.2(铝) | 171.1 | 39.1% |

| 减震塔 | 3.53 | 5.3(铝) | 43.15 | 39.4% |

| 电池包壳体 | 23 | 54(铝) | 683.2 | 47.5% |

| 车门内板(4件) | 10.48 | 41.92(钢) | 54.66 | 21.5% |

2. 技术突破:耐蚀性提升,应用场景拓展

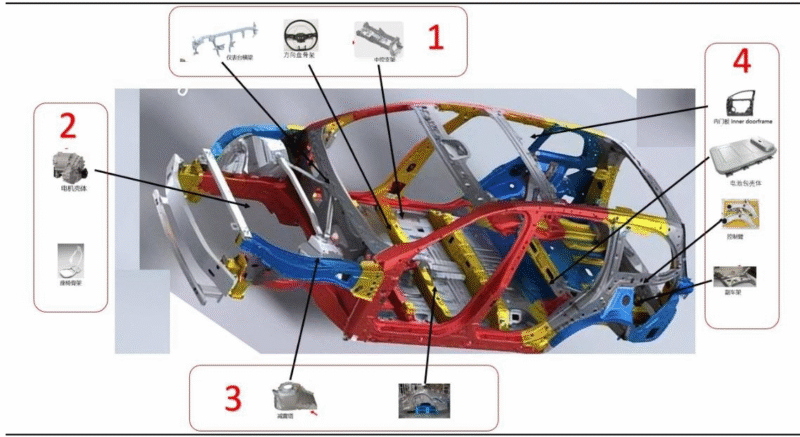

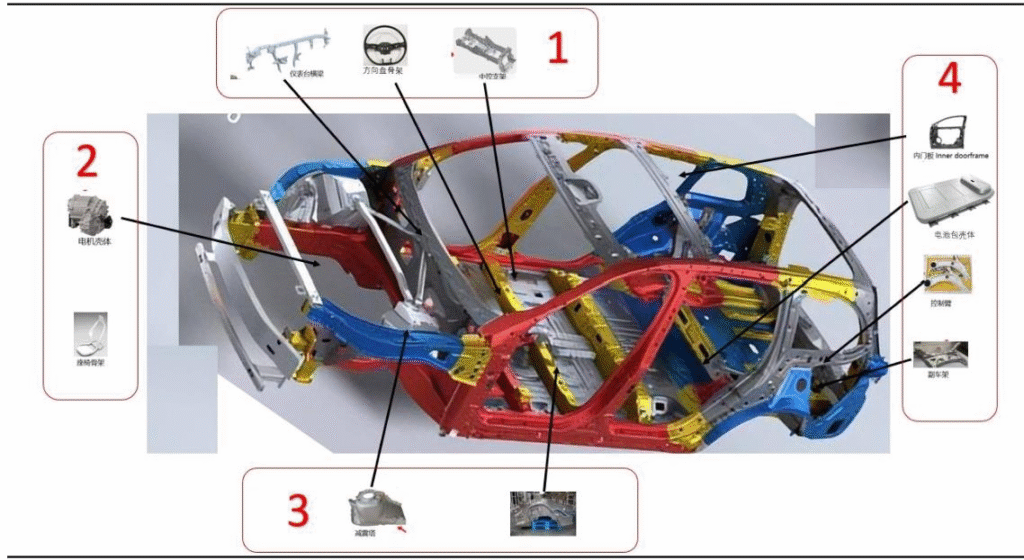

传统镁合金因耐蚀性差,仅用于仪表盘支架等密闭干燥区域;当前耐蚀性技术突破后,应用场景向开放区域延伸:

- 技术方向:通过合金成分优化(如小米超高强耐热压铸镁合金,专利号CN119843127A,屈服强度194MPa+)、表面处理(涂层)、工艺升级(半固态压铸)提升耐蚀性;

- 场景拓展:从“密闭区域”(仪表台横梁)→“简单开放区域”(电驱壳体)→“复杂开放区域”(一体化压铸后地板、减震塔),未来将覆盖车门内板、电池包壳体等关键部件。

二、应用进展与市场空间:四阶段逐步渗透

按应用成熟度,镁合金汽车零部件分为四大阶段,2024年潜在市场规模合计397.58亿元,用量211.65万吨:

1. 第一阶段:成熟应用(密闭区域,市场规模21.69亿元)

- 核心零件:仪表台横梁(4.6kg/车)、方向盘骨架(0.52kg/车)、中控支架(3.85kg/车),单车总用量8.97kg;

- 市场测算:2024年中国新能源车销量1286.59万辆,对应镁合金用量11.54万吨,按1.88万元/吨测算,市场规模21.69亿元;

- 代表企业:宜安科技、万丰奥威(批量供货)。

2. 第二阶段:换装阶段(批量替换,市场规模130.42亿元)

- 核心零件:电驱壳体(14.2kg/车,上汽智己批量应用)、座椅骨架(39.76kg/车),单车总用量53.96kg;

- 市场测算:用量69.43万吨(电驱壳体18.27万吨+座椅骨架51.16万吨),市场规模130.42亿元;

- 技术亮点:上汽第二代镁合金电驱壳体采用半固态压铸,减重33%;小米与上海交大合作开发耐热合金,适配高温工况。

3. 第三阶段:试用阶段(验证中,市场规模105.20亿元)

- 核心零件:一体化压铸后地板(40kg/车,赛力斯装车验证,减重21.8%)、减震塔(3.53kg/车,一汽试制,减重30%),单车总用量43.53kg;

- 市场测算:用量60万吨(后地板51.46万吨+减震塔8.54万吨),市场规模105.20亿元;

- 进展特征:处于批量前验证,2025年有望逐步放量。

4. 第四阶段:规划阶段(研发中,市场规模140.27亿元)

- 核心零件:车门内板(10.48kg/车,宝马IX5试用)、电池包壳体(23kg/车,减重57%)、控制臂(6.12kg/车)、副车架(10kg/车)、转向节(8.44kg/车),单车总用量58kg;

- 市场测算:用量73.67万吨,市场规模140.27亿元;

- 潜在障碍:复杂结构加工难度大、耐蚀性需进一步验证。

三、产业链格局:上游分散,中游集中,下游车企积极布局

1. 上游:原镁分散,镁合金高度集中

- 原镁环节:2023年国内产能136.11万吨,CR8仅35.27%,属于竞争型行业;头部企业为宝武镁业(产能10万吨,利用率91.8%)、物产中大(产能8万吨,利用率85%);

- 镁合金环节:2023年国内产量34.52万吨,CR5达93.57%,宝武镁业(18.74万吨,占比54.29%)与山西瑞格(8.75万吨,占比25.35%)合计主导79.63%市场,原料供应集中度高。

2. 中游:头部企业批量供货,技术壁垒渐显

当前已实现批量供货的企业以技术领先者为主,具体如下表:

| 企业名称 | 核心产品 | 供应能力 | 合作车企/进展 |

|---|---|---|---|

| 宝武镁业 | 一体化压铸后地板、减震塔 | 镁合金产量18.74万吨/年 | 与长城、赛力斯合作试制 |

| 万丰奥威 | 方向盘骨架、中控支架 | 镁合金压铸件产能5万吨/年 | 特斯拉、宝马供应商 |

| 星源卓镁 | 座椅骨架、电驱壳体小件 | 年产镁合金零部件1.5万吨 | 上汽、吉利二级供应商 |

3. 下游:车企加速布局,应用场景多元化

主流车企已在核心车型中批量应用镁合金零部件,具体布局如下表:

| 车企 | 应用零件 | 车型/进展 | 技术亮点 |

|---|---|---|---|

| 上汽集团 | 镁合金电驱壳体 | 智己L7(批量)、第二代电驱总成(2024.11发布) | 半固态压铸,提升强度与耐蚀性 |

| 吉利汽车 | 镁合金双轮边电机壳体 | 银河M9(量产) | 减重33%,适配新能源车型 |

| 特斯拉 | 方向盘骨架、扶手箱骨架 | Model 3/Y(批量) | 密闭区域成熟应用 |

| 华为赛力斯 | 一体化压铸镁合金后地板 | 试制装车验证 | 与宝武镁业、重庆大学联合开发 |

| 长城汽车 | 镁合金减震塔 | 试制完成 | 半固态注射成型,减重10% vs 铸铝件 |

四、风险提示

- 技术风险:大型镁合金零部件(如一体化后地板、副车架)尚处初始应用阶段,可能存在结构强度不足、耐蚀性不达标等潜在问题;

- 产能风险:2023年国内镁合金产量仅34.52万吨,而潜在需求达211.65万吨,上游原镁与中游零部件加工产能尚在扩张,能否满足下游需求待观察;

- 成本波动风险:镁原料依赖煤炭(冶炼能耗高),若煤炭价格上涨,可能推高原镁成本,削弱镁合金价格优势。

4. 关键问题

问题1:镁合金在汽车领域的应用从“密闭区域”向“开放区域”拓展的核心技术突破是什么?这一拓展对市场空间有何影响?

答案:

镁合金应用场景拓展的核心技术突破是耐蚀性提升,具体通过三方面实现:

- 合金成分优化:如小米汽车与上海交大开发的超高强耐热压铸镁合金(专利CN119843127A),通过调整合金元素比例,在保证屈服强度194MPa+、延伸率2.0%+的同时,提升耐蠕变性能(蠕变应变0.009%-0.020%),适配开放区域的复杂工况;

- 表面处理工艺:采用涂层(如微弧氧化、电泳涂装)、钝化处理等技术,在镁合金表面形成防护层,隔绝空气与水分腐蚀;

- 成型工艺升级:推广半固态压铸(上汽第二代电驱壳体)、挤压铸造等工艺,减少铸件内部缺陷,提升材料致密性与耐蚀性。

这一拓展对市场空间的影响显著:

- 场景扩容:从传统3类密闭零件(仪表台横梁等,单车8.97kg)拓展至电驱壳体、一体化后地板等7类开放/结构件(单车155.53kg),单车用量提升17倍;

- 规模增长:市场规模从成熟应用的21.69亿元,拓展至全场景的397.58亿元,增量达375.89亿元,是原有规模的17.3倍,打开百亿级蓝海市场。

问题2:当前镁合金产业链各环节的竞争格局有何差异?中游零部件企业的核心竞争力体现在哪些方面?

答案:

镁合金产业链各环节竞争格局差异显著,具体如下:

| 产业链环节 | 竞争格局特征 | 核心企业 | 集中度(CRn) |

|---|---|---|---|

| 上游原镁 | 分散竞争 | 宝武镁业、物产中大、府谷京府煤化 | CR8=35.27% |

| 上游镁合金 | 高度集中 | 宝武镁业(54.29%)、山西瑞格(25.35%) | CR5=93.57% |

| 中游零部件 | 头部初现 | 宝武镁业、万丰奥威、星源卓镁 | CR3≈60%(按供应量测算) |

中游镁合金零部件企业的核心竞争力体现在三方面:

- 技术壁垒:掌握大型一体化压铸(如40kg后地板)、半固态成型等工艺,能解决镁合金流动性差、易氧化等加工难题,宝武镁业已实现一体化后地板装车验证;

- 客户绑定:与主流车企建立长期合作,如万丰奥威为特斯拉方向盘骨架供应商,星源卓镁进入上汽供应链,优先获取批量订单;

- 成本控制:通过规模化生产(宝武镁业镁合金年产能25万吨)、产业链一体化(从镁合金冶炼到零部件加工)降低单位成本,比中小厂商低10%-15%。

问题3:按当前应用进展,2025-2030年镁合金在汽车领域的市场规模有望实现怎样的增长?增长过程中需突破哪些关键瓶颈?

答案:

1. 市场规模增长预测

基于应用阶段推进节奏,2025-2030年镁合金汽车应用市场规模将呈“加速增长”趋势:

- 2025年:试用阶段的一体化后地板、减震塔逐步放量,规划阶段车门内板小批量应用,预计单车用量达120kg,市场规模450亿元(同比+13.2%);

- 2028年:规划阶段的电池包壳体、副车架实现批量应用,单车用量达150kg,市场规模650亿元(2025-2028年CAGR=13.1%);

- 2030年:全场景渗透(含转向节、控制臂),单车用量达164.5kg,市场规模720亿元(2028-2030年CAGR=5.1%),较2024年增长81.1%。

2. 需突破的关键瓶颈

- 技术瓶颈:大型结构件(如副车架)的疲劳强度需提升,当前镁合金疲劳寿命仅为铝合金的60%-70%,需通过合金强化、工艺优化(如热等静压)突破;

- 产能瓶颈:上游原镁产能需从2023年136万吨扩至2030年250万吨,中游零部件加工产能需配套扩张,避免“原料荒”或“加工产能不足”制约市场;

- 标准瓶颈:当前缺乏镁合金汽车零部件的统一检测标准(如耐蚀性、疲劳强度),需行业协会与车企联合制定标准,加速商业化落地。

暂无评论内容