煤价、业绩同步探底,改善可期

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250906【MKList.com】煤炭行业2025年中报总结及9月月报:煤价、业绩同步探底,改善可期 | 四海读报

1. 一段话总结

本报告为国信证券2025年9月发布的煤炭行业中报总结与9月月报,维持优于大市评级。核心指出2025Q2煤炭行业业绩同步探底:二季度全国原煤产量同比+3.6%但商品煤消费环比-11.8%,供需偏宽致煤价持续下跌,动力煤、无烟煤、炼焦煤板块归母净利润同比分别-32.3%、-69.6%、-62.6%,仅焦炭板块受益于炼焦煤降价实现净利润同比+27.7%;7月后供给收缩(原煤产量同比-3.8%)、需求改善(火电同比+4.3%、煤化工产量高增),港口库存同比-6.3%,煤价从底部反弹近100元/吨。展望9月,金九银十非电需求与冬储需求支撑下,煤价止跌反弹可期,建议关注中国神华等稳健标的及电投能源等成长标的,警惕海外经济放缓、新能源替代等风险。

2. 思维导图(mindmap)

3. 详细总结

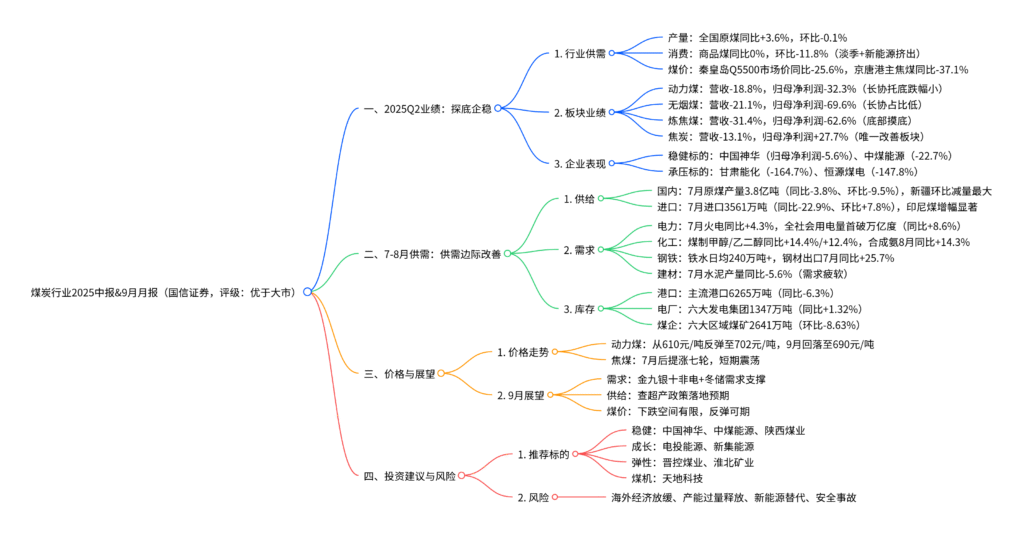

一、2025Q2行业业绩:供需偏宽致业绩探底,仅焦炭板块改善

1. 行业供需与煤价:供需失衡,煤价大幅下跌

2025Q2为煤炭传统消费淡季,叠加新能源发电对煤电的挤出效应,供需格局显著偏宽,煤价持续探底,具体数据如下:

| 指标 | 同比变化 | 环比变化 | 核心驱动因素 |

|---|---|---|---|

| 全国原煤产量 | +3.6% | -0.1% | 同期低基数支撑,但淡季需求弱致环比微降 |

| 商品煤消费量 | 0.0% | -11.8% | 火电需求被新能源挤出,淡季特征显著 |

| 秦皇岛Q5500市场煤价 | -25.6% | -12.4% | 供需偏宽,市场煤价跌破长协 |

| 秦皇岛Q5500长协煤价 | -3.6% | -2.3% | 长协价相对稳定,跌幅远小于市场价 |

| 京唐港主焦煤价 | -37.1% | -8.8% | 国内供应增加+进口预期,煤价处近4年低位 |

2. 各板块业绩:普跌格局,焦炭独善其身

除焦炭板块受益于上游炼焦煤降价外,其余板块盈利均显著承压,毛利率与净利率同步下滑:

| 板块 | 营业收入(亿元) | 营收同比 | 营收环比 | 归母净利润(亿元) | 净利润同比 | 净利润环比 | 毛利率同比变化 | 净利率同比变化 |

|---|---|---|---|---|---|---|---|---|

| 动力煤 | 2032.0 | -18.8% | -3.1% | 221.9 | -32.3% | -14.3% | -2.3pct | -3.0pct |

| 无烟煤 | 91.4 | -21.1% | -13.3% | 3.8 | -69.6% | -57.9% | -8.7pct | -9.1pct |

| 炼焦煤 | 462.1 | -31.4% | -5.0% | 19.7 | -62.6% | -21.8% | -2.0pct | -4.5pct |

| 焦炭 | 155.8 | -13.1% | +1.8% | -5.3 | +27.7% | +36.7% | +1.7pct | +0.9pct |

| 其他煤化工 | 39.1 | -2.9% | -12.9% | -1.4 | -282.0% | -181.3% | -2.1pct | -2.4pct |

3. 重点企业表现:龙头抗风险能力凸显

头部煤企凭借高长协占比与成本控制,业绩相对稳健,中小煤企承压更显著:

- 稳健标的:中国神华(归母净利润126.9亿元,同比-5.6%,环比+6.2%)、中煤能源(归母净利润37.3亿元,同比-22.7%,环比-6.3%),长协占比超70%,成本压降有效;

- 承压标的:甘肃能化(归母净利润-2.3亿元,同比-164.7%)、恒源煤电(归母净利润-1.6亿元,同比-147.8%),市场化煤占比高,煤价下跌冲击大。

二、7-8月供需格局:供给收缩+需求改善,库存回落

1. 供给端:产量同比下滑,进口小幅恢复

- 国内产量:7月全国原煤产量3.8亿吨,同比-3.8%、环比-9.5%,主要受降雨、查超产影响;四大主产地产量均下降,新疆环比减量最大(-31.7%);8月样本煤矿产量同环比微降,供应收缩预期仍存;

- 进口情况:7月进口煤及褐煤3561万吨,同比-22.9%、环比+7.8%,进口煤价格优势重现但总量仍低;分国别看,印尼煤进口环比+13.3%,俄煤环比-2.1%,澳煤环比+14.3%。

2. 需求端:火电改善,化工高增,钢铁稳健,建材疲软

- 电力需求:7月全社会用电量首破万亿度(10226亿千瓦时,同比+8.6%),火电同比+4.3%(风电淡季+水电同比-9.8%,火电补位);居民生活用电同比+18%(高温天气驱动);

- 化工需求:煤化工耗煤维持高位,截至8月29日,煤制PVC/乙二醇/甲醇同比+2.8%/+12.4%/+14.4%,1-8月合成氨同比+9.8%;

- 钢铁需求:钢厂盈利尚可,周度日均铁水产量240万吨+,7月钢材出口984万吨(同比+25.7%);

- 建材需求:7月水泥产量1.5亿吨(同比-5.6%),库容比同比-6.5%,价格指数同比-9.3%,下游需求疲软。

3. 库存端:各环节库存下降,港口低库存支撑煤价

- 港口库存:截至9月1日,主流港口库存6265万吨,同比-6.3%,沿海港口库存同比-11.4%,低库存为煤价提供支撑;

- 电厂库存:六大发电集团存煤1347万吨,同比+1.32%,可用天数14.4天(同比+1.41%);

- 煤企库存:7月六大区域国有重点煤矿库存2641万吨,环比-8.63%(需求改善带动销售),同比+15.04%(基数效应)。

三、煤价走势与9月展望:底部已现,反弹可期

1. 煤价走势:旺季反弹后回落,跌幅有限

- 动力煤:7月煤价从610元/吨底部反弹至702元/吨(涨幅15.1%),8月下旬后随日耗下降回落至690元/吨;9月金九银十非电需求(化工、钢铁)与冬储需求支撑,预计下跌空间有限;

- 焦煤:7月下旬起焦炭提涨七轮,焦煤价格震荡回升;短期需关注查超产、蒙煤通关、下游生产恢复情况,预计维持震荡。

2. 投资建议:聚焦三类标的

- 稳健型:中国神华(长协占比高,成本低)、中煤能源(资源禀赋优)、陕西煤业(业绩弹性+分红稳定);

- 成长型:电投能源(产能扩张)、新集能源(煤电一体化);

- 弹性型:晋控煤业(动力煤弹性)、淮北矿业(炼焦煤弹性);

- 煤机龙头:天地科技(受益于煤矿智能化改造)。

四、风险提示

- 海外经济放缓:全球能源需求低迷,影响国内煤炭出口与消费;

- 产能大量释放:煤炭产能超预期释放,供需再度失衡致煤价下跌;

- 新能源替代:碳中和下新能源技术突破,挤压煤炭需求;

- 安全事故风险:煤矿安全事故导致停产,影响企业生产经营。

4. 关键问题

问题1:2025Q2煤炭行业各板块业绩分化显著,核心原因是什么?这种分化是否具备持续性?

答案:

2025Q2煤炭板块业绩分化的核心原因是煤价波动差异+成本传导效应,具体如下:

-

动力煤/无烟煤/炼焦煤板块承压:

- 动力煤:二季度为淡季,新能源发电挤出煤电需求,商品煤消费环比-11.8%,市场煤价同比-25.6%,虽长协价托底,但部分企业长协履约率下降,业绩同比-32.3%;

- 无烟煤:长协占比低(多数企业<50%),煤价波动大(同比-17.1%),叠加下游化工需求阶段性疲软,净利润同比-69.6%,跌幅最大;

- 炼焦煤:煤价处近4年低位(京唐港主焦煤同比-37.1%),且下游钢厂需求中长期承压,板块净利润同比-62.6%。

-

焦炭板块独善其身:

上游炼焦煤价格下跌(同比-37.1%),而下游钢材出口高增(7月+25.7%),焦炭企业成本下降且产品价格相对稳定,毛利率同比+1.7pct,净利润同比+27.7%。

持续性判断:短期(1-2季度)分化仍存,长期趋于收敛:

- 短期:9月非电需求(化工、钢铁)支撑动力煤/炼焦煤价反弹,动力煤/炼焦煤板块业绩有望改善;焦炭板块成本优势或随炼焦煤价反弹减弱,业绩增速收窄;

- 长期:若煤价中枢回升至700元/吨以上,各板块盈利将同步修复,分化程度降低。

问题2:7月以来煤炭供需格局边际改善的核心驱动因素是什么?这种改善趋势能否延续至9月及以后?

答案:

7月煤炭供需边际改善的核心驱动因素是供给收缩+需求结构性回暖,具体如下:

-

供给收缩:受降雨天气、查超产政策双重影响,7月全国原煤产量同比-3.8%、环比-9.5%,四大主产地产量均下降,新疆环比减量超30%;8月供应收缩预期延续,样本煤矿产量同环比微降;

-

需求回暖:

- 火电补位:风电淡季+水电同比-9.8%,火电同比+4.3%,7月全社会用电量同比+8.6%;

- 化工高增:煤制乙二醇/甲醇同比+12.4%/+14.4%,政策支持+煤价下行推动煤化工开工率提升;

- 钢铁稳健:钢材出口高增(7月+25.7%),铁水产量维持240万吨+,炼焦煤需求有支撑。

趋势延续性判断:9月及以后改善趋势大概率延续,核心支撑为需求接力+供给约束:

- 需求端:“金九银十”非电需求(化工、钢铁)旺季来临,叠加10月后冬储需求启动,煤炭消费有望维持高位;

- 供给端:查超产政策或持续落地,且冬季来临后安全生产管控趋严,国内产量难大幅增长;进口煤虽有增量但总量有限(海外煤价回升压缩价差),供给约束仍存。

问题3:当前煤炭行业库存呈现“港口低、电厂略高、煤企下降”的格局,这种库存结构对后续煤价走势有何影响?不同煤种(动力煤、焦煤)的价格弹性是否存在差异?

答案:

当前库存结构对煤价形成阶段性支撑,且动力煤价格弹性高于焦煤,具体分析如下:

-

库存结构对煤价的影响:

- 港口低库存(同比-6.3%):沿海港口是煤炭流通核心环节,低库存意味着中间环节缓冲能力弱,若需求超预期或供给收缩,煤价易快速反弹;

- 电厂略高库存(同比+1.32%):电厂库存虽略高,但可用天数仅14.4天(处于合理区间),且9月后冬储补库启动,电厂将逐步增加采购,支撑煤价;

- 煤企库存下降(环比-8.63%):煤企去库反映终端需求改善,企业主动补库意愿提升,进一步传导至上游煤价。

-

不同煤种价格弹性差异:

- 动力煤弹性更高:

需求端:9月非电需求(化工、建材)+冬储需求接力,需求弹性大;供给端:查超产政策主要影响动力煤产区(晋陕蒙),供应收缩明确;叠加港口低库存,动力煤价反弹空间更大(预计从690元/吨反弹至750元/吨以上)。 - 焦煤弹性相对有限:

需求端:钢厂铁水产量已处高位(240万吨+),进一步提升空间小;供给端:蒙煤通关或逐步恢复,进口补充部分需求;且焦煤库存(钢厂同比+10.5%)高于动力煤,价格以震荡为主(预计京唐港主焦煤价波动区间1800-2000元/吨)。

- 动力煤弹性更高:

暂无评论内容