AIDC电力设备电网产业链双周度跟踪(9月第1期)

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】AIDC电力设备电网产业链双周度跟踪(9月第1期) | 四海读报

1. 一段话总结

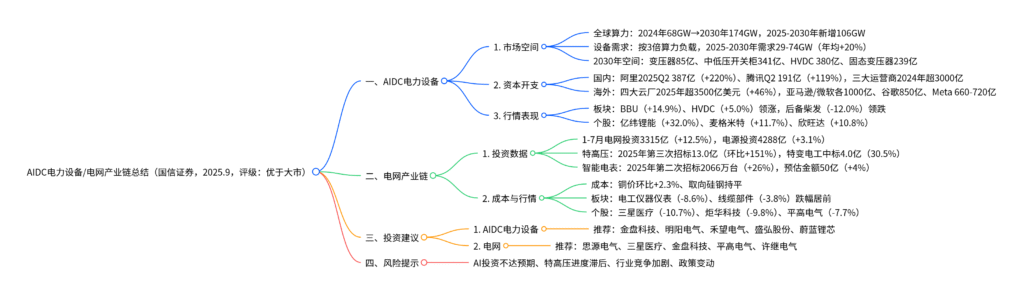

本报告为国信证券2025年9月发布的AIDC电力设备/电网产业链双周度跟踪报告,维持行业“优于大市”评级。AIDC电力设备领域,国内外云厂资本开支高增,阿里2025Q2 AI+云资本开支387亿元(同比+220%)、腾讯2025Q2 191亿元(同比+119%),预计2025-2030年全球AIDC电力设备需求年均增速20%,2030年市场空间超1100亿元;近两周板块分化,电池后备电源BBU(+14.9%)、高压直流HVDC(+5.0%) 领涨,亿纬锂能(+32.0%)涨幅居前。电网领域,2025年1-7月电网投资3315亿元(同比+12.5%),特高压第三次招标中标13.0亿元(环比+151%),特变电工(4.0亿元)、国电南瑞(7601万元)中标领先;近两周板块多数下跌,电工仪器仪表(-8.6%)、线缆部件(-3.8%) 跌幅居前。投资建议聚焦AIDC电力设备(金盘科技、明阳电气)与电网(思源电气、平高电气)核心标的,警惕AI投资不及预期、特高压进度滞后风险。

2. 思维导图(mindmap)

3. 详细总结

一、AIDC电力设备:资本开支高增,市场空间广阔

1. 全球AIDC电力设备市场空间测算

全球算力需求持续扩张,带动AIDC电力设备需求高速增长,具体数据如下表:

| 指标 | 2024年 | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E | 核心说明 |

|---|---|---|---|---|---|---|---|---|

| 全球算力负载(GW) | 68 | – | – | – | – | – | 174 | 2025-2030年新增106GW,年均17.7GW |

| 全球新增AI算力(GW) | – | 9.7 | 15.9 | 20.2 | 22.3 | 23.4 | 24.6 | 同比增速2026年64%、2027年27% |

| AIDC设备需求(GW) | – | 29 | 48 | 60 | 67 | 70 | 74 | 按3倍算力负载保守计算,年均+20% |

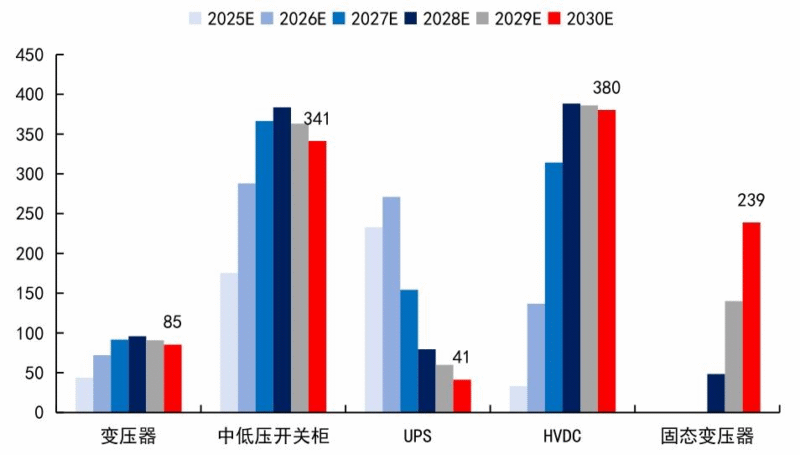

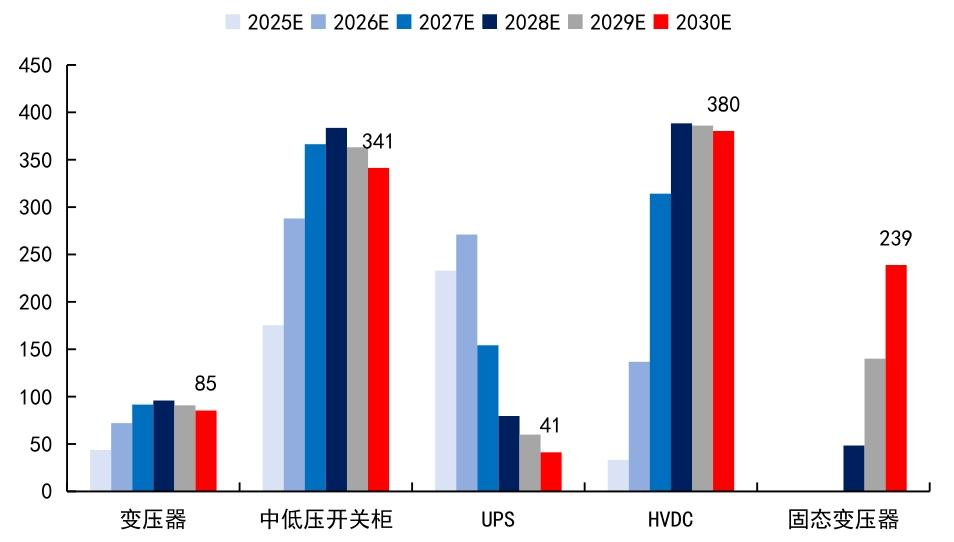

| 2030年细分空间(亿元) | – | – | – | – | – | – | – | 变压器85、开关柜341、HVDC 380、固态变压器239 |

2. 国内外云厂资本开支情况

国内外核心企业加大AI+云基础设施投资,资本开支同比高增:

-

国内企业:

- 阿里:2025Q2(自然年)AI+云资本开支387亿元(同比+220%、环比+57%),上半年累计633亿元(同比+172%),未来三年计划投3800亿元;

- 腾讯:2025Q2资本开支191亿元(同比+119%、环比-31%),上半年累计466亿元(同比+102%),2025年预计800-1000亿元;

- 三大运营商:2024年资本开支超3000亿元(移动1640亿、电信935亿、联通614亿),2025年移动计划1512亿元用于算力升级。

-

海外企业:

- 亚马逊:2025Q2资本开支314亿美元(同比+91%),2025年预计1000亿美元(同比+29%),聚焦AWS云与AI;

- 微软:2025Q2资本开支242亿美元(同比+27%),2025年预计超1000亿美元(同比+32%),用于AI数据中心;

- 谷歌:2025Q2资本开支224亿美元(同比+70%),全年从750亿上调至850亿美元(同比+62%);

- Meta:2025Q2资本开支170亿美元(同比+101%),全年上调至660-720亿美元(同比+68%-84%)。

3. 板块行情回顾(近两周,2025.9)

AIDC电力设备板块表现分化,电池后备电源(BBU)领涨,具体如下表:

| 板块细分 | 近两周涨跌幅 | 过去1月涨跌幅 | 年初以来涨跌幅 | 代表个股(近两周涨跌幅) |

|---|---|---|---|---|

| 电池后备电源BBU | +14.9% | +25.5% | +35.6% | 亿纬锂能(+32.0%)、欣旺达(+10.8%) |

| 高压直流HVDC | +5.0% | +15.0% | +88.9% | 中恒电气(+9.2%)、禾望电气(-5.4%) |

| 变压器及开关柜 | +2.2% | +16.9% | +17.4% | 金盘科技(+0.4%)、明阳电气(未列) |

| 不间断电源UPS | -1.3% | +24.9% | +49.4% | 科华数据(未列)、科士达(未列) |

| 服务器电源 | -4.0% | +21.1% | +33.7% | 麦格米特(+11.7%)、泰嘉股份(未列) |

| 后备柴发电源 | -12.0% | +5.5% | +49.0% | 科泰电源(-25.6%)、潍柴动力(未列) |

| 铅酸电池 | -0.7% | +19.1% | +22.7% | 南都电源(-1.2%)、雄韬股份(未列) |

二、电网产业链:投资高增,特高压招标环比改善

1. 电源与电网投资完成情况

2025年1-7月电网投资保持双位数增长,电源投资略有承压,具体数据如下表:

| 投资类型 | 7月投资额(亿元) | 7月同比 | 1-7月累计(亿元) | 1-7月同比 | 核心趋势 |

|---|---|---|---|---|---|

| 电源工程 | 653 | -8.9% | 4288 | +3.1% | 7月单月同比下滑,累计增速放缓 |

| 电网工程 | 404 | -0.7% | 3315 | +12.5% | 累计增速强劲,为“十四五”收官奠定基础 |

2. 特高压与智能电表招标情况

-

特高压招标:

- 2025年8月第三次招标:中标金额13.0亿元(同比-82%、环比+151%),标包72个(环比+28个);

- 中标企业:特变电工(4.0亿元,占比30.5%)、国电南瑞(7601万元,5.8%)、国网信通(3305万元,2.5%);

- 累计情况:2025年至今累计中标37.8亿元(同比-59%),预计下半年集中释放。

-

智能电表招标:

- 2025年第二次招标:标包425个,数量2066万台(同比+26%、环比-41%),预估金额50亿元(同比+4%、环比-33%);

- 累计情况:2025年至今累计招标5548万台(同比-12%),累计中标75.0亿元(同比-44%)。

3. 核心原材料价格与板块行情

-

原材料价格(近两周):

- 铜:环比+2.3%,年初至今+10.0%;

- 取向硅钢:环比持平,年初至今-8.2%;

- 铝:环比+1.2%,年初至今+4.6%。

-

板块行情(近两周):

- 跌幅前三:电工仪器仪表(-8.6%)、线缆部件及其他(-3.8%)、电网自动化设备(-2.6%);

- 个股跌幅前三:三星医疗(-10.7%)、炬华科技(-9.8%)、平高电气(-7.7%);

- 年初至今:配电设备(+32.3%)、线缆部件(+44.8%)涨幅领先。

三、投资建议与风险提示

1. 投资建议

- AIDC电力设备:聚焦四大方向,推荐标的如下表:

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 变压器/开关柜 | 金盘科技、明阳电气 | 受益于数据中心建设,技术优势显著 |

| UPS/HVDC | 禾望电气、盛弘股份 | 高算力需求推动设备升级,订单增长 |

| 服务器电源 | 麦格米特、欧陆通 | 海外云厂资本开支高增,需求旺盛 |

| 电池后备电源BBU | 蔚蓝锂芯、亿纬锂能 | 数据中心备用电源需求,业绩弹性大 |

- 电网产业链:聚焦三大方向,推荐标的如下表:

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 特高压(换流阀、组合电器) | 思源电气、平高电气、许继电气 | 下半年招标/交付景气,业绩确定性高 |

| 虚拟电厂/绿电直供 | 国电南瑞、东方电子 | 电改进程加速,商业模式成熟 |

| 电力设备出海 | 金盘科技、三星医疗 | 海外份额提升,增长空间广阔 |

2. 风险提示

- AI投资力度不达预期:若国内外云厂资本开支放缓,将影响AIDC电力设备需求;

- 特高压核准开工进度不达预期:导致电网设备招标量减少,相关企业业绩承压;

- 行业竞争加剧:价格战压缩利润空间,影响企业盈利能力;

- 政策变动风险:电力改革、数据中心政策调整,改变行业发展节奏。

4. 关键问题

问题1:2025-2030年全球AIDC电力设备市场空间预计年均增速20%,其核心驱动因素是什么?不同细分设备(变压器、HVDC、固态变压器)的增长逻辑有何差异?

答案:

1. 核心驱动因素

- 算力需求爆发:全球AI模型训练、大数据处理需求激增,2024-2030年全球算力负载从68GW增至174GW,新增106GW,带动AIDC基础设施建设;

- 国内外资本开支高增:国内阿里、腾讯2025年AI+云资本开支同比+100%+,海外四大云厂2025年超3500亿美元(+46%),直接拉动电力设备采购;

- 技术升级需求:高算力数据中心对供电可靠性、效率要求提升,推动800V HVDC、固态变压器等新技术应用,催生设备更新需求。

2. 细分设备增长逻辑差异

- 变压器:作为数据中心供电核心设备,需求与算力负载直接挂钩,2030年市场空间85亿元,增长逻辑为“算力扩张→供电容量需求→变压器采购”,技术上向高效、小型化升级;

- HVDC(高压直流):解决数据中心高压供电稳定性问题,800V HVDC逐步替代传统方案,2030年市场空间380亿元,增长逻辑为“高功率密度数据中心→高压供电需求→HVDC升级”;

- 固态变压器:具备体积小、效率高、可控性强等优势,适配未来数据中心智能化需求,2030年市场空间239亿元,增长逻辑为“技术迭代→传统变压器替代+新增场景渗透”,当前处于商业化初期,增速快于其他品类。

问题2:2025年1-7月电网投资同比+12.5%,但特高压累计中标金额同比-59%,这种分化的核心原因是什么?下半年特高压板块能否迎来改善?

答案:

1. 分化的核心原因

- 上半年特高压节奏滞后:2025年为“十四五”收官年,上半年国网集中推进在建特高压工程收尾(如金上-湖北、陇东-山东直流),新项目核准开工放缓,导致招标量减少,累计中标37.8亿元(同比-59%);

- 电网投资结构倾斜:1-7月电网投资3315亿元(+12.5%),资金更多投向配网升级、设备更新(如智能电表、开关柜),特高压投资占比下降,上半年仅完成全年计划的30%;

- 供应链与审批因素:部分特高压核心设备(如换流阀、组合电器)供应链仍需磨合,叠加新项目环评、核准流程,导致招标启动晚于预期。

2. 下半年特高压板块改善逻辑

- 政策推动:“十四五”收官要求年内完成特高压规划项目,预计下半年核准4-6条直流、4-5条交流工程,拉动招标量回升;

- 招标节奏加快:8月第三次特高压招标中标13.0亿元(环比+151%),标包数量环比+28个,已显现改善迹象,预计Q4将迎来招标高峰,全年累计中标金额有望回升至100亿元以上;

- 业绩确定性高:特变电工、国电南瑞等头部企业已具备批量供货能力,下半年交付将集中释放,2025-2027年业绩增速预计保持15%-20%,具备稀缺性。

问题3:AIDC电力设备板块近两周表现分化(BBU+14.9%、后备柴发-12.0%),这种分化的核心原因是什么?后续应如何把握板块内的结构性机会?

答案:

1. 分化的核心原因

-

需求优先级差异:

- BBU(电池后备电源):数据中心对供电可靠性要求极高,BBU作为备用电源核心组件,受益于AI数据中心建设,亿纬锂能、欣旺达等企业订单同比+30%+,推动板块上涨;

- 后备柴发电源:更多用于传统数据中心应急供电,而当前新建数据中心优先采用“市电+BBU”双备份方案,柴发需求被挤压,科泰电源等企业订单同比-20%,导致板块下跌。

-

技术替代影响:固态电池、长循环锂电池逐步替代铅酸电池用于BBU,推动BBU板块技术升级与业绩增长,而后备柴发无重大技术突破,缺乏增长亮点;

-

资金偏好:市场更青睐与AI强相关、业绩弹性大的BBU板块,而后备柴发属于传统领域,资金关注度较低。

2. 后续结构性机会把握

-

优先选择AI强关联环节:

- BBU:推荐蔚蓝锂芯(磷酸铁锂电池技术领先)、亿纬锂能(圆柱电池订单充足),受益于数据中心备用电源需求;

- HVDC/固态变压器:推荐禾望电气(800V HVDC技术成熟)、金盘科技(固态变压器研发领先),适配高算力数据中心升级;

-

规避传统低增长环节:后备柴发、铅酸电池等需求疲软环节,短期缺乏改善逻辑,需谨慎参与;

-

关注海外需求弹性:麦格米特(服务器电源出海)、金盘科技(海外数据中心变压器),受益于海外云厂资本开支高增,海外收入占比有望从10%-15%提升至20%+。

暂无评论内容