电气设备行业:全球储能市场盘点及中长期展望

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】电气设备行业:全球储能市场盘点及中长期展望 | 四海读报

1. 一段话总结

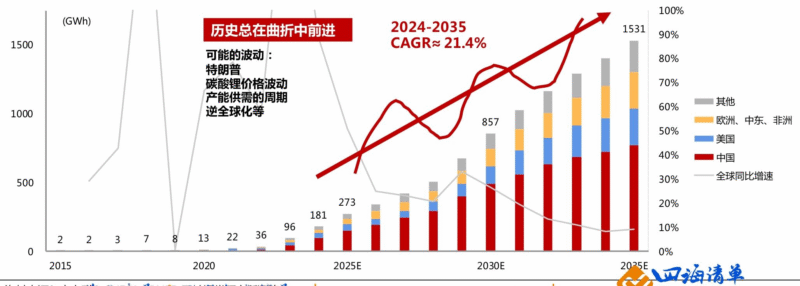

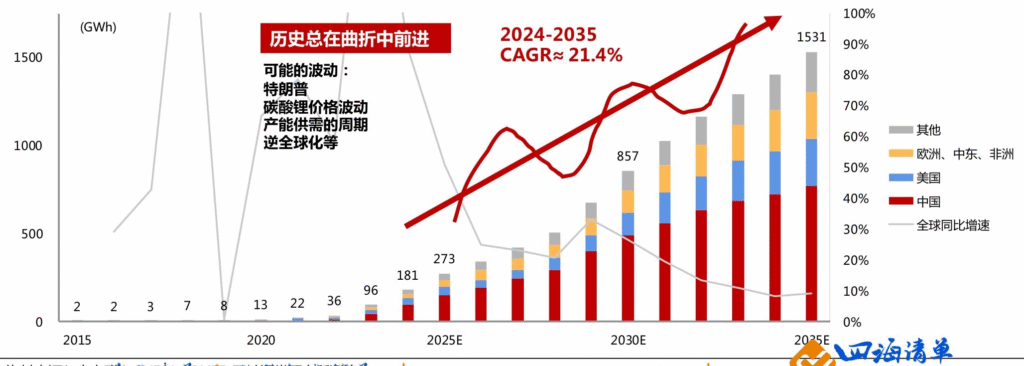

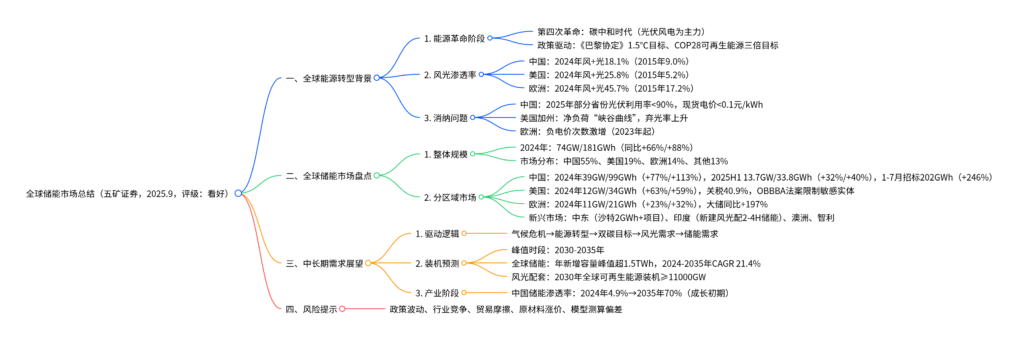

本报告为五矿证券2025年9月发布的电气设备行业深度报告,核心指出全球正处于第四次能源革命(碳中和时代),中美欧风光渗透率快速提升(2024年中国风+光渗透率18.1%、美国25.8%、欧洲45.7%),但消纳问题凸显(中国部分省份光伏利用率跌破90%、美国加州“峡谷曲线”、欧洲负电价激增),推动储能需求爆发。2024年全球锂电储能新增装机74GW/181GWh(同比+66%/+88%),中美欧为主要市场(占比55%/19%/14%);中长期看,为实现《巴黎协定》1.5℃目标,2030-2035年将迎装机峰值,全球新型储能年新增容量峰值或超1.5TWh,2024-2035年CAGR达21.4%。中国取消强制配储后,储能招标快速增长(2025年1-7月累计202GWh,同比+246%),美国受关税与法案影响2026-2027年需求或承压,欧洲大储成为增长主力(2024年同比+197%),中东、印度等新兴市场快速崛起。

2. 思维导图(mindmap)

3. 详细总结

一、全球能源转型:风光高增与消纳矛盾凸显

1. 能源革命与政策背景

全球正处于第四次能源革命(碳中和时代),核心目标是实现《巴黎协定》设定的“全球温升控制在1.5℃以内”,COP28进一步明确“2030年全球可再生能源装机增至三倍(≥11000GW)”。中美欧作为全球主要经济体,2024年发电量合计占全球56%(中国33%、美国14%、欧洲9%),风光渗透率较2015年显著提升,具体数据如下表:

| 区域 | 2015年风+光渗透率 | 2024年风+光渗透率 | 2024年风光发电量占比 | 核心变化 |

|---|---|---|---|---|

| 中国 | 9.0% | 18.1% | – | 煤电占比下降,光伏消纳压力大 |

| 美国 | 5.2% | 25.8% | – | 加州“鸭子曲线”变“峡谷曲线” |

| 欧洲 | 17.2% | 45.7% | 28.5%(欧盟整体) | 德国风光占比达40.7% |

2. 风光消纳问题严峻

风光高渗透率导致电力系统调节压力激增,各国出现不同程度的消纳矛盾:

- 中国:2025年以来,青海、宁夏、甘肃等省份光伏利用率跌破90%“新红线”,中午时段现货电价持续低于0.1元/kWh,部分时段出现“负电价”,反映光伏“真实”消纳能力不足;

- 美国加州:2024年净负荷曲线从“鸭子曲线”演变为“峡谷曲线”,中午时段净负荷低于0,弃光率大幅上升(2024年弃光率超5%);

- 欧洲:2023年起,德国、西班牙、法国等国电力市场负电价次数激增,2024年欧盟风光发电量占比达28.5%,电网调节能力面临考验。

3. 储能经济性具备

储能需求爆发需满足“需求+经济性”两大前提:

- 需求端:电力系统对调峰、调频需求迫切,储能是解决风光日内消纳的核心手段;

- 经济性:4小时锂电储能电站度电成本(LCOS)在0.35-0.60元/kWh区间,部分省份现货峰谷价差达0.5元/kWh,叠加容量电价收益,独立储能项目已具备经济性,具体情景测算如下表:

| 情景 | 锂价(万元/吨) | 年循环次数(次) | 电池日历寿命(年) | 储能度电成本(元/kWh) |

|---|---|---|---|---|

| 当前基准情景 | 8 | 200 | 10 | 0.60 |

| 高锂价情景 | 60 | 200 | 10 | 1.09 |

| 高循环情景 | 8 | 350 | 10 | 0.35 |

| 长寿命情景 | 8 | 200 | 15 | 0.50 |

| 三大卡点突破 | 8 | 350 | 15 | 0.33 |

二、全球储能市场:中美欧主导,新兴市场崛起

1. 整体市场规模

2024年全球锂电储能新增装机74GW/181GWh,同比分别增长66%、88%,其中中美欧合计占比88%,具体拆分如下表:

| 区域 | 2024年新增容量(GWh) | 占比 | 细分结构 | 同比增速 | 核心驱动因素 |

|---|---|---|---|---|---|

| 中国 | 99(39GW) | 55% | 表前94%、工商业5% | 118% | 取消强制配储,招标放量 |

| 美国 | 34(12GW) | 19% | 表前90%、户储9%、工商业1% | 59% | IRA法案补贴,抢装需求 |

| 欧洲 | 21(11GW) | 14% | 户储71%、表前25%、工商业2% | 32% | 大储替代户储,西班牙大停电催化 |

| 其他 | 22.6 | 13% | – | 92% | 中东、印度等新兴市场发力 |

2. 分区域市场特点

-

中国市场:

- 规模:2024年新增39GW/99GWh(同比+77%/+113%),2025年上半年新增13.7GW/33.8GWh(同比+32%/+40%);

- 政策:2024年“取消强制配储”(类似2019年风光平价),储能由“政策驱动”转向“市场驱动”;

- 招标:2025年1-7月累计招标202GWh,同比增长246%,市场需求旺盛。

-

美国市场:

- 规模:2024年新增12GW/34GWh(同比+63%/+59%),2025年上半年新增5.5GW/18.8GWh(同比+35%/+44%);

- 风险:当前对华储能产品关税达40.9%,OBBBA法案新增“外国敏感实体限制”,2026-2027年需求或受冲击;

- 补贴:ITC补贴退坡时间推迟至2034-2036年,但敏感实体无法享受,利好本土供应链。

-

欧洲市场:

- 规模:2024年新增11GW/21GWh(同比+23%/+32%),其中大储新增7.4GWh(同比+197%);

- 趋势:2022年俄乌冲突带动户储高增,2024年起大储成为主力,2025年有望翻倍增长;

- 催化:2025年4月西班牙大停电事故,凸显储能对电网稳定性的重要性。

-

新兴市场:

- 中东:沙特SEC(2GWh+7.8GWh+12.5GWh)、阿联酋Masdar(20GWh)项目落地;

- 印度:2025年起新建风光项目须配2-4小时储能,发电量规模达2.03万亿kWh;

- 澳洲/智利:电力市场化程度高,政策框架完善(智利2023年出台容量补偿方案)。

三、中长期展望:2030-2035年迎装机峰值

1. 需求推导逻辑

核心逻辑链:气候危机→能源转型→双碳目标→风光中长期需求→储能需求。为实现1.5℃目标,全球需加速风光部署,IEA乐观情景下,2030-2035年风光年均新增分别达1069GW、281GW,带动储能需求爆发。

2. 装机预测

- 全球储能:2024年新增181GWh,预计2030-2035年达峰值,年新增容量超1.5TWh,2024-2035年CAGR达21.4%;

- 累计装机:2035年全球电池储能累计装机达2580GW,2050年达5512GW;

- 配储时长:全球新型储能累计配储时长从2024年2.3小时,提升至2035年3.8小时、2050年5.0小时。

3. 产业阶段判断

参考“储能渗透率”(新增储能调节能力/新增调节需求),2024年中国储能渗透率仅4.9%,预计未来10年快速增长至70%左右,当前储能仍处于产业成长初期,远未达电力系统需求上限。

四、风险提示

- 政策波动风险:储能产业政策、电力市场规则(如容量电价)调整,影响项目经济性;

- 国际贸易摩擦:美国关税升级、OBBBA法案限制,中国储能企业出海受阻;

- 原材料价格波动:锂价上涨推高储能装机成本,压缩企业利润;

- 行业竞争加剧:储能电池、逆变器企业价格战,导致毛利率下降;

- 模型测算偏差:电力系统调节需求、风光装机预测与实际存在差异。

4. 关键问题

问题1:中国“取消强制配储”政策为何被称为“储能具备经济性的标志”?这一政策对后续储能市场发展有何影响?

答案:

1. 政策定位核心原因

“取消强制配储”类似2019年风光平价政策,标志储能从“政策强制驱动”转向“市场自发驱动”,核心逻辑在于:

- 此前问题:强制配储阶段,储能作为风光项目“附属品”,成本转嫁至风光电站,企业缺乏优化储能效率的动力,项目经济性依赖补贴;

- 政策意义:取消强制后,储能成为独立市场主体,需通过参与电力现货、辅助服务、容量市场获取收益,只有具备真实经济性(度电成本≤峰谷价差+容量收益)的项目才能落地,倒逼行业从“量增”转向“质效提升”。

2. 对市场的影响

- 短期(1-2年):招标放量,2025年1-7月中国储能累计招标202GWh(同比+246%),市场需求从“被动配套”转向“主动布局”,独立储能项目占比提升至94%;

- 中期(3-5年):技术迭代加速,企业聚焦高循环(年循环350次+)、长寿命(15年+)储能技术,推动度电成本从0.6元/kWh降至0.33元/kWh;

- 长期(5年+):形成“电价机制→收益明确→投资落地”的良性循环,储能成为电力系统“刚需”,2035年中国储能渗透率有望达70%,支撑风光渗透率超40%。

问题2:美国当前对华储能产品关税达40.9%,且OBBBA法案新增“外国敏感实体限制”,这对中国储能企业出海及全球储能供应链将产生哪些影响?

答案:

1. 对中国储能企业的影响

-

直接冲击:短期内中国储能产品在美国市场成本竞争力下降,2024年美国市场中国企业份额约30%,若关税进一步升至64.9%(2025年11月可能生效),部分企业或退出美国市场;

-

应对策略:

- 本土化布局:头部企业(如宁德时代、阳光电源)通过在美建厂(如佐治亚州电池工厂)规避关税,享受ITC补贴(30%税收抵免);

- 市场转移:加大欧洲、中东、印度等新兴市场投入,2025年中东储能项目规模超12.5GWh,成为重要增量市场。

2. 对全球储能供应链的影响

- 供应链分化:形成“美国本土供应链+中国主导的其他市场供应链”双体系,美国本土储能电池产能2025年预计达50GWh(2024年10GWh),但短期仍依赖中国中游设备(逆变器、结构件);

- 成本上行:美国市场储能项目成本或上升15%-20%,延缓储能装机节奏,2026-2027年美国储能新增需求或从34GWh降至25-30GWh;

- 技术溢出:中国企业在海外建厂推动技术输出(如4小时储能系统、液冷技术),加速全球储能技术标准化。

问题3:中长期看,全球储能年新增容量峰值或超1.5TWh,这一预测的核心依据是什么?储能产业要实现这一目标,需突破哪些关键卡点?

答案:

1. 预测核心依据

- 风光装机需求:IEA乐观情景下,2030-2035年全球光伏/风电年均新增1069/281GW,2030年可再生能源装机≥11000GW,风光高渗透率需储能配套(按15%配储率、4小时时长测算,年需储能1.2TWh);

- 电力系统调节需求:2035年全球电力系统新增灵活调节需求约2000GW,新型储能需承担70%(1400GW),对应年新增容量超1.5TWh;

- 政策与经济性:《巴黎协定》1.5℃目标具备法律约束力,2030年全球储能度电成本或降至0.3元/kWh以下,经济性全面覆盖各类应用场景。

2. 需突破的关键卡点

- 技术卡点:电池能量密度提升(当前150-200Wh/kg→2030年300Wh/kg)、循环寿命延长(当前10年→15年)、液冷技术普及(降低散热成本30%);

- 成本卡点:锂价稳定(当前8万元/吨→长期5-6万元/吨)、规模化降本(储能系统成本从1.2元/Wh→0.8元/Wh);

- 机制卡点:全球电力市场协同(如跨境储能调度)、容量电价政策普及(当前仅中国、美国部分州实施,需扩展至欧洲、印度);

- 供应链卡点:关键材料(如磷酸铁锂正极、隔膜)产能匹配,2030年全球储能电池产能需达2TWh/年(当前500GWh/年)。

暂无评论内容