海外算力产业高景气度持续,OCS(光交换)技术多元化发展

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250908【MKList.com】通信行业周报2025年第36周:海外算力产业高景气度持续,OCS(光交换)技术多元化发展 | 四海读报

1. 一段话总结

本报告为国信证券2025年9月发布的通信行业周报,维持行业“优于大市”评级。核心亮点包括海外算力产业高景气验证:博通2025Q3营收159.5亿美元(同比+22%),AI半导体收入将达62亿美元(Q4环比+19%),获100亿美元XPU订单;Ciena 2025Q3营收12.2亿美元(同比+30%),加码AI网络基础设施投资。OCS(光交换)技术多元化发展,涵盖MEMS、硅基液晶等4大方案,QYResearch预测2031年全球市场规模达20.22亿美元(2025-2031年CAGR+17.12%)。液冷与ODM领域,奇宏(AVC)8月营收126.22亿新台币(同比+91.75%),鸿海8月服务器ODM营收6065.12亿新台币(同比+10.61%)。行情上,本周通信(申万)指数下跌2.68%,光纤光缆板块相对抗跌(+0.08%)。投资建议聚焦AI算力基础设施及高股息运营商,重点推荐中国移动、中际旭创等标的。

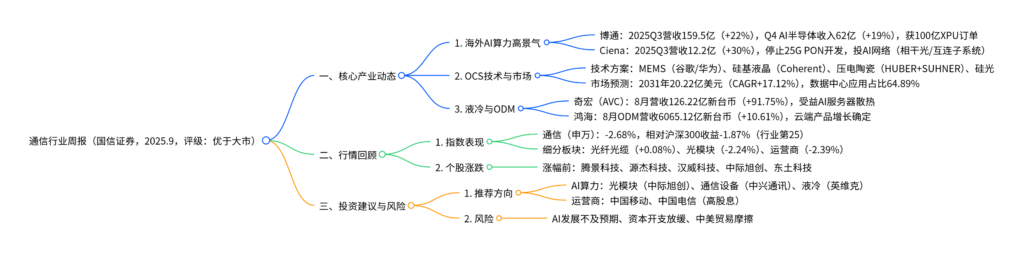

2. 思维导图(mindmap)

3. 详细总结

一、核心产业动态:海外算力高景气,OCS与液冷成亮点

1. 海外科技企业业绩验证AI算力高需求

两大北美通信企业2025Q3业绩亮眼,AI相关业务成核心增长引擎,具体数据如下表:

| 企业 | 核心业绩(2025Q3) | 同比变化 | 环比变化 | AI相关动态 | 未来展望 |

|---|---|---|---|---|---|

| 博通 | 营收159.5亿美元 | +22% | +6.3% | 1. 半导体解决方案收入91.66亿(+26%),含ASIC;2. 获第四大客户100亿美元XPU订单 | Q4营收增长近24%,AI半导体收入62亿(环比+19%) |

| Ciena | 营收12.2亿美元,净利润5030万美元 | +30% | +8% | 1. 网络平台收入9.41亿(+34.58%);2. 停止25G PON开发,投AI网络基础设施 | Q4营收12.4-13.2亿,2026年运营利润率15%-16%,毛利率43%±1% |

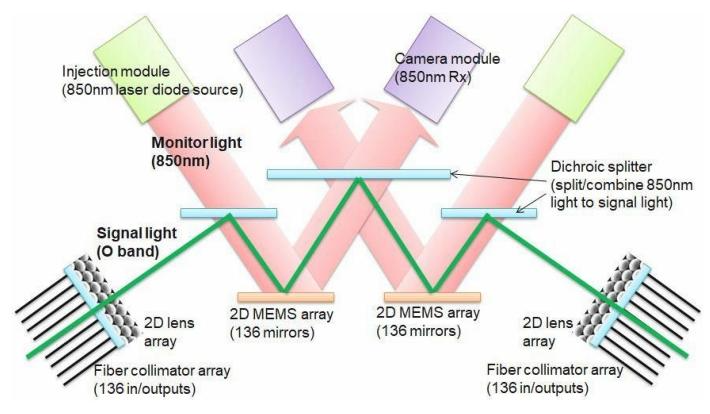

2. OCS(光交换)技术多元化,市场规模高增

- 技术方案对比:OCS无需光电转化,具备低功耗、低延迟优势,四大技术方案各有侧重:

| 技术方案 | 代表企业 | 切换速度 | 端口数量 | 核心优势 | 核心不足 | 应用场景 |

|---|---|---|---|---|---|---|

| MEMS | 谷歌、Lumentum、华为 | 几十毫秒 | 300-400个 | 插入损耗居中(3dB) | 高压驱动,运动部件易老化 | 通用光交换 |

| 硅基液晶 | Coherent | 几百毫秒 | – | 无运动部件,可靠性高、成本低 | 速度慢 | 冗余备份(英伟达) |

| 压电陶瓷 | HUBER+SUHNER | 几毫秒 | 最大 | 速度最快、损耗最低、性能最优 | 控制难、成本高 | 高性能计算 |

| 硅光 | – | – | – | 集成度高、兼容性强 | 技术待成熟 | 未来潜在主流 |

-

市场规模预测:根据QYResearch数据,全球OCS交换机市场呈高速增长趋势:

- 2024年规模:3.66亿美元(2020-2024年CAGR+49.80%);

- 2031年预测:20.22亿美元(2025-2031年CAGR+17.12%);

- 区域分布:北美为最大市场(2024年占比59.17%),中国增长最快(2025-2031年CAGR+34.68%);

- 应用场景:数据中心为核心(2024年占比53.44%,2031年占比64.89%)。

3. 液冷与ODM企业业绩持续增长

-

液冷头部企业(奇宏AVC):受益AI服务器散热需求,业绩连续增长:

- 8月营收:126.22亿新台币(同比+91.75%,环比+6.86%);

- 1-8月累计营收:773.61亿新台币(同比+73.82%);

- 增长驱动:AI服务器散热、机箱业务,下半年GB300、ASIC液冷需求放量;

- 产能布局:越南工厂贡献营收30%+,目标12厂规模。

-

ODM厂商(鸿海):全球AI服务器代工主力,营收稳健增长:

- 8月服务器ODM营收:6065.12亿新台币(同比+10.61%,环比-1.20%);

- 1-8月累计营收:4.66万亿新台币(同比+16.65%);

- 行业地位:台企占全球服务器主板90%+、系统80%+,2025年云端产品增长确定。

二、行情回顾:通信板块下跌,细分板块分化

1. 整体指数表现

本周(2025.9.1-9.5)通信板块表现弱于大盘,具体如下:

- 通信(申万)指数:下跌2.68%,沪深300指数下跌0.81%,相对收益-1.87%,在申万一级行业中排名第25位;

- 其他关键指数:上证指数-1.18%、创业板指+2.35%、恒生科技指数+0.23%。

2. 细分板块与个股涨跌

-

细分板块涨跌幅:

细分板块 周涨跌幅 关键说明 光纤光缆 +0.08% 相对抗跌,受反规避政策支撑 光模块光器件 -2.24% 前期涨幅较大后回调 运营商 -2.39% 高股息属性支撑,跌幅相对可控 通信设备 -4.98% 整体板块拖累 -

涨幅前五个股:腾景科技、源杰科技、汉威科技、中际旭创、东土科技,主要受益于光器件、AI算力相关业务。

三、投资建议与风险提示

1. 投资建议

围绕“AI算力基础设施+高股息运营商”主线,推荐以下方向:

-

AI算力基础设施:

- 光模块/光器件:中际旭创(800G/1.6T产品放量)、天孚通信(光器件配套)、新易盛;

- 通信设备:中兴通讯(5G-A+数据中心设备)、锐捷网络;

- 液冷:英维克(AI服务器液冷解决方案);

- 端侧:广和通(物联网模组)。

-

高股息运营商:中国移动、中国电信、中国联通,2025年分红比例持续提升,经营稳健,具备长期配置价值。

-

2025年第37周重点推荐组合:中国移动、中际旭创、中兴通讯、英维克。

2. 风险提示

- AI发展不及预期:若AI应用落地缓慢,将影响算力基础设施需求;

- 资本开支建设放缓:运营商、云厂商对通信设备、数据中心投资不及预期;

- 中美贸易摩擦:外部环境变化影响光模块、芯片等产品出口;

- 技术迭代风险:OCS、液冷等技术商业化进度慢于预期。

4. 关键问题

问题1:博通获100亿美元XPU订单且Q4 AI半导体收入预计环比+19%,这一订单对全球AI算力产业链将产生哪些影响?国内相关企业应如何应对?

答案:

1. 对全球AI算力产业链的影响

- 算力供给端:XPU(定制AI芯片)主要用于AI推理场景,100亿美元订单落地将加速推理算力部署,缓解当前AI推理算力紧张局面,支撑ChatGPT、DeepSeek等大模型的商业化应用(如企业级API服务);

- 产业链传导:带动上游芯片制造(如台积电先进制程)、封装测试(长电科技等)及下游服务器ODM(鸿海、广达)需求,预计相关企业Q4订单将同步增长;

- 竞争格局:博通ASIC业务快速增长(2025Q3半导体解决方案收入+26%),将与英伟达在AI推理市场形成竞争,倒逼英伟达降低推理芯片价格或优化产品性能。

2. 国内企业应对策略

- 技术突破:聚焦AI推理芯片研发,如华为昇腾910B、海光信息DCU,提升定制化能力,满足国内云厂商(阿里、腾讯)推理需求;

- 供应链协同:加强与国内晶圆厂(中芯国际)、封测企业合作,构建自主可控供应链,降低地缘政治风险;

- 场景绑定:深化与AI应用企业(如字节跳动、百度)合作,提供“芯片+解决方案”打包服务,例如针对短视频推荐、搜索推理的定制化XPU方案。

问题2:OCS技术呈现MEMS、硅基液晶等多元化方案,不同方案的竞争格局如何?未来哪种技术最有可能成为主流,核心判断依据是什么?

答案:

1. 当前竞争格局

- MEMS方案:当前主流(2024年市场占比52.49%),谷歌、华为等企业主导,适用于通用光交换场景,但可靠性不足(运动部件易老化);

- 硅基液晶方案:快速增长(2024年占比47.51%),Coherent等企业推动,成本低、可靠性高,主要用于冗余备份,英伟达已采用;

- 压电陶瓷方案:性能最优(切换速度几毫秒),但成本高、控制难,仅HUBER+SUHNER等少数企业布局,聚焦高性能计算 niche市场;

- 硅光方案:处于技术储备期,集成度高但尚未规模化商用,国内华为、仕佳光子在研发。

2. 未来主流技术判断:硅基液晶方案(DirectLight DBS)

核心依据如下:

- 市场预测:QYResearch数据显示,2025年后硅基液晶方案将主导市场,2031年占比达58.62%(MEMS降至41.38%),2025-2031年CAGR+19.58%(高于MEMS的12.3%);

- 成本与可靠性:无运动部件,故障率低(寿命超10年),成本较MEMS低20%-30%,适合数据中心大规模部署;

- 需求匹配:AI数据中心对光交换的核心需求是“稳定+低成本”,而非极致速度,硅基液晶方案可满足90%以上场景(如算力集群互联、冗余备份);

- 生态支持:英伟达、AWS等头部企业已导入,形成“方案商-终端客户”生态协同,加速商业化。

问题3:奇宏(AVC)8月营收同比+91.75%,液冷业务成核心增长引擎,当前液冷产业处于何种发展阶段?国内液冷企业(如英维克、曙光数创)应如何把握机遇?

答案:

1. 液冷产业发展阶段:快速成长期

- 需求端:AI服务器功率密度从500W/机柜升至2000W+,风冷无法满足散热需求,液冷渗透率从2023年5%升至2025年30%+,GB300、ASIC服务器液冷需求爆发;

- 供给端:头部企业(奇宏、英维克)产能利用率超90%,技术从冷板式向浸没式升级,成本较2023年下降40%,具备规模化商用条件;

- 政策端:国内“东数西算”工程要求数据中心PUE≤1.2,液冷成为必选方案,政策驱动明显。

2. 国内企业机遇把握策略

- 技术迭代:加大浸没式液冷研发,如英维克推出全浸没式解决方案,适配GB300、ASIC等高功率服务器,提升散热效率(PUE降至1.08);

- 客户绑定:深度合作国内云厂商(阿里、腾讯)及AI服务器厂商(浪潮、中科曙光),获取长期订单,例如英维克已进入英伟达供应链;

- 产能扩张:在越南、东南亚布局产能,满足美系客户(如亚马逊、微软)需求,规避贸易风险,参考奇宏越南工厂贡献30%营收;

- 成本控制:通过规模化生产、供应链整合降低成本,例如曙光数创采用自研相变液,成本较进口低35%,提升价格竞争力。

暂无评论内容