澳矿25Q2跟踪:降本空间不足,产能释放边际放缓

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250909【MKList.com】真“锂”探寻系列15:澳矿25Q2跟踪:降本空间不足,产能释放边际放缓 | 四海读报

1. 一段话总结

本报告为民生证券2025年9月发布的“真‘锂’探寻”系列报告,聚焦澳洲锂矿25Q2运营情况:产能出清加速,截至25Q2末已有Bald Hill、Pilbara Ngungaju工厂、Mt Cattlin、Finniss四大矿山停产,合计停产精矿产能75万吨(9.4万吨LCE),占澳矿总产能14%;供给增速不及预期,25Q2澳矿锂精矿产量113万吨(环比+23%),增量主要来自Pilgangoora P1000项目(产量22.1万吨,环比+77%)与Wodgina(16.6万吨,环比+32%);成本压力显著,仅Greenbushes(现金成本366澳元/吨)与Pilgangoora(619澳元/吨)盈利,其余矿山普遍亏损,且降本空间有限;行业格局改善可期,预计2025年澳矿产量44.8万吨LCE(环比-4%),后续若进一步出清将提振锂价,投资建议关注藏格矿业、中矿资源、永兴材料等具备成本优势与产量弹性的标的,风险包括电动车销量不及预期、供给超预期释放等。

2. 思维导图(mindmap)

3. 详细总结

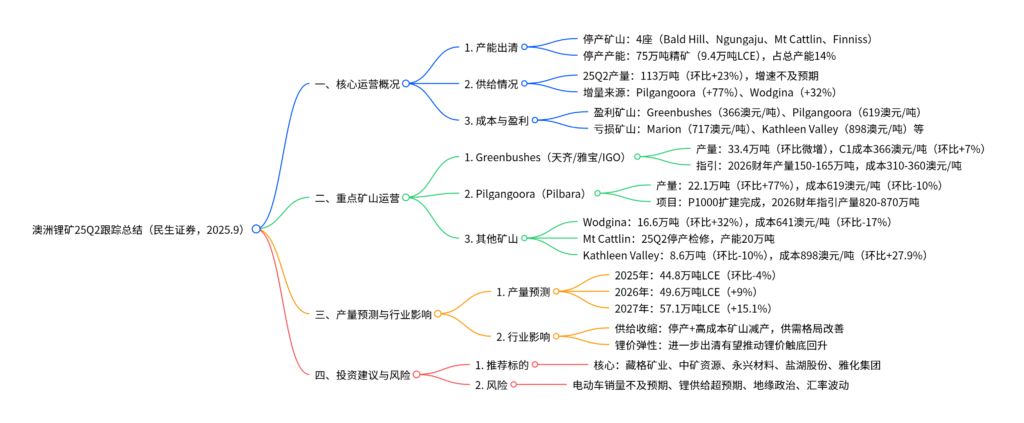

一、25Q2澳矿整体运营:产能出清加速,供给与成本承压

1. 产能出清:四大矿山停产,占总产能14%

受锂价持续下跌影响,25Q2澳洲锂矿出清速度加快,具体停产项目如下表:

| 停产矿山/工厂 | 所属公司 | 精矿产能(万吨) | 停产时间 | 备注 |

|---|---|---|---|---|

| Bald Hill | – | 15 | 24Q4起 | 尚未复产 |

| Pilbara Ngungaju工厂 | Pilbara Minerals | 20 | 24Q4起 | 维护状态,2026财年暂不复产 |

| Mt Cattlin | Arcadium | 20 | 25Q2起 | 停产检修 |

| Finniss | Core Lithium | 20 | 24Q4起 | 无复产计划 |

| 合计 | – | 75 | – | 对应9.4万吨LCE,占澳矿总产能14% |

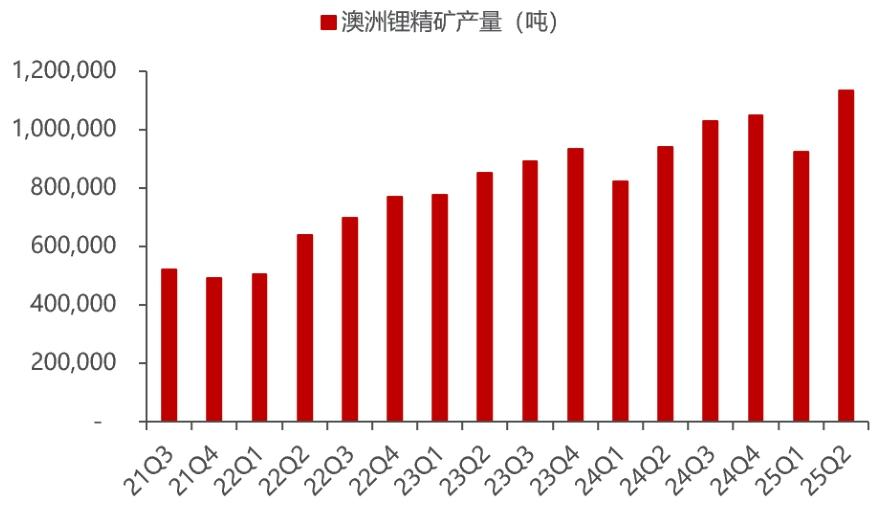

2. 供给情况:产量环比增长但增速不及预期

25Q2澳洲锂矿锂精矿总产量约113万吨(环比+23%),供给增量集中于头部高效项目,具体分矿山产量如下表:

| 矿山名称 | 25Q2产量(万吨) | 环比变化 | 核心驱动因素 |

|---|---|---|---|

| Greenbushes | 33.4 | 微增 | 弥补品位下滑,维持满负荷生产 |

| Pilgangoora | 22.1 | +77% | P1000项目扩建完成,产能爬坡 |

| Wodgina | 16.6 | +32% | 工厂效率提升,原材料质量改善 |

| Mt Marion | 12.4 | -11% | 矿价下跌主动减产,提升精矿品位至4.6% |

| Kathleen Valley | 8.6 | -10% | 矿脉转移导致回收率下降 |

| 其他(含停产) | – | – | Mt Cattlin停产、Bald Hill未复产 |

3. 成本与盈利:仅2座矿山盈利,降本空间有限

25Q2锂精矿价格下跌速度放缓,但多数矿山仍面临亏损,仅Greenbushes(成本优势)与Pilgangoora(产能爬坡)实现盈利,具体成本数据如下表:

| 矿山名称 | 25Q2现金成本(澳元/吨) | 环比变化 | 盈利状态 | 成本变动原因 |

|---|---|---|---|---|

| Greenbushes | 366 | +7% | 盈利 | 矿石品位下滑,抵消部分降本效果 |

| Pilgangoora | 619 | -10% | 盈利 | P1000项目爬坡,规模效应降本 |

| Mt Marion | 717 | +28% | 亏损 | 减产导致单位固定成本上升 |

| Wodgina | 641 | -17% | 接近盈亏线 | 工厂恢复+产量提升,降本效果显著 |

| Kathleen Valley | 898(FOB) | +27.9% | 亏损 | 矿脉转移+回收率下降(从64%降至57%) |

二、重点矿山运营细节:头部项目扛旗,高成本项目承压

1. Greenbushes(天齐/雅宝/IGO):成本绝对优势,扩产稳步推进

- 产量与销量:25Q2产量34.0万吨(环比微增),销量41.2万吨(环比+12%),上半年总产量68.1万吨(同比+11.3%);

- 成本与价格:C1现金成本366澳元/吨(折233美元/吨,环比+7%),售价725美元/吨(FOB,环比-8%),仍具备绝对成本优势;

- 未来指引:2026财年计划产量150-165万吨(同比+6.5%),C1成本310-360澳元/吨,CGP3扩产项目25年底首次出矿。

2. Pilgangoora(Pilbara Minerals):P1000项目达产,现金流充裕

- 产量与效率:25Q2产量22.1万吨(环比+77%),锂回收率71.6%(环比+4.4pct),平均品位5.1%;

- 成本与盈利:FOB运营成本619澳元/吨(环比-10%),经营性现金流1.0亿澳元,现金余额10亿澳元;

- 项目进展:P1000项目扩建完成,2026财年指引产量820-870万吨(同比+12%),成本560-600澳元/吨(同比-7.5%);收购巴西Colina项目(资源量234.7万吨LCE),拓展海外资源。

3. 其他重点矿山:高成本项目减产或停产

- Mt Cattlin(Arcadium):25Q2正式停产检修,此前23Q4已逐步减产,25Q1销量仅2.8万吨(环比-49.2%),停产前现金成本636美元/吨(偏高);

- Kathleen Valley(Liontown):25Q2产能利用率96%(爬坡较快),但单位运营成本898澳元/吨(环比+27.9%),主要因矿脉转移导致回收率下降至57%;

- Wodgina:25Q2产量16.6万吨(环比+32%),成本641澳元/吨(环比-17%),位于全年指引(800-890澳元/吨)下限,降本效果显著。

三、澳矿产量预测:2025年环比降4%,长期仍依赖头部扩产

1. 短期(2025年):产量环比下降,供给收缩确定性强

受停产与高成本矿山减产影响,预计2025年澳矿锂精矿产量44.8万吨LCE(环比-4%),主要因Mt Marion、Wodgina等项目存在减产可能。

2. 长期(2026-2027年):头部扩产主导,产量逐步回升

2026-2027年澳矿产量增长将依赖Greenbushes、Mt Holland等项目扩产,具体预测如下表:

| 年份 | 澳矿产量(万吨LCE) | 同比变化 | 核心驱动项目 |

|---|---|---|---|

| 2025E | 44.8 | -4.0% | 停产项目持续影响,高成本项目减产 |

| 2026E | 49.6 | +9.0% | Greenbushes CGP3项目、Mt Holland爬坡 |

| 2027E | 57.1 | +15.1% | Pilbara P2000项目可行性研究完成 |

四、投资建议与风险提示

1. 投资建议:聚焦成本优势与产量弹性标的

当前锂价已触底,澳矿供给收缩叠加国内矿证问题,行业格局改善可期,推荐以下标的:

| 标的名称 | 股票代码 | 核心逻辑 | 关键优势 |

|---|---|---|---|

| 藏格矿业 | 000408.SZ | 盐湖提锂成本低(约3万元/吨LCE),产量弹性大 | 2025E EPS 2.27元,PE 25倍 |

| 中矿资源 | 002738.SZ | 海外锂矿布局(津巴布韦),成本可控 | 2026E EPS 2.19元,PE 20倍 |

| 永兴材料 | 002756.SZ | 锂云母提锂技术成熟,成本优势显著 | 2025E EPS 1.74元,PE 21倍 |

| 盐湖股份 | 000792.SZ | 青海盐湖资源储备丰富,扩产稳步推进 | 2025E EPS 1.05元,PE 20倍 |

| 雅化集团 | 002497.SZ | 锂矿+锂盐一体化,与特斯拉等客户合作稳定 | 2025E EPS 0.53元,PE 27倍 |

2. 风险提示

- 电动车销量不及预期:若全球电动车销量增速低于15%,锂需求将承压,加剧供给过剩;

- 锂供给超预期释放:澳洲、非洲新建项目(如Finniss复产)若加速投产,将压制锂价回升;

- 海外地缘政治风险:国内企业海外锂矿项目(如中矿津巴布韦项目)可能受政策变动影响;

- 汇率波动风险:澳矿成本与售价多以外币计价,人民币汇率波动可能影响企业盈利。

4. 关键问题

问题1:25Q2仅Greenbushes与Pilgangoora实现盈利,二者的成本优势来源有何差异?这种差异对未来澳矿竞争格局将产生哪些影响?

答案:

1. 成本优势来源差异

- Greenbushes:资源禀赋+规模效应主导

该矿山拥有全球最优锂矿资源,原矿品位长期稳定在2.0%-2.5%(行业平均1.5%-2.0%),且年产能超140万吨(全球最大),规模效应显著;25Q2 C1现金成本366澳元/吨(折233美元/吨),即使品位环比下滑,仍比行业平均低30%-40%,成本优势具有“不可复制性”。 - Pilgangoora:项目扩建+效率提升驱动

依托P1000项目扩建(产能从85万吨提升至100万吨),25Q2产量环比+77%至22.1万吨,规模效应摊薄单位固定成本;同时优化选矿工艺,锂回收率从67.2%提升至71.6%,进一步降低单位运营成本至619澳元/吨(环比-10%),成本优势具有“可复制性”(依赖项目扩产)。

2. 对竞争格局的影响

- 头部集中化加剧:Greenbushes(成本233美元/吨)与Pilgangoora(成本397美元/吨,折SC6 CIF)将持续抢占市场份额,预计2026年二者合计产量占澳矿比重从25Q2的49%升至55%;

- 中小矿山出清加速:Mt Marion(成本461美元/吨)、Kathleen Valley(成本576美元/吨)等高成本项目若锂价未回升至600美元/吨以上,2026年可能进一步减产或停产,停产产能或从75万吨增至100万吨;

- 行业成本曲线下移:头部项目扩产将推动澳矿行业平均成本从25Q2的650澳元/吨降至2026年的600澳元/吨以下,提升行业整体抗周期能力。

问题2:预计2025年澳矿产量44.8万吨LCE(环比-4%),这一供给收缩幅度能否扭转当前锂行业过剩格局?需满足哪些前提条件才能推动锂价显著回升?

答案:

1. 供给收缩对过剩格局的影响:缓解但暂难扭转

当前全球锂行业处于过剩状态(2025年预计过剩5-8万吨LCE),澳矿2025年减产4%(约1.8万吨LCE)仅能部分缓解过剩压力,无法完全扭转格局,原因如下:

- 其他区域供给增长:南美盐湖(如SQM智利项目)、非洲矿山(如Manono)2025年预计新增产能10-12万吨LCE,抵消澳矿减产影响;

- 国内库存高企:截至25Q2,国内锂盐库存约15万吨LCE,可覆盖2-3个月需求,短期可缓冲供给收缩。

2. 锂价显著回升的前提条件

需满足“供给进一步收缩+需求超预期”双重条件,具体如下:

- 供给端:澳矿新增停产产能超50万吨精矿(6.3万吨LCE),如Mt Marion、Wodgina因亏损减产,同时国内江西/青海矿证问题导致5-8万吨LCE供给受限;

- 需求端:全球电动车销量增速超20%(2025年预计1400万辆以上),储能锂需求增速超50%(新增需求15万吨LCE以上),推动全球锂需求同比增长15%+;

- 库存端:国内锂盐库存降至10万吨LCE以下(覆盖1.5个月需求),行业从“去库存”转向“补库存”,形成供需缺口。

问题3:Pilbara收购巴西Colina项目(原Salinas锂矿,234.7万吨LCE),这一海外布局对其长期竞争力有何提升?与国内企业海外锂矿布局(如中矿资源津巴布韦项目)相比,存在哪些优势与差距?

答案:

1. 对Pilbara长期竞争力的提升

- 资源储备扩张:Colina项目拥有234.7万吨LCE资源量(氧化锂品位1.24%),可支撑Pilbara未来10年以上产能扩张,降低对澳洲单一资源的依赖;

- 成本多元化:巴西项目靠近港口,物流成本较低(预计FOB成本600-650美元/吨),且政策稳定性优于非洲,可与澳洲项目形成成本互补(澳洲项目成本397美元/吨);

- 客户拓展:巴西毗邻南美电动车市场(如巴西2025年电动车销量预计增长30%),可就近供应本地电池厂,拓展海外客户。

2. 与国内企业海外布局的优势与差距

| 维度 | Pilbara Colina项目优势 | 国内企业(如中矿资源)优势 |

|---|---|---|

| 资源禀赋 | 氧化锂品位1.24%,资源量234.7万吨LCE,品质稳定 | 津巴布韦项目品位1.5%-2.0%,资源量超500万吨LCE,禀赋更优 |

| 政策风险 | 巴西属于南美政策稳定地区,矿业法规成熟 | 津巴布韦存在政策变动风险(如资源税调整),但中矿已建立本地化团队 |

| 运营经验 | 澳洲矿山运营经验丰富,可复制至巴西项目 | 国内企业具备低成本运营能力(如中矿津巴布韦项目成本500美元/吨以下) |

| 客户协同 | 可供应南美本地客户,与现有全球客户(如宁德时代)形成互补 | 主要供应国内客户,物流成本低(从津巴布韦至中国运费低于巴西) |

| 开发进度 | 26Q2公布勘探成果,预计2028年后投产 | 中矿津巴布韦项目已投产,2025年贡献5万吨LCE,进度更快 |

总体来看,Pilbara海外布局胜在政策稳定与客户协同,国内企业则在资源禀赋与开发进度上更具优势,二者均通过海外扩张降低单一区域风险,提升长期竞争力。

暂无评论内容