GLP-1RAs引领降糖减重市场,更多适应症有待开发

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】GLP-1受体激动剂行业深度报告:GLP-1RAs引领降糖减重市场,更多适应症有待开发 | 四海读报

1. 一段话总结

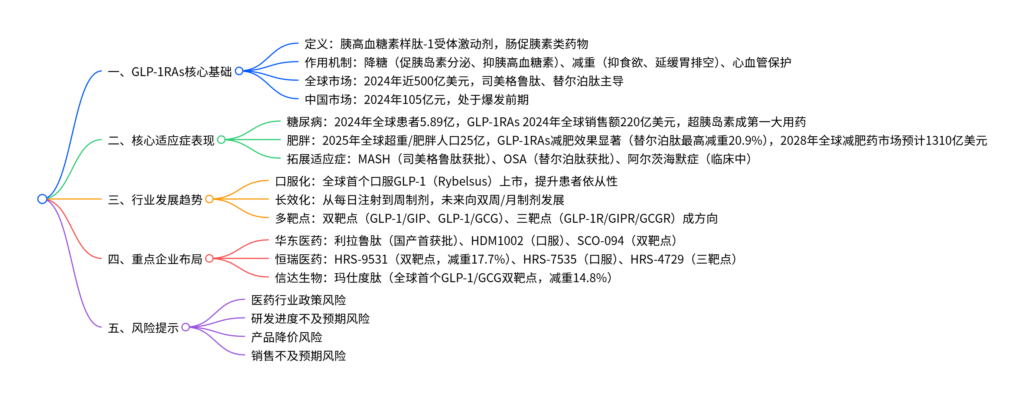

国元证券2025年9月9日发布的GLP-1受体激动剂(GLP-1RAs)行业深度报告指出,GLP-1RAs 作为肠促胰素类药物,通过多重机制实现降糖、减重效果,还具备心血管保护作用及在MASH、阻塞性睡眠呼吸暂停(OSA)、阿尔茨海默症等适应症的拓展潜力;2024年全球GLP-1RAs市场规模近500亿美元,其中司美格鲁肽(200亿美元+)、替尔泊肽(164亿美元) 为核心产品,我国市场2024年达105亿元且处于爆发前期;行业发展呈现口服化、长效化、多靶点趋势(如双靶点GLP-1/GIP、三靶点GLP-1R/GIPR/GCGR),华东医药、恒瑞医药、信达生物等企业布局丰富管线,同时需警惕医药政策、研发进度、产品降价等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、GLP-1RAs的基础定义与市场规模

-

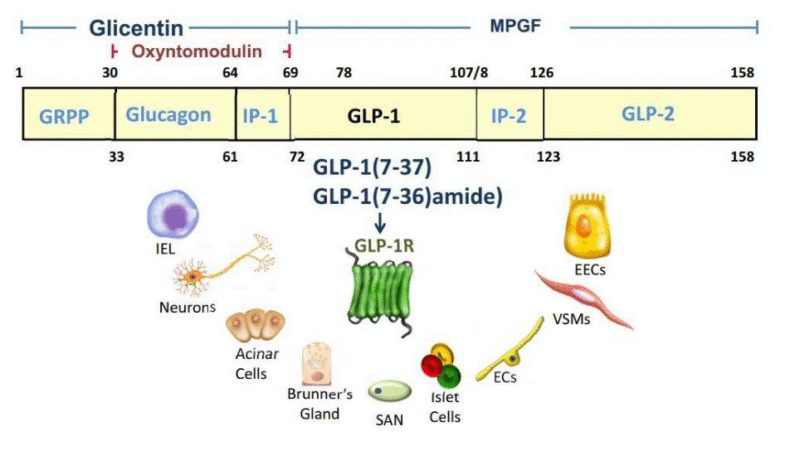

核心定义与作用机制

GLP-1(胰高血糖素样肽-1)是肠道L细胞分泌的肠促胰素,GLP-1RAs(GLP-1受体激动剂) 通过多重机制发挥作用:- 降糖:高血糖状态下促进胰岛β细胞分泌胰岛素(葡萄糖依赖性,降低低血糖风险)、抑制胰岛α细胞分泌胰高血糖素、延缓胃排空、保护β细胞功能。

- 减重:作用于下丘脑食欲调控中枢增强饱腹感、抑制食欲,延缓胃排空延长饱腹时间,部分促进棕色脂肪活性。

- 额外获益:具备心血管保护(降血糖/体重、抗炎、改善血脂),且在MASH、OSA、阿尔茨海默症等领域显示疗效。

-

全球与中国市场规模

市场维度 2024年数据 关键特点 全球GLP-1RAs整体市场 近500亿美元 司美格鲁肽(超200亿美元)、替尔泊肽(164亿美元)为核心产品,增速迅猛 中国GLP-1RAs市场 105亿元 海外产品上市滞后,市场处于爆发前期,国产药物逐步获批 全球糖尿病用药市场 接近800亿美元 GLP-1RAs 2024年销售额220亿美元,超越胰岛素成第一大用药 全球减肥药市场 240亿美元(2023年) 预计2028年达1310亿美元,年增率13%,GLP-1RAs为核心驱动力

二、核心适应症:糖尿病与肥胖的市场机遇

(1)糖尿病:GLP-1RAs革新治疗格局

-

患者基数庞大

- 全球:2024年20-79岁糖尿病患者达5.89亿人,预计持续增长。

- 中国:2000-2024年患者数年均增长率9.2% ,预计2050年达1.6亿人。

-

治疗路径与市场竞争

- 治疗路径:生活方式干预→二甲双胍单药→二联治疗(可联用GLP-1RAs)→三联治疗→胰岛素多次注射(《中国2型糖尿病防治指南2020版》)。

- 全球上市药物:已上市9款,核心产品包括司美格鲁肽(Ozempic,HbA1c降1.4-1.6%,每周1次)、替尔泊肽(Mounjaro,HbA1c降1.7-1.8%,双靶点,每周1次)。

- 中国上市药物:7款,包括诺和诺德司美格鲁肽(2021年获批)、礼来替尔泊肽(2024年获批)、国产华东医药利拉鲁肽(2023年获批)等。

-

市场格局变化

- 全球:2023年GLP-1RAs超越胰岛素,2024年市占率持续提升,传统药物(如利拉鲁肽、度拉糖肽)销售额逐步下降。

- 中国:胰岛素仍占最大份额,但GLP-1RAs市占率从2019年起快速提升,未来有望对标全球格局。

(2)肥胖:GLP-1RAs打开千亿市场

-

患者基数与定义

- 全球:2025年超重/肥胖人口达25亿人(占成年人口46%),2035年预计达33亿人(占比54%)。

- 中国:预计2030年BMI≥30人群超1.2亿人(占总人口近10%)。

- 定义标准:中国BMI≥28为肥胖,国际BMI≥30为肥胖。

-

药物效果与竞争

- 效果优势:GLP-1RAs减肥效果远超传统药物(奥利司他减重1.55%,司美格鲁肽减重14.9%,替尔泊肽最高减重20.9%)。

- 全球上市药物:3款,利拉鲁肽(Saxenda,2020年获批,减重7.4%)、司美格鲁肽(Wegovy,2021年获批,减重14.9%)、替尔泊肽(Zepbound,2023年获批,减重15-20.9%)。

- 中国上市药物:5款,包括华东医药利拉鲁肽(2023年获批)、诺和诺德司美格鲁肽(2024年获批)、信达生物玛仕度肽(2025年获批,减重12.0-14.8%)。

-

销售额增长

- 司美格鲁肽(Wegovy):2024年销售额达84.40亿美元,取代利拉鲁肽成减肥领域龙头。

- 替尔泊肽(Zepbound):2023年上市,2024年销售额49.26亿美元,增速快于司美格鲁肽,未来有望超越。

三、GLP-1RAs的三大发展趋势

-

口服化:提升患者依从性

- 现状:目前多数GLP-1RAs为注射剂,口服剂型因便利性和可接受度成为核心趋势。

- 突破产品:诺和诺德Rybelsus(口服司美格鲁肽) ,2023年上市,是全球首个口服GLP-1RAs,需每日服用(7-14mg/天),生物利用度约0.4-1%,14mg药效相当于注射剂0.5-1mg/周。

- 技术难点:口服多肽面临酶降解、黏液屏障穿透难、跨膜吸收难,需依赖吸收促进剂(如Rybelsus用SNAC)。

-

长效化:减少给药频率

- 发展历程:三代长效策略迭代,从每日注射(第一代:艾塞那肽)→周制剂(第二代:司美格鲁肽、替尔泊肽,引入脂肪酸链、Fc融合)→未来双周/月制剂(第三代:抗体偶联、抗体融合策略)。

- 核心优势:周制剂已成为主流,患者依从性显著提升,未来长效化可进一步降低用药负担。

-

多靶点:协同增效

-

双靶点:

- GLP-1/GIP:礼来替尔泊肽(已上市),兼具降糖(HbA1c降1.8%)、减重(20.9%)优势,2024年全球销售额164亿美元。

- GLP-1/GCG:信达生物玛仕度肽(已上市),全球首个该靶点药物,减重14.8%,同时降低肝脏脂肪含量(80.24%)。

-

三靶点:GLP-1R/GIPR/GCGR,礼来瑞他鲁肽(Retatrutide)进展最快,处于三期临床,减肥效果显著(体重降幅超20%),有望成为下一代明星产品。

-

四、重点企业管线布局

| 企业名称 | 核心产品 | 靶点类型 | 适应症 | 关键数据/进展 |

|---|---|---|---|---|

| 华东医药 | 利拉鲁肽(利鲁平) | GLP-1R激动剂 | 糖尿病、肥胖 | 2023年国产首获批,肥胖适应症减重7.4% |

| HDM1002 | 口服GLP-1R激动剂 | 糖尿病、肥胖 | 中美三期临床中,2025年美国获批肥胖临床 | |

| SCO-094 | GLP-1R/GIPR双靶点 | 糖尿病、肥胖、NASH | 英国一期临床完成,国内临床启动 | |

| 恒瑞医药 | HRS-9531 | GLP-1/GIP双靶点 | 肥胖 | 三期临床完成,减重17.7%,2026年有望获批 |

| HRS-7535 | 口服GLP-1R激动剂 | 减重 | 二期临床,180mg剂量组减重9.5% | |

| HRS-4729 | GLP-1/GIP/GCG三靶点 | – | 获批临床 | |

| 信达生物 | 玛仕度肽(信尔美) | GLP-1R/GCG双靶点 | 肥胖、糖尿病 | 2025年获批肥胖,减重14.8%;糖尿病三期完成待审评 |

五、风险提示

- 医药行业政策风险:行业政策密集发布,不确定性较大,可能影响产品审批、销售。

- 研发进度不及预期风险:GLP-1RAs在研管线多,若临床进度延迟,将影响企业长期发展。

- 产品降价风险:未来上市产品增多,市场竞争加剧,可能导致价格下降,影响销售额。

- 销售不及预期风险:患者教育不足、医保准入滞后等因素可能导致产品销售未达预期。

4. 关键问题

问题1:GLP-1RAs在糖尿病和肥胖两大核心适应症中,相比传统药物的核心优势是什么?这些优势如何推动其市场规模快速增长?

答案:

-

糖尿病适应症的核心优势:

- 疗效更优:相比传统药物(如二甲双胍、胰岛素),GLP-1RAs降糖效果更强(司美格鲁肽HbA1c降1.4-1.6%,替尔泊肽降1.7-1.8%),且具备葡萄糖依赖性促胰岛素分泌,低血糖风险更低。

- 额外获益:传统药物仅聚焦降糖,而GLP-1RAs可同时减重(司美格鲁肽治疗糖尿病患者时体重也会下降)、保护心血管(LEADER研究显示利拉鲁肽降低MACE发生率),契合糖尿病患者“控糖+控并发症”的需求。

- 用药便利:从早期每日注射(如利拉鲁肽)升级为周制剂(司美格鲁肽、替尔泊肽),甚至口服剂型(Rybelsus),患者依从性远超需多次注射的胰岛素。

-

肥胖适应症的核心优势:

- 减重效果碾压传统药物:传统减肥药物(如奥利司他)减重率仅1.55%,而GLP-1RAs减重率普遍超7%(利拉鲁肽7.4%、司美格鲁肽14.9%、替尔泊肽最高20.9%),且能持续控制体重,满足肥胖患者长期减重需求。

- 安全性更优:相比中枢性减肥药物(如芬特明)的心血管风险,GLP-1RAs主要不良反应为胃肠道反应(恶心、腹泻),且多为轻中度,耐受性更高。

-

对市场规模的推动:

- 糖尿病领域:2024年GLP-1RAs全球销售额达220亿美元,超越胰岛素成第一大用药,预计未来随患者基数增长(2024年全球5.89亿患者)和渗透率提升,规模持续扩大。

- 肥胖领域:全球减肥药市场从2023年240亿美元增至2028年1310亿美元(年增13%),GLP-1RAs作为核心驱动力,司美格鲁肽(Wegovy)2024年销售额84.4亿美元,替尔泊肽(Zepbound)49.26亿美元,未来有望进一步抢占市场。

问题2:GLP-1RAs“口服化、长效化、多靶点”三大发展趋势的技术逻辑是什么?目前各趋势下有哪些代表性产品,面临哪些挑战?

答案:

-

口服化:

- 技术逻辑:解决注射剂型“患者依从性低”的痛点(部分患者因恐惧注射拒绝用药),通过制剂技术(如加入吸收促进剂)突破口服多肽的三大障碍(酶降解、黏液屏障、跨膜吸收难)。

- 代表性产品:诺和诺德Rybelsus(口服司美格鲁肽) ,2023年上市,采用SNAC作为吸收促进剂,提升胃内pH、抑制酶活性,实现口服吸收,每日1次(3-14mg)。

- 挑战:口服生物利用度极低(仅0.4-1%),需高剂量(14mg/天)才能达到注射剂(0.5-1mg/周)的疗效,可能增加胃肠道不良反应风险;其他口服管线(如恒瑞HRS-7535)需进一步验证疗效与安全性。

-

长效化:

-

技术逻辑:通过分子设计延长药物半衰期,减少给药频率(从每日→每周→未来双周/月),降低患者用药负担,提升依从性。

-

技术路径与代表产品:

- 第二代(当前主流):脂肪酸链修饰(司美格鲁肽)、Fc蛋白融合(度拉糖肽),实现周制剂,代表产品为司美格鲁肽(Ozempic,每周1次)、替尔泊肽(Mounjaro,每周1次)。

- 第三代(在研):抗体偶联、抗体融合策略,目标实现双周/月制剂,目前尚无上市产品,处于临床前或早期临床阶段。

-

挑战:长效化可能导致药物蓄积,增加不良反应(如甲状腺C细胞瘤风险);需平衡半衰期与疗效,避免因长效导致剂量调整不灵活。

-

-

多靶点:

-

技术逻辑:单一GLP-1靶点效果有限(如减重天花板约15%),联合其他胃肠激素靶点(GIP、GCG)实现协同增效——GIP增强胰岛素分泌、改善脂质代谢,GCG促进脂肪分解、增加能量消耗,从而提升降糖/减重效果。

-

代表性产品:

- 双靶点:礼来替尔泊肽(GLP-1/GIP,减重20.9%)、信达玛仕度肽(GLP-1/GCG,减重14.8%)。

- 三靶点:礼来瑞他鲁肽(GLP-1R/GIPR/GCGR,三期临床,减重超20%)。

-

挑战:多靶点可能增加脱靶风险,导致不良反应叠加(如GCG可能升高血糖,需精准调控靶点活性);不同靶点协同机制复杂,临床开发难度高于单靶点药物。

-

问题3:中国企业在GLP-1RAs领域的布局有何特点?与海外企业(诺和诺德、礼来)相比,国产企业的竞争优势与挑战分别是什么?

答案:

-

国产企业布局特点:

- 管线全面化:覆盖单靶点(如华东医药利拉鲁肽)、双靶点(恒瑞HRS-9531、信达玛仕度肽)、三靶点(恒瑞HRS-4729、华东DR10624),同时推进注射剂与口服剂型(恒瑞HRS-7535、华东HDM1002),形成“多靶点+多剂型”矩阵。

- 差异化竞争:聚焦海外已验证靶点的快速跟随(如利拉鲁肽生物类似药),同时探索全球首创靶点组合(如华东DR10624为GLP-1R/GCGR/FGF21R三靶点),平衡风险与创新。

- 适应症同步拓展:在糖尿病、肥胖基础上,向MASH、NASH等拓展(如华东SCO-094),对标海外企业的适应症布局节奏。

-

国产企业的竞争优势:

- 政策与成本优势:受益于中国创新药审评加速(如玛仕度肽2025年快速获批),且生产成本(如原料药、生产工艺)低于海外企业,未来若进入医保,价格竞争力更强。

- 本土市场适配:更了解中国患者需求(如针对中国肥胖人群BMI标准调整临床设计),且销售渠道(基层医疗、电商平台)渗透更快,利于产品快速放量。

- 出海突破:部分企业通过license-out实现国际化(如恒瑞将3款GLP-1药物许可给美国Kailera,首付款+里程碑达60亿美元),打破海外企业垄断。

-

面临的挑战:

- 研发实力差距:海外企业(诺和诺德、礼来)在GLP-1领域积累超20年,拥有成熟的分子设计平台(如司美格鲁肽的脂肪酸链修饰技术),国产企业在长效化、多靶点协同机制研究上仍需追赶。

- 先发劣势:海外核心产品(司美格鲁肽、替尔泊肽)已占据全球主要市场,国产药物上市时间滞后(如替尔泊肽中国2024年获批,比美国晚2年),需通过价格或差异化疗效抢占市场。

- 商业化压力:未来国产GLP-1药物上市增多(预计2025-2026年多款双靶点药物获批),市场竞争加剧可能引发价格战,同时医保谈判可能导致产品降价,影响企业利润。

暂无评论内容