固态电池产业化持续推进,国内储能系统招标高增

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】电力设备新能源2025年9月投资策略:固态电池产业化持续推进,国内储能系统招标高增 | 四海读报

1. 一段话总结

国信证券2025年9月10日发布的电力设备新能源投资策略指出,当前板块核心机遇集中在固态电池产业化加速与国内储能系统招标高增两大主线:固态电池领域,政策(工信部支持)、材料(赣锋锂业硫化锂批量出货)、电池(珠海冠宇半固态量产出货、亿纬锂能10Ah全固态下线)、应用(大众测试车发布)多端突破;储能领域,2025年8月国内招标达47.2GWh(同比+2158%),前8月累计144.1GWh(同比+216%),需求持续释放。同时,AIDC电力设备受益于阿里(Q2 AI+云资本开支387亿,同比+220%)、腾讯(Q2资本开支191亿,同比+119%)等巨头投入,电网设备下半年交付与特高压招标有望放量,风电(陆风量利齐增、海风Q4交付高峰)保持增长;投资建议关注各细分赛道龙头,需警惕政策、原材料价格、电动车产销不及预期风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、板块行情回顾:8月表现强于大市

2025年8月,电力设备(申万)指数全月上涨15.4%,显著跑赢沪深300指数(+10.3%),在申万31个一级行业中排名第6位,板块估值同步回升:

- 估值水平:截至8月底,电力设备行业PE(TTM)为36.4倍(2015年以来中位数34.6倍),PB为2.8倍(2015年以来中位数2.95倍),处于历史中等偏上区间。

- 细分板块涨跌幅:锂电池(+20.9%)、储能(+17.0%)、火电设备(+16.5%)领涨,光伏辅材(+6.6%)涨幅相对较低。

- 个股表现:涨幅前十个股包括珠海冠宇(+64.3%)、金盘科技(+60.1%)、麦格米特(+56.8%)等,多为固态电池、AIDC电力设备相关企业。

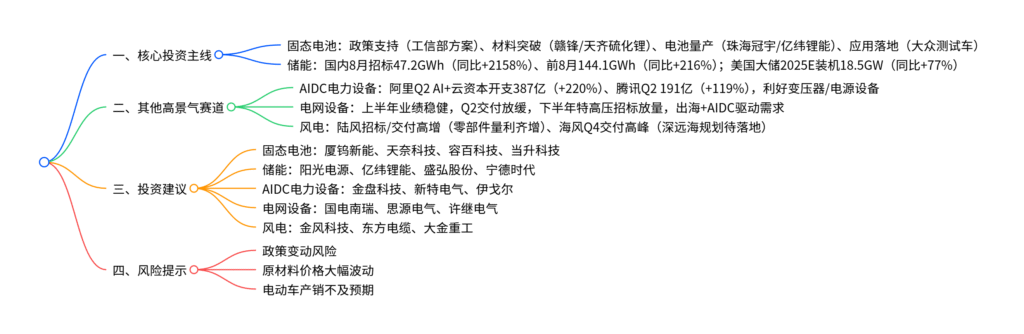

二、核心投资主线:固态电池与储能

1. 固态电池:产业化多端突破,进展超预期

2025年8月以来,固态电池从政策、材料、电池到应用端全面推进,产业化进程加速:

| 推进环节 | 关键事件 | 影响 |

|---|---|---|

| 政策端 | 工信部发布《电子信息制造业2025-2026年稳增长行动方案》 | 明确支持全固态电池技术基础研究,奠定政策基础 |

| 材料端 | 赣锋锂业硫化锂批量出货;天齐锂业50吨硫化锂项目动工 | 解决固态电池核心材料供给,降低产业化成本 |

| 电池端 | 珠海冠宇半固态电池量产出货;清陶能源预中标半固态储能项目;亿纬锂能10Ah全固态电池下线 | 从半固态到全固态均有实质性进展,量产能力验证 |

| 应用端 | 大众汽车9月8日发布固态电池测试车(搭载QuantumScape技术) | 车企落地应用,打开商业化空间 |

- 投资标的:建议关注材料环节【厦钨新能】【容百科技】【当升科技】【天奈科技】,及设备环节相关企业。

2. 储能:国内招标高增,全球需求释放

国内储能系统招标量呈爆发式增长,为2026-2027年市场奠定基础,海外市场同步高景气:

-

国内市场(数据来源:寻熵研究院):

- 2025年8月:储能系统招标容量47.2GWh,同比+2158%,环比+1142%;EPC规模22.2GWh,同时13.3GWh电芯/直流侧采招落地。

- 2025年前8月:累计招标144.1GWh,同比增长约216%(北极星储能网数据:133.4GWh,同比+147%)。

- 价格趋势:2小时系统均价降至0.491元/Wh(首破0.5元/Wh),4小时系统均价0.431元/Wh(环比+3.4%)。

-

海外市场:

- 美国:“大而美”法案延长税收抵免至2036年,2025年1-7月大储累计装机7.11GW(同比+39.6%),EIA预计全年装机18.5GW(同比+77%)。

- 欧洲:德国1-8月大储装机746MWh(同比+89.09%),但户储需求偏弱(-24%)。

-

投资标的:【阳光电源】【亿纬锂能】【盛弘股份】【禾望电气】【宁德时代】【中创新航】【德业股份】。

三、其他高景气赛道

1. AIDC电力设备:受益于AI资本开支扩增

AI+云投资持续高增,国内外数据中心建设需求旺盛,带动AIDC电力设备需求:

-

资本开支数据:

- 国内:阿里2025Q2 AI+云资本开支387亿元(同比+220%,环比+57%);腾讯2025Q2资本开支191亿元(同比+119%)。

- 海外:亚马逊、微软等云厂商AI方向资本开支创历史新高。

-

受益环节:变压器、开关柜、HVDC/UPS、PSU等设备,全球2025年AIDC电力设备市场空间预计超300亿元。

-

投资标的:【金盘科技】【新特电气】【伊戈尔】【禾望电气】【盛弘股份】【中恒电气】。

2. 电网设备:下半年交付与招标放量

2025年上半年电网设备企业业绩稳健,Q2交付短期放缓,下半年有望迎来改善:

-

行业数据:

- 投资完成额:2025年1-7月电网工程投资3315亿元,同比基本持平;电源工程投资4288亿元,同比增长显著。

- 招标情况:国家电网2025年输变电设备招标累计金额超400亿元,特高压分批次采购金额同比提升,预计下半年招标放量。

-

增长驱动:头部企业强化品类拓展与出海布局,AIDC高景气带动变压器、电源等设备需求。

-

投资标的:【国电南瑞】【思源电气】【许继电气】【平高电气】【三星医疗】【开发科技】。

3. 风电:陆风量利齐增,海风待放量

风电行业“陆风稳健、海风可期”,2025年下半年盈利与交付有望双升:

-

陆上风电:

- 招标与交付:2025年上半年国内陆风招标量同比高增,零部件环节(如塔筒、轴承)量利齐增;主机环节单价与毛利率显现拐点,Q3-Q4盈利能力持续修复。

-

海上风电:

- 项目进展:上半年国内重点海风项目陆续开工,Q4交付进入高峰期;年底深远海规划有望落地,打开长期空间。

- 竞争格局:2025年国内海上项目中标中,东方风电(1.60GW)、中车株洲所(1.01GW)、金风科技(0.90GW)位居前三。

-

投资标的:【金风科技】【东方电缆】【大金重工】。

四、动力电池与光伏:需求回暖与产能出清

1. 动力电池:动储需求向好,固态电池打开增量

- 2025年中报总结:头部电池企业接近满产,盈利能力改善;三元正极盈利分化,磷酸铁锂企业仍处亏损;电解液、负极盈利稳定,隔膜竞争激烈。

- Q3展望:海外储能、国内新能源车旺季带动需求环比提升,电池售价或小幅调涨;固态电池订单陆续落地,设备企业受益。

- 投资标的:【宁德时代】【亿纬锂能】【中创新航】【新宙邦】【璞泰来】。

2. 光伏:供需失衡缓解,关注产能出清

- 行业数据:2025年7月国内光伏新增装机11.04GW(同比-48%),组件出口26.47GW(同比+7%);1-7月累计出口177.11GW(同比-0.9%)。

- 盈利情况:上半年多晶硅、硅片、电池片企业普遍亏损;“反内卷”推进下,供需格局有望改善,企业盈利逐步筑底。

- 投资标的:【协鑫科技】【新特能源】【通威股份】。

五、重点公司估值(2025年9月9日)

| 公司代码 | 公司名称 | 投资评级 | 收盘价(元) | 总市值(亿元) | EPS(元) | PE(倍) |

|---|---|---|---|---|---|---|

| 2025E | 2026E | |||||

| 300274.SZ | 阳光电源 | 优于大市 | 129.88 | 2693 | 6.74 | 7.04 |

| 600406.SH | 国电南瑞 | 优于大市 | 22.22 | 1785 | 1.04 | 1.18 |

| 000400.SZ | 许继电气 | 优于大市 | 23.77 | 242 | 1.37 | 1.73 |

| 600312.SH | 平高电气 | 优于大市 | 15.40 | 209 | 0.95 | 1.17 |

| 3931.HK | 中创新航 | 优于大市 | 28.56 | 513 | 0.78 | 1.20 |

六、风险提示

- 政策变动风险:电力设备新能源行业受政策影响较大,若补贴、招标等政策调整,可能影响企业经营。

- 原材料价格波动:锂、钴、硅料等原材料价格大幅波动,将直接影响电池、光伏企业盈利。

- 电动车产销不及预期:若新能源车需求放缓,将拖累动力电池及上下游产业链需求。

4. 关键问题

问题1:2025年8月国内储能系统招标量同比激增2158%,背后的核心驱动因素是什么?这种高招标量能否转化为2026-2027年的实际装机增长?

答案:

-

高招标量核心驱动因素:

- 政策推动:国内建设新型电力系统的战略明确,储能作为调峰调频、保障电网稳定的核心环节,被纳入多地“十四五”能源规划,政策强制配储与补贴激励共同拉动需求。

- 经济性提升:储能系统价格持续下降(2小时系统均价0.491元/Wh,首破0.5元/Wh),叠加峰谷电价差扩大(部分地区价差超0.7元/度),储能项目投资回报周期缩短,商业化可行性提升。

- 电源结构转型:2025年国内风电、光伏新增装机保持高增(1-7月光伏装机223.25GW,同比+81%),间歇性新能源发电需储能配套平抑波动,强制配储比例(如风电/光伏项目配储10%-20%)推动招标增长。

-

高招标量向实际装机转化的可行性:

- 短期(2026年):转化确定性高——2025年前8月累计招标144.1GWh,按储能项目6-12个月建设周期计算,大部分订单将在2026年落地,预计2026年国内储能新增装机超100GWh(同比+50%以上)。

- 长期(2027年):需关注两点——一是电网接入能力,部分地区电网基础设施不足可能制约装机速度;二是项目盈利稳定性,若电价政策调整(如峰谷价差收窄),可能影响部分项目推进。但整体来看,新型电力系统建设需求长期存在,高招标量的转化趋势具备可持续性。

问题2:固态电池产业化在2025年8月取得多端突破,从政策、材料、电池到应用的进展是否形成协同效应?当前产业化仍面临哪些核心挑战?

答案:

-

多端进展的协同效应:已形成显著协同,加速产业化落地——

- 政策与产业协同:工信部《稳增长行动方案》为固态电池技术研发提供方向指引,推动赣锋锂业、天齐锂业等材料企业加大硫化锂产能投入,解决“材料卡脖子”问题;

- 材料与电池协同:硫化锂批量出货降低电池企业原材料采购成本,支撑珠海冠宇半固态电池量产、亿纬锂能全固态电池下线,实现“材料-电池”量产闭环;

- 电池与应用协同:大众汽车发布固态电池测试车,验证了电池产品的实际应用可行性,反过来推动电池企业优化技术(如能量密度、安全性),形成“应用反馈-技术迭代”的正向循环。

-

当前核心挑战:

- 成本高企:全固态电池所需的硫化物电解质成本是液态电解质的5-10倍,且全固态电池的电极制备工艺(如干法电极)尚未成熟,规模化生产后成本能否降至商业化水平仍需验证;

- 性能稳定性:全固态电池在循环寿命(目前实验室数据约1000次,需提升至2000次以上)、低温性能(低于-10℃时离子电导率下降明显)等方面仍不及液态锂电池,需持续优化材料配方;

- 产业链配套:除电解质外,固态电池所需的高容量正极(如富镍正极)、新型负极(如金属锂负极)的产业链配套尚未完善,部分关键设备(如固态电解质合成设备)依赖进口,制约产业化速度。

问题3:AIDC电力设备成为2025年新增长点,阿里、腾讯等巨头AI资本开支高增如何具体拉动变压器、电源等设备需求?该赛道的竞争格局有何特点?

答案:

-

AI资本开支对设备需求的拉动逻辑:

- 算力中心高耗电特性:AI数据中心(AIDC)单柜功率达50-100kW(传统数据中心仅5-10kW),单座AIDC总功率超100MW,需配套高功率变压器(如220kV/110kV)实现电网高压转低压,拉动变压器需求;

- 电源稳定性要求:AI训练需持续供电(中断将导致训练数据丢失),需配置UPS(不间断电源)、HVDC(高压直流电源)保障供电稳定,同时PSU(电源供应单元)需为服务器提供高效供电,推动电源设备需求;

- 具体需求测算:根据Semianalysis数据,全球AIDC 2025年新增算力负载达11GW,对应变压器、开关柜、UPS等电力设备市场空间超300亿元,阿里Q2 387亿元AI+云资本开支中,约15%-20%用于电力基础设施,直接拉动设备采购。

-

赛道竞争格局特点:

- 技术壁垒高:AIDC电力设备需满足“高功率、高可靠性、高效率”要求(如变压器效率需达99.5%以上),国内仅金盘科技、新特电气等少数企业具备定制化生产能力,海外企业(如ABB、西门子)在高端市场仍有优势;

- 客户集中度高:需求主要来自阿里、腾讯、字节跳动等互联网巨头及三大运营商,客户对设备供应商的技术认证周期长(6-12个月),一旦进入供应链,合作稳定性强,新进入者难以快速突破;

- 出海潜力大:海外云厂商(亚马逊、微软)2025年AI资本开支同比增50%以上,国内企业(如金盘科技)凭借成本优势(同类产品价格低20%-30%)逐步进入海外供应链,出海成为第二增长曲线。

暂无评论内容