聚变时代加速到来,Z箍缩路线走进主流视野

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】可控核聚变行业深度:聚变时代加速到来,Z箍缩路线走进主流视野 | 四海读报

1. 一段话总结

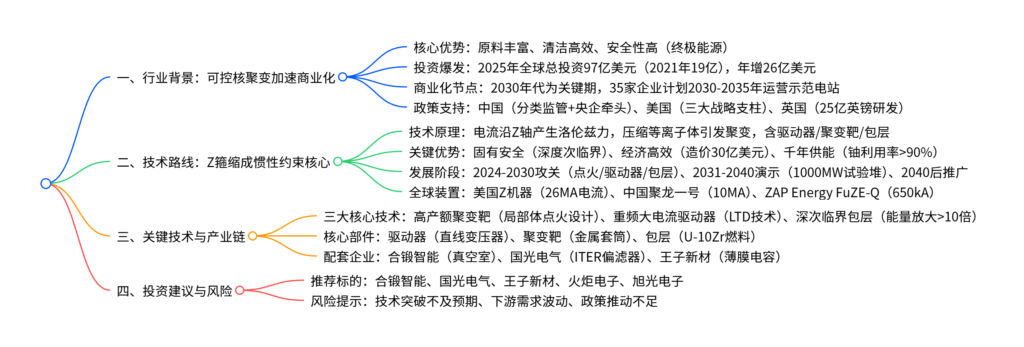

本报告(2025年9月10日发布)指出,可控核聚变作为终极清洁能源,正突破“50年悖论”加速商业化,2025年全球聚变行业总投资额达97亿美元(2021年仅19亿美元),2030年代被公认为商业化关键期;技术路线上,Z箍缩技术(惯性约束分支)凭借高安全性、经济性、环境友好性脱颖而出,美国桑迪亚国家实验室Z机器、中国“聚龙一号”等装置验证其可行性,彭先觉院士规划“2024-2030年关键技术攻关、2031-2040年工程演示、2040年后商业推广”三阶段目标,2040年有望实现商业化发电;产业链方面,Z箍缩需突破高产额聚变靶、重频大电流驱动器、深次临界裂变包层三大关键技术,拉动相关设备投资;投资建议关注合锻智能、国光电气等核心部件企业,风险提示技术突破不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业概况:可控核聚变从“理论”走向“商业化落地”

1. 行业定位与优势

可控核聚变因原料丰度高(氘来自海水,可支撑人类千年能源需求)、清洁无碳(无温室气体排放)、安全性强(无临界事故风险),被公认为“人类终极能源”,此前因技术难度高存在“永远差50年”的“50年悖论”,但近年技术突破与资本涌入推动行业加速。

2. 投资与商业化进展

全球聚变行业投资呈爆发式增长,2021-2025年总投资额从19亿美元飙升至97亿美元,2024年新增投资26亿美元,投资者涵盖科技风投(如Breakthrough Energy Ventures)、工业巨头(西门子能源、Nucor)、主权基金(欧洲创新理事会基金)等,多元化特征显著。

商业化节点明确:根据聚变工业协会(FIA)报告,2030年代为行业公认的商业化关键期,45家受访企业中,35家计划2030-2035年运营净能量增益示范电站,28家计划同期实现并网发电,2040年前并网成为行业共识。

3. 全球政策支持

各国密集出台政策推动聚变技术发展,核心政策如下表:

| 国家/地区 | 核心政策内容 | 关键目标 |

|---|---|---|

| 中国 | 1. 生态环境部《聚变装置辐射安全管理通知》(分类监管) 2. 中国聚变公司成立(中核牵头,首轮增资115亿) 3. 上海/四川产业集群(诺瓦聚变天使轮5亿) |

2040年Z箍缩商业化发电 |

| 美国 | 《2024年聚变能战略》三大支柱:缩小科技差距、铺平商业化道路、建立伙伴关系 | 十年内实现商业化 |

| 英国 | 1. 聚变项目纳入国家重大基建 2. 25亿英镑研发基金 3. STEP示范电站2040年投运 |

全球首个商用聚变电站 |

| 日本 | 《聚变能源创新战略》修订,发电实证时间从2050年提前至2030年代 | 2030年代实现发电实证 |

二、技术路线:Z箍缩技术成惯性约束主流

1. 技术路线分类

可控核聚变主要分磁约束(托卡马克、仿星器,占比49%)与惯性约束(激光驱动、Z箍缩),其中Z箍缩技术因综合优势突出,成为惯性约束分支的核心方向。

2. Z箍缩技术核心解析

-

基本原理:由驱动器(直线变压器LTD技术)、聚变靶与爆室、深次临界裂变包层构成;电流沿Z轴流过金属套筒,洛伦兹力驱动套筒内爆(速度数百千米/秒),产生强X射线压缩靶丸燃料,引发聚变反应,聚变中子在包层引发裂变放大能量(放大倍数>10)。

-

关键优势(对比磁约束与激光驱动):

- 安全性:深度次临界运行,无超临界事故,氚用量仅10毫克级(传统聚变堆千克级),泄露风险极低;

- 经济性:1000MW机组造价约30亿美元(与第三代裂变堆相当),远低于纯聚变堆(>100亿美元);

- 持久性:可燃烧U-238/Th-232,铀利用率>90%,陆地铀资源可支撑数千年供能;

- 环境友好:“简便干法”后处理,长寿命核素少,三回路准闭式循环。

3. Z箍缩发展规划(彭先觉院士方案)

| 阶段 | 时间 | 核心任务 | 关键指标 |

|---|---|---|---|

| 关键技术攻关 | 2024-2030年 | 1. 聚变点火(50MA装置验证) 2. 长寿命重频驱动器(运行>3×10⁶次/年) 3. 深次临界包层(能量放大>10倍) |

Qₑₙ₉>1,氚增殖比>1.15 |

| 工程演示 | 2031-2040年 | 1. 2035年建成1000MW热功率试验堆 2. 验证换靶/氚自持/材料辐照 |

聚变单发放能1GJ,Qsci=20-30 |

| 商业推广 | 2040年后 | 1. 2035年建1000MW电功率堆 2. 2040年发电演示 |

驱动器运行>3×10⁶次/年,包层放大>15倍 |

4. 全球主要Z箍缩装置

| 装置/企业 | 所属机构/国家 | 核心参数 | 进展 |

|---|---|---|---|

| Z机器 | 美国桑迪亚国家实验室 | 电流26MA,X射线功率280TW | 实现MagLIF构型,获2×10¹²聚变中子 |

| 聚龙一号 | 中国工程物理研究院 | 电流10MA,24路太瓦级脉冲 | 验证LTD技术,支撑电磁驱动大科学装置 |

| ZAP Energy | 美国初创公司 | FuZE-Q电流650kA,等离子体温度1-3keV | 2024年实现科学盈亏平衡(Q=1)目标 |

| 安东聚变 | 中国(彭先觉院士创立) | 聚焦重频LTD电容开关 | 2025年获联想之星等机构融资 |

三、产业链与投资机会

1. 核心技术与产业链环节

Z箍缩技术需突破三大关键领域,对应产业链投资方向如下:

- 高产额聚变靶:需设计“局部体点火靶”,适应柱对称压缩,降低对对称性要求,涉及靶材制备、换靶机构;

- 重复频率大电流驱动器:采用LTD技术,需实现0.1Hz重复运行、>3×10⁶次/年寿命,核心部件为直线变压器、大功率开关;

- 深次临界裂变包层:需实现能量放大>10倍、氚自持,涉及U-10Zr燃料、Li₂SiO₃增殖剂。

2. 重点推荐企业

| 企业名称 | 核心业务与Z箍缩布局 | 关键进展 |

|---|---|---|

| 合锻智能 | 聚变堆真空室制造 | 2024年中标BEST真空室项目(2.09亿元),解决双曲厚板成型难题 |

| 国光电气 | ITER配套设备(偏滤器、包层) | 偏滤器应用于HL-3托卡马克,全球首台ITER包层热氦检漏设备 |

| 王子新材 | 薄膜电容(控股宁波新容) | 电容产品应用于核聚变磁体电源,实现首笔订单交付 |

| 联创光电 | 高温超导磁体 | 自主设计D型超导磁体通过低温测试,计划建100MW混合堆 |

| 英杰电气 | 核聚变电源(回旋管/中性束电源) | 2024年核聚变订单突破千万元,累计订单数千万元 |

四、风险提示

- 技术突破不及预期风险:Z箍缩的聚变点火稳定性、重频驱动器寿命等关键技术仍处研发阶段,若突破缓慢将延缓商业化;

- 下游需求波动风险:行业目前处于孵化期,发电、工业用热等下游场景需求尚未明确,可能影响投资节奏;

- 政策推动不及预期风险:各国核聚变政策框架仍不完善,若补贴、审批等支持力度不足,将制约行业发展。

4. 关键问题

问题1:Z箍缩技术相比磁约束(如托卡马克),在商业化可行性上的核心优势是什么?这些优势如何降低核聚变的商业化门槛?

答案:

Z箍缩技术在商业化可行性上的核心优势的核心优势集中在成本、安全性、工程难度三大维度,显著降低商业化门槛:

-

成本优势:

- 造价低:1000MW Z箍缩机组造价约30亿美元,与第三代裂变堆(如AP1000)相当,远低于磁约束聚变堆(如ITER项目总投资超200亿美元);

- 运营成本低:采用“聚变+裂变”混合模式,聚变部分仅需Qₑₙ₉>1(纯聚变需Q>10),降低对聚变放能要求,同时裂变包层放大能量(>10倍),减少聚变装置规模;

- 燃料成本低:可燃烧U-238(天然铀),无需铀同位素分离,铀利用率>90%(热堆仅1%),燃料成本降低两个数量级。

-

安全性优势:

- 固有安全:包层处于深度次临界状态,无超临界事故风险,无需场外应急系统;

- 氚风险低:爆室氚用量仅10毫克级(磁约束堆千克级),泄露后放射性影响范围小;

- 废料少:年产生放射性废料约1吨,且长寿命核素可嬗变,处理成本低。

-

工程难度优势:

- 结构简单:惯性约束中驱动器与堆芯分离,无需磁约束的大型超导磁体(如ITER超导磁体重量超3万吨);

- 调试周期短:采用“分而治之”的LTD驱动器设计,可通过模块拼接扩大规模,缩短研发与建设周期(如中国聚龙一号仅用11年建成)。

这些优势通过“降低资本开支、规避安全风险、简化工程建设”,将核聚变商业化门槛从“纯技术研发”推向“工程化落地”,使2040年商业化发电目标具备可行性。

问题2:全球聚变行业投资在2021-2025年从19亿增至97亿美元,资本涌入的核心逻辑是什么?投资者结构多元化(科技风投、工业巨头、主权基金)对行业发展有何影响?

答案:

1. 资本涌入的核心逻辑

资本加速布局聚变行业,本质是看好其“长期确定性+短期技术突破”的双重逻辑:

- 长期能源替代需求:全球碳中和目标下,2050年需新增清洁能源占比超50%,核聚变作为“零碳、无限”能源,可弥补光伏/风电的间歇性缺陷,成为基荷能源核心;

- 短期技术突破验证:2022年美国NIF装置实现净能量增益(G>1.5),2024年ZAP Energy实现1-3keV等离子体温度,证明惯性约束路线的科学可行性;

- 政策背书强化信心:中美英日等国将核聚变提升至国家战略,中国聚变公司、美国公私合营中试厂等项目落地,降低投资风险。

2. 投资者结构多元化的影响

不同类型投资者从资金、技术、产业资源三方面赋能行业,形成协同效应:

- 科技风投(如Breakthrough Energy Ventures):聚焦早期技术研发,提供风险资本支持,推动ZAP Energy、Pacific Fusion等初创公司突破关键技术(如Z箍缩稳定性);

- 工业巨头(如西门子能源、Nucor):带来产业链资源,西门子可提供电力设备集成能力,Nucor可推动核聚变在工业用热领域的应用,加速技术商业化落地;

- 主权基金(如欧洲创新理事会基金):提供长期稳定资金,支持ITER、中国聚龙一号等大科学装置,承担“基础研究”成本,降低商业资本风险。

多元化投资结构避免了行业依赖单一资本(如政府拨款),形成“基础研究(主权基金)+技术突破(风投)+产业落地(工业巨头)”的完整生态,推动行业从“科研”向“产业”转型。

问题3:中国在Z箍缩技术领域的布局有何优势?与美国(如桑迪亚Z机器、ZAP Energy)相比,中国的技术路线与商业化节奏有何差异?

答案:

1. 中国Z箍缩技术布局的优势

- 国家战略与资源整合优势:

以中物院、中国聚变公司为核心,整合上海交大、西南物理研究所等科研机构,形成“央企牵头+创新联合体”模式,如“聚龙一号”由中物院主导,联合国内20余家单位攻关,避免分散研发; - 大科学装置先发优势:

早于2013年建成“聚龙一号”(10MA电流),2021年立项“电磁驱动大科学装置”(50MA),是全球少数具备Z箍缩工程化验证能力的国家,装置规模仅次于美国Z机器(26MA); - 产业链配套优势:

国内合锻智能(真空室)、国光电气(包层)、王子新材(电容)等企业已实现核心部件国产化,避免“卡脖子”,如国光电气的ITER偏滤器技术全球领先。

2. 与美国的技术路线及商业化节奏差异

| 维度 | 中国(以中物院/安东聚变为代表) | 美国(以桑迪亚Z机器/ZAP Energy为代表) |

|---|---|---|

| 技术路线 | 聚焦“聚变-裂变混合堆”,通过包层放大能量,降低聚变要求(Qₑₙ₉>1) | 分为“纯聚变”(ZAP Energy)与“混合堆”(桑迪亚),纯聚变路线追求Q>10 |

| 商业化节奏 | 三阶段规划明确(2040年发电),由科研机构主导,工程化优先 | 初创公司主导,节奏更快(ZAP Energy 2024年Q=1,2030年商用) |

| 应用场景 | 优先瞄准基荷发电、工业用热,兼顾核燃料重整 | 聚焦分布式能源、太空推进等新兴场景,商业化场景更灵活 |

| 资金来源 | 以政府拨款、央企投资为主(如中国聚变公司115亿增资) | 依赖风投与工业巨头(ZAP Energy融资3.3亿美元,Pacific Fusion A轮9亿) |

差异核心源于“国家主导”与“市场驱动”的模式不同:中国更注重技术稳定性与工程落地,节奏相对稳健;美国依赖初创公司快速试错,追求短期商业化突破,但面临技术迭代风险。

暂无评论内容