MNC管线数据预期差带来的潜在BD机会——代谢类

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250910【MKList.com】医药生物行业专题研究:MNC管线数据预期差带来的潜在BD机会——代谢类 | 四海读报

1. 一段话总结

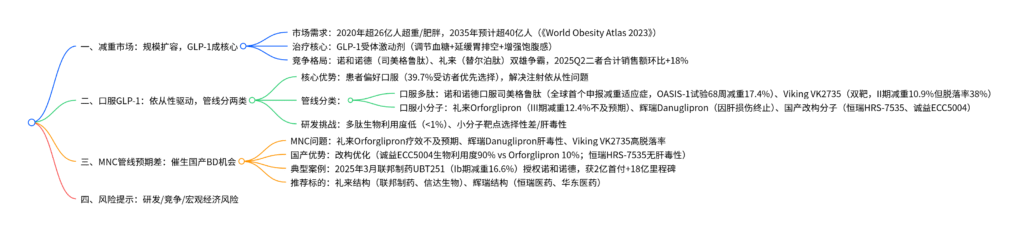

本报告(2025年9月10日发布)指出,全球减重市场持续扩容(2020年超26亿人受超重/肥胖影响,2035年预计超40亿人),GLP-1受体激动剂为核心治疗方向,诺和诺德(司美格鲁肽)与礼来(替尔泊肽)占据主导地位,但口服GLP-1因患者依从性优势成为下一代竞争焦点;目前口服管线分多肽(如诺和诺德口服司美格鲁肽) 与小分子(如礼来Orforglipron、辉瑞Danuglipron) 两类,然2025年礼来、辉瑞、Viking等企业口服GLP-1因临床数据不及预期(礼来Orforglipron III期减重12.4%低于II期14.7%) 或安全性问题(辉瑞Danuglipron肝损伤) 股价承压;此背景下,国产改构分子(如联邦制药UBT251、诚益生物ECC5004)凭借更优数据(UBT251 Ib期减重16.6%) 加速BD落地,2025年3月联邦制药与诺和诺德达成20亿美元潜在交易额,未来具备改构优势的国产企业(联邦制药、信达生物、恒瑞医药等)有望把握MNC管线预期差带来的BD机会。

2. 思维导图(mindmap脑图)

3. 详细总结

一、减重市场:需求扩容,GLP-1受体激动剂成核心赛道

1. 全球肥胖问题严峻,市场需求持续增长

全球及中国肥胖人群规模呈快速上升趋势,为减重药物提供广阔市场空间:

- 全球数据:2020年超26亿人受超重/肥胖影响,据《World Obesity Atlas 2023 Report》预测,2035年将超40亿人,成人肥胖率从14%升至24%,儿童肥胖率增速最快(男孩从10%升至20%,女孩从8%升至18%)。

- 中国数据:2035年成人肥胖率(BMI≥30 kg/m²)预计达18%,2020-2035年成人/儿童肥胖年增长率分别为5.4%/6.6%,超重对GDP影响将达3.1%,且超重/肥胖是慢性病(致死率90%)的主要危险因素。

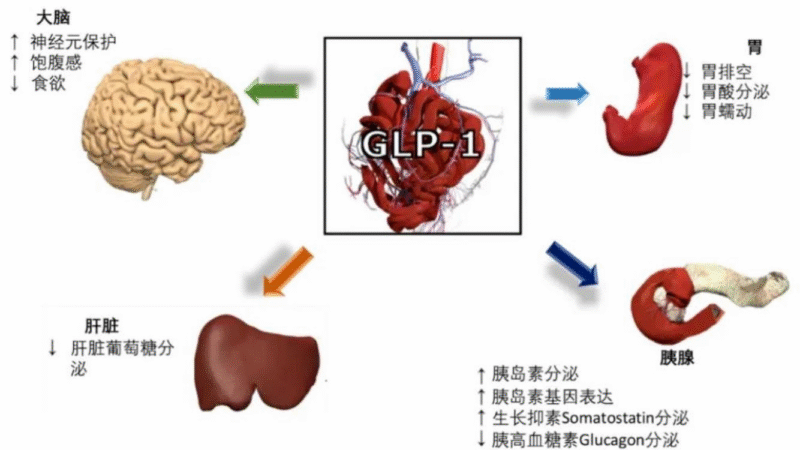

2. GLP-1受体激动剂:减重领域核心靶点

GLP-1类药物通过三重机制实现减重,同时具备降糖效果,成为行业焦点:

-

作用机制:

- 调节血糖:刺激胰岛素分泌、抑制胰高血糖素,维持血糖稳定以减少饥饿感;

- 延缓胃排空:减慢胃肠蠕动,延长食物在胃内停留时间,增强饱腹感;

- 增强大脑饱足感:作用于下丘脑食欲控制中心,降低对高糖高脂食物的渴望。

-

市场格局:诺和诺德(司美格鲁肽,商品名Ozempic/Wegovy)与礼来(替尔泊肽,商品名Zepbound/Mounjaro)双雄争霸,2025Q2二者合计销售额环比+18%,尽管诺和诺德下调2025年销售增幅预期(从13-21%至8-14%),但整体市场仍处扩容阶段。

二、口服GLP-1:下一代竞争焦点,管线分化显著

1. 口服优势:患者依从性驱动,成MNC必争之地

- 依从性痛点:现有GLP-1减重药物均为注射剂型,39.7%患者因注射终止用药,口服剂型可显著提升依从性(Mirko V Sikirica et al., 2017)。

- MNC布局:诺和诺德、礼来、阿斯利康等头部企业均重点布局口服管线,其中诺和诺德口服司美格鲁肽(减重适应症25mg)于2025年5月获FDA受理,为全球首个申报上市的口服多肽类GLP-1减重药物。

2. 口服管线分类:多肽vs小分子,各有优劣

口服GLP-1管线主要分为多肽与小分子两类,技术路线及临床进展差异显著:

| 分类 | 代表分子 | 研发机构 | 临床进度 | 核心数据/特点 | 核心挑战 |

|---|---|---|---|---|---|

| 口服多肽 | 口服司美格鲁肽(Wegovy) | 诺和诺德 | 申报上市 | OASIS-1试验:68周减重17.4%(安慰剂1.8%),耐受性良好 | 生物利用度低(<1%,需SNAC促进剂) |

| VK2735 | Viking | 临床II期 | 120mg组13周减重10.9%(安慰剂校正),但脱落率38%(安慰剂18%) | 安全性问题(恶心/呕吐发生率高) | |

| Amycretin | 诺和诺德 | 临床II期 | GLP-1R/AMYR双靶,探索多重代谢调节机制 | 双靶协同效果待验证 | |

| 口服小分子 | Orforglipron | 礼来 | 临床III期 | 36mg组减重12.4%(安慰剂0.9%),低于II期14.7%,未达市场预期 | 长期疗效不足 |

| Danuglipron | 辉瑞 | 终止研发 | IIb期32周减重6.9-11.7%,但肝损伤风险高,停药率50%(安慰剂40%) | 肝毒性 | |

| HRS-7535 | 恒瑞医药 | 临床III期 | 180mg组36周减重9.5%,无肝毒性,停药率2.1%(远低于Danuglipron的50%) | 需验证大规模临床数据 | |

| ECC5004 | 诚益生物 | 临床II期 | 生物利用度90%(Orforglipron仅10%),2023年授权阿斯利康(20.1亿美元交易额) | 长期疗效待验证 |

3. 技术路线对比:口服多肽vs小分子

-

口服多肽:

- 优势:靶点亲和力强,与GLP-1受体结合模式接近天然多肽;

- 劣势:生物利用度极低(通常<1%),需依赖SNAC等渗透促进剂,且用药前后需禁食禁水,依从性仍受影响。

-

口服小分子:

- 优势:生物利用度更高(5-10%)、制备成本低、无需禁食禁水(如恒瑞HRS-7535);

- 劣势:靶点选择性差(易脱靶),部分分子存在肝毒性(如辉瑞Danuglipron)、胃肠道副作用(如礼来Orforglipron恶心发生率55%)。

三、MNC管线预期差:国产改构分子迎来BD机遇

1. MNC口服GLP-1管线问题频发,股价承压

2025年以来,礼来、辉瑞、Viking等企业口服GLP-1管线因数据或安全性问题导致股价波动,为国产分子BD创造空间:

- 礼来Orforglipron:2025年8月公布III期数据,36mg组减重12.4%,低于II期14.7%,数据不及预期,股价大跌;

- 辉瑞Danuglipron:2025年4月因患者出现药物性肝损伤终止研发,此前每日两次剂型停药率50%,2025年8月进一步终止PF-06954522,全面退出口服GLP-1管线;

- Viking VK2735:II期数据显示高剂量组减重10.9%,但脱落率38%(安慰剂18%),数据公布后股价跌42%。

2. 国产改构分子:凭借差异化优势加速BD落地

国产企业通过分子改构解决MNC管线痛点(如生物利用度、肝毒性),已有多个重磅BD案例:

-

典型案例:联邦制药UBT251:

- 数据优势:中国Ib期试验(超重/肥胖)显示,给药12周最高剂量组减重15.1%(安慰剂+1.5%),安慰剂校正后16.6%,优于诺和诺德CagriSema(III期减重22.7%低于预期25%);

- BD成果:2025年3月授权诺和诺德海外权益,获2亿美元首付款+最高18亿美元里程碑付款,为国产GLP-1最大BD交易之一。

-

改构方向:

- 提升生物利用度:诚益生物ECC5004通过含氮杂环骨架跃迁,生物利用度达90%(Orforglipron仅10%);

- 规避肝毒性:恒瑞HRS-7535在Danuglipron基础上优化代谢稳定性,临床中未发现肝毒性,停药率仅2.1%。

3. 潜在BD标的:分技术路线梳理

目前尚未BD的国产口服小分子GLP-1产品中,礼来结构需关注生物利用度,辉瑞结构需验证安全性:

| 技术路线 | 药品成分 | 研发机构 | 临床进度 | 靶点 | 核心优势 |

|---|---|---|---|---|---|

| 礼来结构 | ASC30 | 歌礼制药 | 临床II期 | GLP1R | 小分子结构优化,探索高生物利用度方案 |

| IBI3032 | 信达生物 | 临床I期 | GLP1R | 礼来Orforglipron改构,早期数据显示良好耐受性 | |

| UBT48128 | 联邦制药 | 临床前 | GLP1R | 延续UBT251改构经验,聚焦生物利用度提升 | |

| 辉瑞结构 | Conveglipron | 华东医药 | 临床III期 | GLP1R | 辉瑞Danuglipron改构,规避肝毒性风险,III期数据待读出 |

| SAL0112 | 信立泰 | 临床II期 | GLP1R | 优化代谢路径,早期安全性数据良好 | |

| HS-10501 | 翰森药业 | 临床II期 | GLP1R | 双分子布局(HS-10501/HS-10501-2),覆盖不同剂量需求 |

四、风险提示

- 宏观经济环境风险:全球公共卫生事件、国际贸易政策变化可能影响海外BD及产品销售;

- 药物临床研发风险:创新药研发不确定性高,可能因疗效不足或安全性问题导致研发失败(如辉瑞Danuglipron);

- 国内市场竞争风险:国内GLP-1管线密集,未来可能出现价格战或同质化竞争;

- 海外市场风险:海外审批流程、人种差异可能导致销售不及预期;

- 第三方数据偏差风险:报告数据依赖Insight、医药魔方,可能存在数据准确性问题。

4. 关键问题

问题1:口服GLP-1成为减重领域下一代竞争焦点的核心原因是什么?目前口服多肽与口服小分子两条技术路线的核心差异及各自面临的最大挑战是什么?

答案:

1. 口服GLP-1成焦点的核心原因

核心在于解决注射剂型的依从性痛点,具体体现在两方面:

- 患者偏好:据Mirko V Sikirica et al.(2017)研究,39.7%患者优先选择口服药物,注射是其终止用药的主要原因,口服剂型可显著提升长期用药率;

- 市场空间:现有GLP-1减重药物均为注射剂,口服剂型可覆盖不愿接受注射的庞大潜在人群(如轻中度肥胖患者),预计口服GLP-1将占据未来减重市场30%以上份额。

2. 口服多肽与小分子的核心差异及挑战

| 对比维度 | 口服多肽(如诺和诺德口服司美格鲁肽) | 口服小分子(如礼来Orforglipron) |

|---|---|---|

| 核心优势 | 靶点亲和力强,与GLP-1受体结合模式接近天然多肽,疗效明确(如司美格鲁肽68周减重17.4%) | 生物利用度更高(5-10% vs <1%)、制备成本低、无需禁食禁水(如恒瑞HRS-7535) |

| 核心挑战 | 生物利用度极低,需依赖SNAC等渗透促进剂,且用药前后需禁食30分钟,依从性仍受影响 | 靶点选择性差(易脱靶),部分分子存在肝毒性(如辉瑞Danuglipron)、胃肠道副作用(如Orforglipron恶心发生率55%) |

| 代表企业/分子 | 诺和诺德(口服司美格鲁肽)、Viking(VK2735) | 礼来(Orforglipron)、恒瑞(HRS-7535)、诚益生物(ECC5004) |

问题2:2025年MNC口服GLP-1管线(礼来Orforglipron、辉瑞Danuglipron、Viking VK2735)纷纷出现问题,具体表现及核心原因是什么?这些问题为何会为国产改构分子创造BD机会?

答案:

1. MNC口服GLP-1管线问题详情

| 分子 | 企业 | 问题表现 | 核心原因 |

|---|---|---|---|

| Orforglipron | 礼来 | III期临床减重12.4%,低于II期14.7%,未达市场预期,股价大跌 | 分子结构复杂(分子量882.96接近小分子上限),长期激活GLP-1受体效能不足,导致减重平台期提前到来 |

| Danuglipron | 辉瑞 | 因患者出现药物性肝损伤终止研发,此前每日两次剂型停药率50%(安慰剂40%) | 分子代谢过程中开环产生缩酮,进一步脱水形成高反应性醛/酮,与非GLP-1受体结合引发肝损伤 |

| VK2735 | Viking | II期高剂量组减重10.9%(疗效尚可),但脱落率38%(安慰剂18%),股价跌42% | 双靶(GLP-1R/GIPR)激活导致胃肠道副作用加剧(恶心发生率38%、呕吐35%),患者耐受性差 |

2. 国产分子的BD机会逻辑

MNC管线问题暴露后,为维持市场份额及市值,需通过BD补充优质管线,而国产改构分子恰好解决MNC痛点:

- 疗效补充:如联邦制药UBT251 Ib期减重16.6%,优于诺和诺德CagriSema(III期22.7%低于预期25%),可弥补MNC疗效不及预期的缺口;

- 安全性优化:恒瑞HRS-7535在Danuglipron基础上优化代谢路径,临床中无肝毒性,停药率仅2.1%,规避MNC的安全性风险;

- 成本与进度优势:国产分子研发成本较低(海外临床成本仅为MNC的1/3-1/2),且临床推进快(如诚益生物ECC5004从临床I期到II期仅18个月),可帮助MNC快速补充管线。

问题3:国产口服GLP-1改构分子中,联邦制药UBT251、恒瑞HRS-7535、诚益生物ECC5004的核心差异化优势及BD潜力分别是什么?不同技术路线(礼来结构vs辉瑞结构)的国产分子在BD中需重点验证哪些指标?

答案:

1. 国产核心分子的差异化优势及BD潜力

| 分子 | 企业 | 技术路线 | 核心差异化优势 | BD潜力评估 |

|---|---|---|---|---|

| UBT251 | 联邦制药 | 多肽(三靶) | 中国Ib期减重16.6%(安慰剂校正),为全球首个GLP-1R/GIPR/GCGR三靶口服分子,疗效优于双靶产品 | 已与诺和诺德达成20亿美元潜在交易额,验证三靶路线BD价值,后续海外权益分成空间大 |

| HRS-7535 | 恒瑞医药 | 小分子(辉瑞结构) | 180mg组36周减重9.5%,无肝毒性(辉瑞Danuglipron因肝损伤终止),停药率2.1%(远低于Danuglipron的50%) | 辉瑞全面退出口服管线后,全球辉瑞结构小分子需求缺口大,HRS-7535 III期数据读出后有望吸引MNC合作 |

| ECC5004 | 诚益生物 | 小分子(礼来结构) | 生物利用度90%(礼来Orforglipron仅10%),2023年授权阿斯利康(20.1亿美元),验证改构价值 | 礼来Orforglipron疗效不及预期,ECC5004可通过高生物利用度改善长期疗效,潜在BD空间大 |

2. 不同技术路线的BD关键验证指标

-

礼来结构(如Orforglipron改构):

- 核心验证指标:长期减重疗效(需证明68周减重≥15%,超越Orforglipron的12.4%)、生物利用度(需≥30%,降低剂量需求);

- 逻辑:礼来管线的核心问题是长期疗效不足,国产分子需通过高生物利用度延长药物作用时间,改善减重平台期。

-

辉瑞结构(如Danuglipron改构):

- 核心验证指标:肝安全性(需通过6个月以上临床验证无肝酶升高)、胃肠道耐受性(恶心/呕吐发生率需≤20%,低于Danuglipron的38%/35%);

- 逻辑:辉瑞管线因肝毒性终止,国产分子需优先验证安全性,其次通过结构优化降低副作用,提升患者依从性。

暂无评论内容