“新秩序研究”系列四:再通胀魅影:美联储独立性冲击

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】“新秩序研究”系列四:再通胀魅影:美联储独立性冲击 | 四海读报

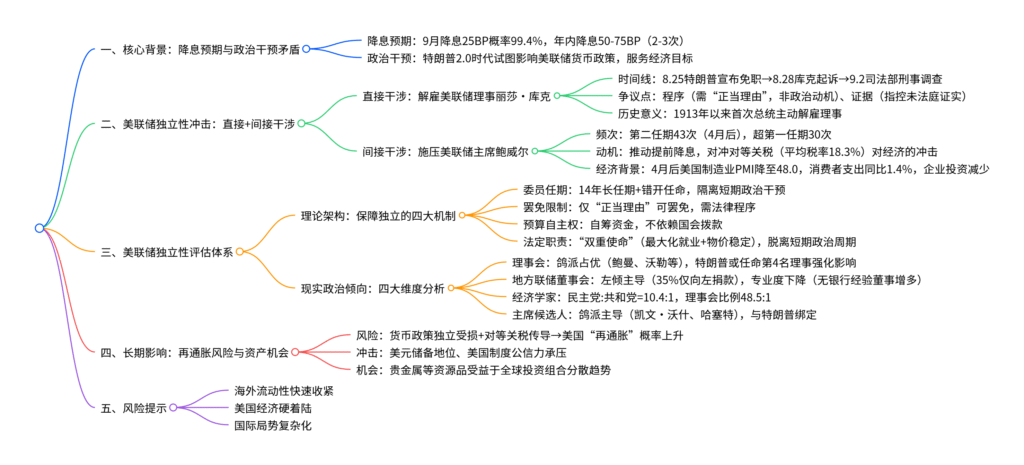

1. 一段话总结

2025年特朗普2.0时代,美国降息周期重启预期(9月降息25BP概率99.4%) 与美联储独立性受冲击形成核心矛盾:特朗普通过直接干涉(8月25日宣布解雇美联储理事丽莎·库克,为1913年美联储成立以来首次) 与间接干涉(第二任期43次施压鲍威尔,远超第一任期30次) 试图影响货币政策;从美联储独立性评估体系看,其理论架构通过14年理事任期、预算自主权、罢免限制保障独立,但现实中理事会(鸽派占优)、地方联储董事会(左倾且专业度下降)、经济学家(民主党:共和党=10.4:1)、主席候选人(鸽派主导)均存在政治倾向,独立性受侵蚀;长期来看,货币政策独立性受损+对等关税价格传导或放大美国“再通胀”风险,美元储备地位与制度公信力承压,贵金属等资源品受益于投资组合分散趋势。

2. 思维导图(mindmap脑图)

3. 详细总结

一、核心背景:降息周期预期与政治干预的核心矛盾

2025年9月美国市场最核心的宏观议题是降息周期重启与美联储独立性受冲击的博弈,具体表现为:

- 降息预期高度明确:截至9月5日,芝商所“美联储观察”显示,9月降息25个基点概率达99.4%,年内降息幅度大概率为50-75个基点(对应2-3次降息),通胀数据“合意”是主要支撑。

- 特朗普政治干预动机:特朗普2.0时代推行减税、关税、减支三大目标,但高利率货币政策构成约束;叠加4月后美国“对等关税”冲击(平均有效税率18.3%,1934年以来最高),导致进口商品涨价、企业成本激增(二季度GDP 3.3%但消费者支出仅1.4%,7月制造业PMI 48.0创9个月新低),特朗普需通过干预美联储推动提前降息以稳经济。

二、美联储独立性冲击的两大形式

1. 直接干涉:解雇美联储理事丽莎·库克(历史首次)

特朗普于2025年8月25日以“涉嫌房屋抵押贷款欺诈”为由,宣布即刻解雇美联储理事丽莎·库克,该事件为1913年美联储成立以来首次总统主动解雇理事,具体细节如下:

-

时间线:

时间 关键事件 8月20日 特朗普社交媒体要求库克辞职 8月25日 特朗普宣布解雇库克,库克拒绝辞职并称其无权解雇 8月28日 库克向华盛顿特区联邦法院提起诉讼,被告含鲍威尔及美联储理事会 9月2日 美国司法部对库克展开刑事调查并发出传票,600+经济学家签署公开信支持库克 -

核心争议:

- 程序争议:根据《1913年联邦储备法》,总统解雇理事需基于“失职、渎职或无法履职”等“正当理由”,不可因政治动机,特朗普此举涉嫌违反法律限制;

- 证据争议:特朗普对库克的“抵押贷款欺诈”指控尚未经法庭证实,且事件发生于库克担任理事前,证据链不充分。

2. 间接干涉:高频施压美联储主席鲍威尔

特朗普在第二任期内对鲍威尔的施压强度远超第一任期,具体对比如下:

| 维度 | 第一任期(2017-2020) | 第二任期(2025年至今) | 核心差异 |

|---|---|---|---|

| 施压频次 | 约30次 | 43次(均发生于4月后) | 第二任期频次更高,集中爆发 |

| 言论性质 | 以批评为主,偶有赞美 | 含“威胁解雇”“称其愚蠢” | 言辞更激烈,攻击性增强 |

| 核心诉求 | 反对加息 | 要求提前降息 | 目标从“阻止紧缩”转向“推动宽松” |

| 经济背景 | 贸易逆差高+股市波动 | 对等关税冲击+经济疲软 | 第二任期经济压力更大 |

三、美联储独立性评估体系:理论架构与现实倾向

1. 理论架构:四大机制保障独立性

美联储的制度设计从根源上为独立性服务,核心保障机制如下:

| 保障机制 | 具体内容 |

|---|---|

| 委员任期制度 | 理事任期14年,且任命错开(每2年1人届满),避免单一总统控制美联储 |

| 罢免限制 | 仅能因“正当理由”(如失职)罢免,需经法律程序,禁止政治动机解雇 |

| 预算自主权 | 通过自身业务(如国债交易、手续费)自筹资金,不依赖国会拨款,财务独立 |

| 法定职责设计 | 以“最大化就业+物价稳定”为“双重使命”,与短期政治周期(如选举)隔离 |

2. 现实倾向:四大维度暴露政治属性

尽管理论架构保障独立,但现实中美联储各主体存在明显政治倾向,具体如下:

-

理事会:鸽派占优,特朗普或强化影响力

- 立场分布:鸽派(鲍曼、沃勒、库克等)6人,中间派(鲍威尔、杰斐逊)3人,鹰派(姆萨莱姆、施密德)2人;

- 关键影响:特朗普已提名米兰进入理事会(待参议院批准),若库克被解雇,将可任命第4名理事,在7人理事会中形成多数,直接影响降息提案通过。

-

地方联储董事会:左倾主导,专业度下降

- 政治倾向:2023年35%董事仅向左倾候选人捐款,仅8%向右倾捐款,左倾比例显著上升;

- 专业度:2010-2023年,无银行从业经验董事占比从12%升至28%,有经济学博士学位董事从4人降至0人,公共政策背景取代法律成为第二大背景(12.5%)。

-

经济学家:严重偏向民主党

- 党派比例:2021年调查显示,美联储系统经济学家中民主党:共和党=10.4:1,其中理事会比例达48.5:1;

- 地方联储:旧金山联储(12:1)、达拉斯联储(8:1)左倾最明显。

-

主席候选人:鸽派主导+政治绑定

- 潜在人选:前美联储理事凯文·沃什(转向支持降息,称特朗普施压“正确”)、经济顾问凯文·哈塞特(减税设计者,主张货币政策服务财政);

- 影响:若特朗普提前提名,或形成“影子联储主席”,侵蚀美联储信誉,影响市场降息预期定价。

四、长期影响:再通胀风险与资产配置启示

-

再通胀风险放大:

- 直接诱因:货币政策独立性受损(无法客观抑制通胀)+对等关税价格传导(进口商品涨价向终端扩散),传统压制通胀的核心工具失效;

- 历史借鉴:1972年尼克松施压美联储放松货币,直接导致长期高通胀,当前情景存在相似性。

-

美元与制度公信力承压:

- 美元储备地位:美联储独立性是美元信用核心支撑,若独立性受损,全球央行或加速外汇储备分散(减少美元占比);

- 制度公信力:美国“分权制衡”传统框架受挑战,进一步削弱国际社会对美国制度的信任。

-

资产配置机会:

- 受益领域:贵金属(黄金、白银) 受益于避险需求与抗通胀属性,其他资源品(原油、工业金属)亦受再通胀预期支撑;

- 逻辑:全球投资者为分散风险,将增加实物资产配置,降低对美元资产的依赖。

五、风险提示

- 海外流动性快速收紧:若意外事件(如突发通胀反弹)导致美联储暂停降息甚至加息,将冲击全球资产价格;

- 美国经济硬着陆:对等关税滞后效应+高利率叠加,可能导致企业破产、失业率激增,经济从“软着陆”转向“硬着陆”;

- 国际局势复杂化:全球贸易摩擦、地缘冲突升级,可能改变对等关税政策框架,影响通胀与经济预判。

4. 关键问题

问题1:2025年特朗普解雇美联储理事丽莎·库克为何被称为“历史性冲击”?从法律与历史维度分析,此次解雇事件的核心争议与潜在影响是什么?

答案:

1. 历史性冲击的核心原因

此次解雇是1913年美联储成立以来首次美国总统主动解雇美联储理事,打破了百年以来“总统不直接干预美联储人事”的政治默契,直接挑战美联储作为独立央行的制度根基,此前约翰逊(1965年)、尼克松(1972年)等总统虽施压美联储,但均未采取“解雇理事”的实质性行动。

2. 核心争议(法律+证据)

- 法律争议:根据《1913年联邦储备法》,总统仅可因“失职、渎职、无法履行职责”等“正当理由”解雇理事,且需经法定程序,不可基于政治动机;特朗普以“抵押贷款欺诈”为由解雇,但该事件发生于库克任理事前,且未被法庭证实,涉嫌以政治目的(推动降息)滥用解雇权,面临法律诉讼。

- 证据争议:特朗普对库克的指控缺乏确凿证据,司法部仅启动刑事调查(未定论),库克本人否认指控并提起诉讼,600+经济学家签署公开信支持库克,证据链的不充分进一步放大事件争议。

3. 潜在影响

- 短期:若库克被成功解雇,特朗普可任命第4名理事,在7人理事会中形成“特朗普阵营多数”,9月后降息提案更易通过,可能导致“激进降息”超出通胀控制需求;

- 长期:开创“总统以政治动机解雇理事”的先例,后续总统或效仿,美联储独立性的“心理壁垒”被打破,货币政策逐渐工具化,削弱市场对美元与美国制度的信任。

问题2:美联储理论架构中保障独立性的四大机制(委员任期、罢免限制、预算自主权、法定职责)在现实中为何未能完全抵御特朗普的干预?核心短板是什么?

答案:

1. 四大机制失效的现实原因

| 保障机制 | 现实失效原因 |

|---|---|

| 委员任期制度 | 14年任期虽长,但特朗普可通过“解雇现任+提名新人”快速替换理事(如已提名米兰,拟替换库克),缩短实际“政治影响周期”;且理事任命需参议院批准,但当前参议院特朗普阵营占优,提名易通过 |

| 罢免限制 | “正当理由”的法律定义模糊,缺乏明确界定(如“政治动机”难以举证),特朗普可通过“制造指控”(如库克的抵押贷款争议)规避限制,且司法程序耗时久,短期难阻止干预 |

| 预算自主权 | 财务独立仅保障美联储不受国会拨款制约,但无法抵御总统的“人事干预”,若核心决策层被政治倾向人员占据,预算独立无法改变政策方向 |

| 法定职责设计 | “双重使命”(就业+物价稳定)存在冲突时(如当前需“保就业”需降息,但“控通胀”需谨慎),总统可通过舆论施压将政策导向“就业优先”,扭曲使命平衡 |

2. 核心短板:人事任免的政治漏洞

美联储独立性的最大短板在于人事任免环节的政治绑定:

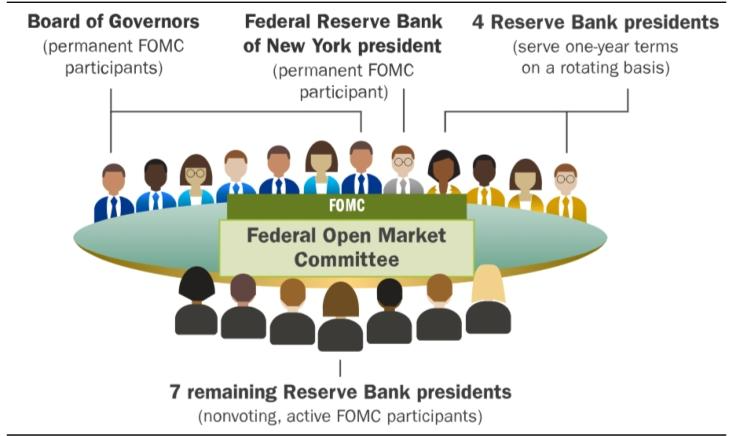

- 理事与主席均由总统提名,参议院批准,本质上仍受行政与立法部门影响,缺乏“完全独立的人事遴选机制”(如地方联储行长由银行董事会任命,独立性更强,但仅占FOMC 4个轮值席位);

- 法律未明确“政治动机解雇”的惩罚措施,且司法裁决周期长(如库克诉讼可能持续6-12个月),短期无法阻止总统的干预行为,导致“理论独立”难以落地为“现实独立”。

问题3:为何美联储独立性受损会放大美国“再通胀”风险?结合历史案例(如1972年尼克松时期),分析当前情景与历史的相似性及对资产配置的启示。

答案:

1. 独立性受损放大再通胀的逻辑

- 货币政策失准:美联储若受政治压力提前降息,将导致“货币宽松与通胀压力错配”——当前美国对等关税已推动进口商品涨价(价格传导刚开始),若过早降息,将进一步刺激总需求,导致通胀从“结构性”(仅进口)转向“全面性”(消费、服务端扩散);

- 市场预期恶化:独立性受损会削弱市场对美联储“控通胀”的信任,形成“通胀预期自我实现”(企业提前涨价、消费者提前消费),导致通胀粘性增强(如1970年代“滞胀”中,通胀预期一旦形成,需超常规加息才能压制)。

2. 与1972年尼克松时期的相似性

| 对比维度 | 1972年尼克松时期 | 2025年特朗普时期 |

|---|---|---|

| 政治干预方式 | 施压美联储主席伯恩斯放松货币,为大选服务 | 解雇理事+施压鲍威尔,为经济企稳与选举服务 |

| 经济背景 | 通胀抬头(CPI同比3.2%)+经济疲软,需平衡“控通胀”与“保增长” | 对等关税推升进口通胀(CPI同比3.5%)+制造业萎缩,需平衡“控通胀”与“稳就业” |

| 政策结果 | 1972年过度宽松导致1973-1974年通胀飙升至12%,陷入“滞胀” | 当前若过早降息,或导致2026年通胀反弹至4%以上,突破2%目标 |

| 核心矛盾 | 总统短期政治目标(大选)凌驾于央行长期通胀目标之上 | 总统短期经济目标(稳增长)凌驾于央行长期通胀目标之上 |

3. 对资产配置的启示

-

受益资产:

- 贵金属(黄金、白银):兼具“抗通胀”与“避险”属性,1970年代滞胀期黄金价格上涨超400%,当前美元信用受损+再通胀预期下,贵金属仍是核心配置方向;

- 大宗商品(原油、工业金属):通胀扩散将推升商品价格,尤其是能源(原油)与工业金属(铜),受益于需求刺激与货币宽松;

-

规避资产:

- 美元资产(美元指数、美国国债):美联储独立性受损削弱美元信用,美元指数或长期走弱;过早降息导致通胀反弹,美国国债收益率(尤其是长端)或上升,价格承压;

- 高估值成长股:流动性宽松短期或推升股价,但通胀反弹后若被迫加息,高估值成长股(如美股科技股)估值回调风险大。

暂无评论内容