智能汽车:颠覆式革新,供给创造需求

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250911【MKList.com】2025年智能汽车产业研究:智能汽车:颠覆式革新,供给创造需求 | 四海读报

1. 一段话总结

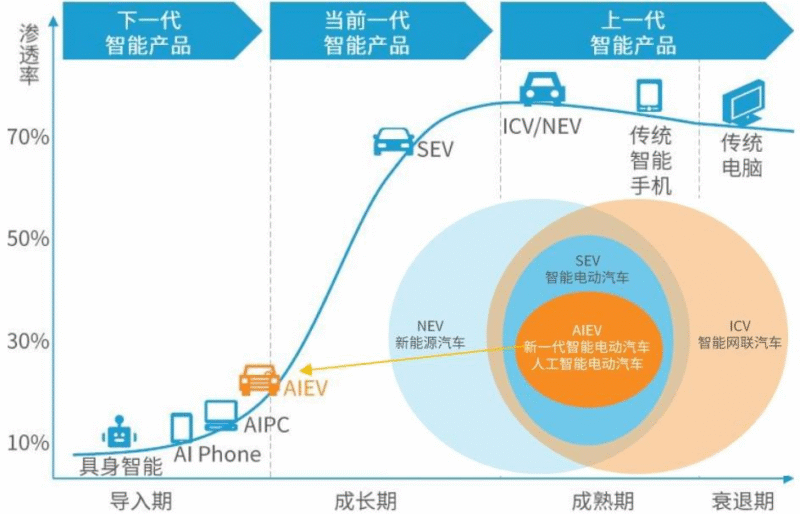

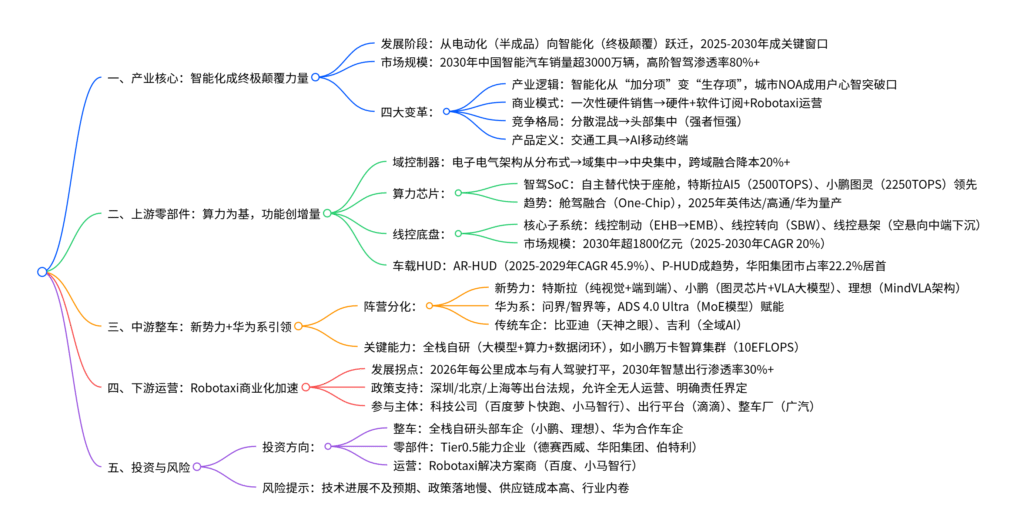

2025年智能汽车产业进入从电动化向智能化跃迁的关键期,预计2025-2030年中国智能汽车销量将超3000万辆,高阶智驾渗透率2026年加速提升、2030年达80%以上;产业逻辑从“交通工具”向“AI移动终端”重构,核心变革体现在产业逻辑重构、商业模式颠覆(硬件+软件+服务持续变现)、竞争格局分化(头部集中)、产品定义革新四大维度;上游零部件中,域控制器(从分布式向中央集中式演进)、算力芯片(座舱/智驾融合成趋势)、线控底盘(2030年市场规模超1800亿元)、车载HUD(2025-2029年CAGR 27.9%) 成增量核心;中游整车由跨界新势力(特斯拉、小鹏、理想)及华为合作车企引领,全栈自研(大模型+算力)成关键;下游Robotaxi商业化拐点临近(2026年成本与有人驾驶打平,2030年智慧出行渗透率超30%),政策与技术双驱动下,具备系统级解决方案能力的企业(如华为、百度)将持续受益。

2. 思维导图(mindmap脑图)

3. 详细总结

一、产业整体:智能化开启终极颠覆,2025-2030年成关键窗口

1. 发展阶段与市场规模

智能汽车产业已从“电动化普及”进入“智能化攻坚”阶段,电动化仅为“半成品”,智能化才是对传统燃油车的终极颠覆:

- 渗透率预测:2025年L2-L3级智驾渗透率超60%,2026年近70%;L4-L5级2026-2027年加速渗透,2027-2028年超5%,2030年高阶智驾(L2+以上)渗透率超80%(地平线招股书);

- 销量规模:假设2030年新能源车100%为智能汽车,叠加燃油车电气架构升级,2030年中国智能汽车销量将远超3000万辆;

- 核心驱动力:AI大模型(如特斯拉Grok、小鹏VLA)、算力基础设施(车规芯片)、政策支持(L3准入、Robotaxi试点)。

2. 产业四大核心变革

| 变革维度 | 具体表现 | 关键案例/数据 |

|---|---|---|

| 产业逻辑重构 | 智能化从“加分项”变为“生存项”,城市NOA等智驾体验成车企用户心智突破口 | 25H1新能源车L2+功能装车率超80%,24万以上车型L2+配置率高,16万区间存提升空间 |

| 商业模式颠覆 | 从“一次性硬件销售”转向“硬件引流+软件订阅+Robotaxi运营”多元变现 | 小鹏XOS 5.3.0支持软件订阅,百度萝卜快跑Robotaxi每单收费4.2美元(奥斯汀试点) |

| 竞争格局分化 | 分散混战→头部集中,具备智能化战略定力+系统降本能力的企业拉大差距 | 25H1中国新能源车CR10达77.9%,比亚迪(29.4%)、吉利(12.5%)居前 |

| 产品定义革新 | 从“交通工具”升级为“AI移动终端”,融合办公、娱乐、社交等“第三生活空间”功能 | 小米YU7标配P-HUD,蔚来ET9搭载液压式悬架+AI,实现“全域领航” |

二、上游零部件:算力构筑基础,四大细分领域成增量核心

1. 域控制器:电子电气架构升级的核心载体

域控制器是电子电气架构从“分布式”向“中央集中式”演进的关键,减少ECU数量(高端车从超100个降至20个以内)、缩短线束(从5km+降至1km内):

-

架构演进:

- 分布式(传统):功能单一ECU,CAN/LIN总线,软硬件耦合度高;

- 域集中式(当前主流):按智驾、座舱、车身、动力、底盘分域,如德赛西威智驾域控支持多传感器融合;

- 中央集中式(未来):1-2个中央计算平台(HPC)+区域控制器(ZCU),硬件资源池化,如蔚来ADAM中央计算平台(体积减40%、重量减20%);

-

竞争格局:国际Tier1(博世、大陆)主导高端市场,本土企业(德赛西威、华阳集团)加速替代,25H1德赛西威智驾域控市占率超20%。

2. 算力芯片:座舱/智驾融合成趋势,自主替代加速

算力芯片是智能化的“大脑”,分智驾SoC与座舱SoC,核心趋势为“舱驾融合”:

-

技术路线:

- 智驾SoC:架构以“CPU+GPU+NPU”为主,特斯拉AI5(3nm,2500TOPS)、小鹏图灵(7nm,2250TOPS)、英伟达Thor(4nm,2000TOPS)领先;

- 座舱SoC:高通8295(5nm)成中高端标配,支持多屏交互、AR-HUD;

- 融合趋势:2025年英伟达、高通、华为等推出One-Chip方案,单芯片支持舱驾双功能,降本40%+(小鹏XEEA 3.5架构案例);

-

自主替代:智驾SoC替代快于座舱(智驾依赖算法耦合,座舱依赖生态),地平线J6P(560TOPS)、黑芝麻C1296(7nm)已量产上车。

3. 线控底盘:2030年市场规模超1800亿元,国产替代崛起

线控底盘是高阶智驾的“执行中枢”,实现“人机解耦”,核心子系统包括线控制动、线控转向、线控悬架:

-

市场规模:2023年中国乘用车智能底盘规模392亿元,2027年超1000亿元,2030年超1800亿元(2025-2030年CAGR 20%);

-

核心子系统进展:

子系统 技术路线 代表企业 渗透率/成本 线控制动 EHB(One-box/Two-box)→EMB 伯特利(One-box)、博世 25H1 EHB装车率超40%,EMB 2026年后量产,成本较EHB高50%+ 线控转向(SBW) EPS→SBW(无机械连接) 耐世特、浙江世宝 2025年L3车型标配,2030年渗透率超30%,单车价值量3000-5000元 线控悬架 被动→半主动(空悬+CDC)→全主动 保隆科技、拓普集团 空悬从百万级车下探至30万元级(理想L7/L8),25H1中高端车型配置率超25%

4. 车载HUD:AR/P-HUD成趋势,2025-2029年CAGR 27.9%

HUD是智能座舱核心交互窗口,从“选装”向“标配”渗透:

-

产品分类:

类型 视场角(FOV) 显示内容 代表车型 2025-2029年CAGR W-HUD 10-13°×4° 车速、导航、ADAS警告 宝马5系、坦克500 Hi4-Z 19.0% AR-HUD 10-20°×5° AR实景导航、多模态交互 极氪007、蔚来ET9 45.9% P-HUD 7-30° 全景显示、交互界面 小米YU7 – -

市场规模:2024年中国车载HUD销量390万台,2029年达1270万台(2025-2029年CAGR 27.9%),华阳集团(22.2%)、泽景电子(16.2%)市占率居前。

三、中游整车:新势力+华为系引领,全栈自研成核心壁垒

1. 车企阵营竞争格局

中国智能汽车市场呈现“多方竞合”格局,不同阵营战略定位与技术路线差异显著:

| 阵营 | 代表车企 | 战略定位 | 核心技术路线 | 25H1销量(辆) |

|---|---|---|---|---|

| 新能源标杆 | 特斯拉 | 算法代际领先 | 纯视觉+端到端模型(FSD V13),HW4.0(720TOPS),2025年入华测试 | 263,410 |

| 跨界新势力 | 小鹏、理想、蔚来、小米 | 场景定义产品 | 小鹏:图灵芯片(2250TOPS)+VLA大模型;理想:MindVLA架构+激光雷达;小米:Thor-U(700TOPS) | 小鹏178,488;理想203,938 |

| 华为系 | 问界、智界、享界 | 技术标准制定者 | ADS 4.0 Ultra(WEWA架构)、鸿蒙Space 5座舱,MDC1000(1000TOPS) | 鸿蒙智行204,006 |

| 民营自主 | 比亚迪、吉利、长城 | 垂直整合控成本 | 比亚迪:天神之眼C(10万级高速NOA);吉利:全域AI+卫星通信 | 比亚迪1,610,042;吉利685,788 |

2. 核心能力:全栈自研(大模型+算力+数据)

头部车企均以“全栈自研”构建壁垒,关键能力包括:

- 大模型:特斯拉Grok、小鹏VLA-OL(视觉-语言-动作)、理想MindGPT,实现“类人决策”;

- 算力平台:小鹏万卡智算集群(10EFLOPS)、理想8.1 EFLOPS集群,支撑模型训练;

- 数据闭环:特斯拉每日新增16亿帧图像,小鹏“千城千面”众包地图,理想家庭场景日均50万公里数据积累。

四、下游运营:Robotaxi商业化拐点临近,2026年成本打平

1. 发展现状与拐点

Robotaxi是高阶智驾商业化的核心场景,技术、政策、成本三因素驱动其从“测试”向“盈利”跨越:

- 技术成熟:L4级系统接管率接近人类(特斯拉加州测试95%+场景无接管),硬件成本较2020年降70%+;

- 成本拐点:2026年Robotaxi每公里成本与有人驾驶网约车打平,2030年成本低30%+(Frost & Sullivan);

- 政策支持:深圳、北京、上海等出台法规,允许全无人运营(如深圳《智能网联汽车管理条例》)、明确事故责任(车主担责)。

2. 市场规模与参与主体

-

市场规模:2024-2030年中国Robotaxi出行运营交易额CAGR 247%,2030年智慧出行渗透率超30%,2035年近70%;

-

参与主体:

- 科技公司:百度萝卜快跑(覆盖15城,25Q1订单140万次)、小马智行(中东千台车队);

- 出行平台:滴滴(2025年投放1000辆,2027年10万辆);

- 整车厂:广汽(如祺出行,300辆运营车)、小鹏(2026年计划推出服务)。

五、投资建议与风险提示

1. 投资方向

| 产业链环节 | 推荐逻辑 | 受益标的 |

|---|---|---|

| 上游零部件 | Tier0.5能力、系统级解决方案 | 域控制器(德赛西威)、线控底盘(伯特利、保隆科技)、HUD(华阳集团) |

| 中游整车 | 全栈自研(大模型+算力)、华为深度合作 | 小鹏汽车、理想汽车、赛力斯(问界) |

| 下游运营 | Robotaxi解决方案领先、车队规模大 | 百度(萝卜快跑)、小马智行、如祺出行 |

2. 风险提示

- 技术风险:高阶智驾长尾场景(极端天气、无标线道路)应对不足,智能座舱系统稳定性差;

- 政策风险:L3准入、Robotaxi运营牌照推进慢,国内外数据合规法规不统一(如GDPR与中国数据新规);

- 供应链风险:车规芯片(如英伟达Orin)供应短缺,激光雷达、线控部件成本降速不及预期;

- 竞争风险:行业价格战加剧(如10-20万车型智驾配置内卷),OEM自研芯片挤压零部件企业份额。

4. 关键问题

问题1:智能汽车产业从“电动化”向“智能化”跃迁的核心标志是什么?这种跃迁对产业链各环节(上游零部件、中游整车、下游运营)带来的最显著影响分别是什么?

答案:

1. 核心标志

智能汽车从“电动化”向“智能化”跃迁的核心标志是“决策主体从人转向系统”,具体体现为:

- 技术上:从L2级“辅助驾驶”(系统辅助、人主导)迈向L3级“有条件自动驾驶”(系统主导、必要时人干预),关键技术从“三电系统”转向“AI大模型+高算力芯片+线控执行”;

- 产品上:从“交通工具”转向“AI移动终端”,具备“感知-决策-执行”全链路自主能力(如特斯拉FSD V13实现端到端控制,无需人工规则);

- 商业模式上:从“一次性硬件销售”转向“硬件+软件+服务”持续变现(如软件订阅、Robotaxi运营)。

2. 对产业链各环节的显著影响

| 产业链环节 | 最显著影响 | 具体案例/数据 |

|---|---|---|

| 上游零部件 | 从“单一零部件供应”转向“系统级解决方案”(Tier0.5能力),算力与集成成核心竞争力 | 域控制器:德赛西威从单一硬件升级为“芯片+算法+软件”方案;线控底盘:伯特利从制动部件扩展至One-box系统 |

| 中游整车 | 竞争焦点从“续航/空间”转向“智驾体验/数据闭环”,全栈自研成头部车企壁垒 | 小鹏自研图灵芯片(2250TOPS)+VLA大模型,理想构建MindVLA架构,特斯拉Dojo集群加速模型训练 |

| 下游运营 | 从“人力驱动网约车”转向“无人化智慧出行”,Robotaxi成新增长极 | 百度萝卜快跑2025年在奥斯汀启动Robotaxi试点,每单收费4.2美元;2026年成本与有人驾驶打平 |

问题2:当前国内车企(如小鹏、理想、华为系)在智驾技术路线上存在明显差异,这些差异的核心是什么?哪种技术路线更有可能在2026-2030年的市场竞争中占据优势?为什么?

答案:

1. 技术路线差异的核心

国内车企智驾技术路线差异核心在于“感知方案选择”与“算力-成本平衡策略”,具体分为三类:

| 技术路线 | 代表企业 | 感知方案 | 算力配置 | 核心逻辑 |

|---|---|---|---|---|

| 纯视觉+重算力 | 小鹏 | 无激光雷达,依赖摄像头+毫米波雷达 | 3颗图灵芯片(2250TOPS) | 通过高算力弥补视觉在距离感知上的不足,降低硬件成本(激光雷达单车成本超5000元),适合20-30万元市场 |

| 多传感器融合 | 理想、华为系 | 激光雷达+摄像头+毫米波雷达 | 理想:地平线征程6M(128TOPS);华为:MDC1000(1000TOPS) | 传感器冗余提升安全性(如激光雷达精准测距),适合中高端市场(30万元以上),强调“安全冗余” |

| 端到端+车路协同 | 华为 | 多传感器融合+WEWA架构 | 昇腾910B(1000TOPS) | 云端“世界引擎”生成虚拟场景训练,车端直控动作,时延降50%,适合复杂城市路况 |

2. 2026-2030年占优路线:多传感器融合向“低成本化”演进

判断依据:

- 安全优先级:L3及以上智驾对安全冗余要求极高,激光雷达在极端场景(暴雨、逆光)下的可靠性优于纯视觉,2026年后激光雷达成本将降至2000元以内(禾赛、速腾聚腾规模化量产),成本劣势缩小;

- 市场需求:2026-2030年30万元以下市场将成智能汽车主力(25H1 10-20万元占比40%),多传感器融合方案通过“简化激光雷达数量(从2颗减至1颗)+国产化芯片(地平线、黑芝麻)”降本,可覆盖该区间;

- 政策导向:国内“车路云一体化”政策(如2024年五部委试点)支持多传感器融合,通过路侧设备补充车辆感知,进一步提升多传感器方案的性价比。

问题3:Robotaxi商业化落地的核心瓶颈是什么?2025-2030年哪些因素将推动其突破瓶颈,实现规模化盈利?

答案:

1. 当前核心瓶颈

Robotaxi商业化的核心瓶颈集中在成本、技术、政策、用户接受度四大维度:

- 成本瓶颈:硬件成本高(激光雷达+高算力芯片单车成本超2万元)、运营成本高(安全员薪酬、车辆维护),2024年Robotaxi每公里成本约2.3元,高于有人驾驶网约车1.8元;

- 技术瓶颈:长尾场景处理能力不足(如无保护转弯、施工路段),端到端模型泛化能力有限,跨城市路况适配慢;

- 政策瓶颈:全国统一的L4级智驾准入标准缺失,事故责任界定不清晰(如系统故障导致事故由车企还是用户担责),路权开放范围有限(仅北上广深等试点城市);

- 用户接受度:消费者对“无人驾驶”信任度低,2024年调研显示仅35%用户愿意乘坐Robotaxi,担忧安全与隐私。

2. 2025-2030年突破瓶颈的关键因素

| 推动因素 | 具体措施 | 预期效果 |

|---|---|---|

| 成本下降 | 1. 激光雷达:固态化(禾赛AT128量产)降本至2000元内; 2. 芯片:国产替代(地平线J6P、黑芝麻C1296)降本30%+; 3. 运营:无安全员化(深圳/上海已试点) |

2026年Robotaxi每公里成本降至1.8元,与有人驾驶打平;2030年降至1.2元,成本优势显著 |

| 技术突破 | 1. 大模型:特斯拉World Model、华为WEWA模型提升长尾场景处理能力; 2. 数据闭环:车企构建“采集-标注-训练-部署”全链路,日均处理3000万公里数据 |

2027年Robotaxi接管率降至0.1次/万公里,接近人类驾驶员水平 |

| 政策完善 | 1. 准入标准:2025年出台全国L4级智驾准入细则; 2. 责任界定:明确“系统激活时事故由车企担责”(如深圳条例); 3. 路权开放:2026年全国50城开放Robotaxi运营 |

2027年Robotaxi路权覆盖全国主要城市,运营范围从核心区扩展至全域 |

| 用户教育 | 1. 车企开展免费试乘活动(百度萝卜快跑“1元体验”); 2. 政府发布安全报告,公开事故率数据 |

2030年用户接受度提升至70%以上,Robotaxi占智慧出行交易量30%+ |

暂无评论内容