中国铀业招股说明书拆解-中核铸基石,铀业见锋芒

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250913【MKList.com】有色金属行业专题研究:中国铀业招股说明书拆解-中核铸基石,铀业见锋芒 | 四海读报

1. 一段话总结

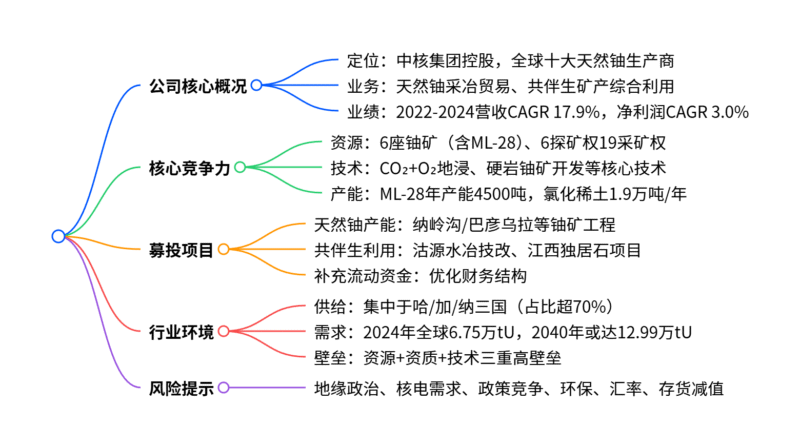

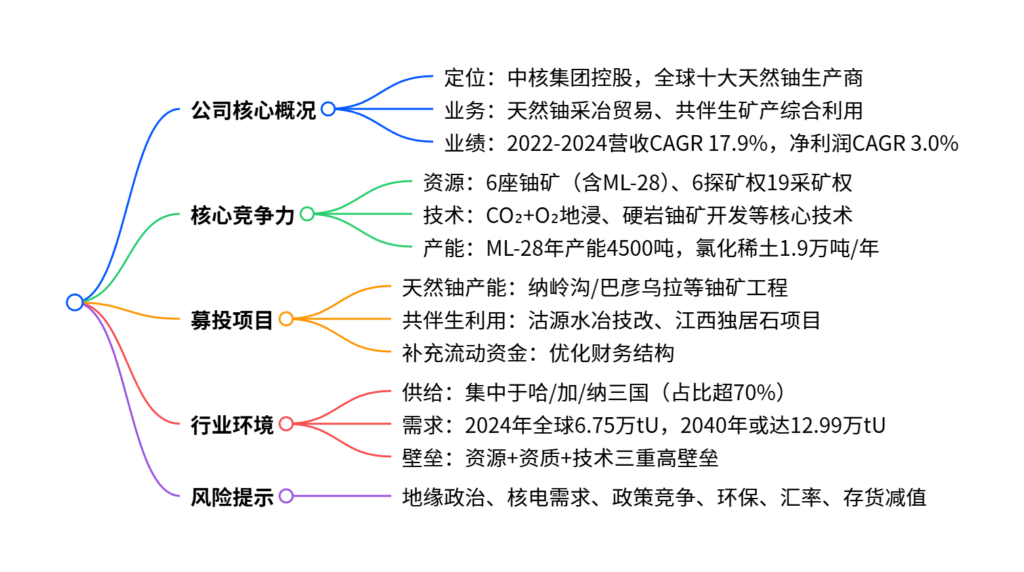

中国铀业作为中核集团间接控股的全球十大天然铀生产商之一,核心业务涵盖天然铀采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产综合利用,2022-2024年营收从105.4亿元增至172.8亿元(CAGR 17.9%),归母净利润从13.3亿元增至14.6亿元(CAGR 3.0%)。公司资源优势显著,拥有6座在产铀矿山(含全球第二大露天铀矿纳米比亚ML-28,年产能4500吨U₃O₈)及2个共伴生矿产项目,核心技术包括CO₂+O₂地浸采铀技术等。本次募投聚焦天然铀产能扩张与共伴生资源利用,叠加全球天然铀供给集中、需求增长(2040年需求或达12.99万tU)及高行业壁垒,长期发展确定性强,但需警惕地缘政治及政策变动风险。

2. 思维导图(mindmap)

3. 详细总结

一、公司概况:中核系背景,筑牢能源安全基石

1. 基本定位与股权结构

- 主体地位:成立于2009年,前身为中国核工业物资供销总公司,由中核集团通过中核铀业等间接控制79.48%股份,是国内核电天然铀的核心保障主体,连续多年位列全球十大天然铀生产商。

- 业务架构:涵盖天然铀采冶、销售、贸易(占营收超90%)及放射性共伴生矿产(独居石、铀钼)综合利用,拥有25家控股子公司、9家参股公司。

2. 经营业绩:营收高增,盈利稳健

2022-2024年公司业绩呈现“营收快速增长、盈利相对稳定”的特征,具体如下:

| 指标 | 2022年 | 2023年 | 2024年 | CAGR | 关键驱动因素 |

|---|---|---|---|---|---|

| 营业收入 | 105.4亿元 | 148.4亿元 | 172.8亿元 | 17.9% | 天然铀价格上涨+贸易业务占比提升 |

| 归母净利润 | 13.3亿元 | 12.6亿元 | 14.6亿元 | 3.0% | 自产天然铀毛利率提升(41.3%)对冲贸易业务低毛利 |

| 整体毛利率 | 22.5% | 18.3% | 15.9% | – | 低毛利国际贸易业务占比从25.0%升至29.1% |

| 经营活动现金流净额 | 16.1亿元 | 8.9亿元 | 5.1亿元 | – | 采购规模扩大导致现金流出增加 |

- 费用控制:销售费用率稳定在0.15%-0.18%(长协订单为主),管理费用率从4.70%降至3.64%,研发费用率持续下降,财务费用率微升0.1pct(汇兑损失)。

二、核心竞争力:资源、技术双轮驱动

1. 资源储备:全球布局,禀赋优越

- 铀矿资源:共拥有6宗探矿权、19宗采矿权,国内布局于新疆伊犁、内蒙古鄂尔多斯盆地,海外控股纳米比亚罗辛铀业(持有全球第二大露天铀矿ML-28,年产能4500吨U₃O₈)。

- 共伴生矿产:建成2个综合利用项目,沽源铀业四钼酸铵年产能2488吨(2024年产量2300吨,产能利用率92.4%),湘核新材氯化稀土年产能19267吨(2024年产量14424吨,产能利用率74.9%)。

2. 技术实力:工艺领先,环保高效

- 铀矿采冶技术:掌握砂岩铀矿地浸(CO₂+O₂中性浸出,成本低、环保)、硬岩铀矿开发等核心技术,第三代地浸工艺已规模化应用。

- 共伴生利用技术:独居石经碱分解-盐酸优溶工艺提取稀土、铀、钍;铀钼矿经氧压浸出-萃取分离制备四钼酸铵,资源利用率高。

三、募投项目:聚焦产能扩张与产业升级

本次发行拟募集资金主要用于8个项目,总投资47.98亿元,核心投向如下:

| 项目类型 | 具体项目 | 投资总额(万元) | 核心目标 |

|---|---|---|---|

| 天然铀产能提升 | 纳岭沟/巴彦乌拉铀矿地浸工程等 | 259752.75 | 提高国内天然铀供应能力,优化产能布局 |

| 共伴生资源利用 | 沽源水冶技改、江西独居石综合利用 | 87712.08 | 规模化利用共伴生资源,拓展钽铌领域 |

| 补充流动资金 | 补充流动资金 | 123300.00 | 增强资源获取能力,优化财务结构 |

四、行业环境:供需缺口长期存在,壁垒高筑

1. 天然铀行业:供给集中,需求高增

- 供给端:全球铀资源集中于澳(28%)、哈(13%)、加(10%)等国,2022年产量前三大国(哈、加、纳)占比超70%,供应链易受地缘政治扰动。

- 需求端:2024年全球需求6.75万tU(中国1.31万tU,全球第二),WNA预测2040年需求或达12.99万tU,供需缺口长期存在。

2. 共伴生矿产行业:新能源驱动需求

- 稀土:受益于新能源汽车(驱动电机)及风电(永磁材料),2024年国内新能源汽车销量1287万辆(+35.5%)。

- 钼:含钼合金钢用于风电机组部件,2023年全球风电装机1021GWe(+13%),需求持续释放。

3. 行业壁垒

- 资源壁垒:铀矿为国家所有,稀土/钼资源集中于上游龙头,稀缺性显著;

- 资质壁垒:天然铀生产需国防科工局核准及多项资质,稀土实行开采总量控制;

- 技术壁垒:地浸采冶、共伴生资源综合利用技术壁垒高,低品位资源开发难度大。

五、风险提示

- 地缘政治风险:全球贸易摩擦影响原材料采购与产品销售;

- 核电需求风险:核电政策调整影响上游天然铀需求;

- 政策竞争风险:专营地位变化可能加剧资源获取竞争;

- 环保与汇率风险:环保标准提升推高成本,汇率波动影响海外业务;

- 存货减值风险:产品价格下跌可能导致存货减值。

4. 关键问题

问题1:中国铀业的核心竞争优势体现在哪些方面?与同业可比公司相比有何差异?

答案:

-

核心竞争优势:

- 资源优势:全球布局优质铀矿(含ML-28全球第二大露天铀矿),国内掌控新疆、内蒙古核心铀矿区域,共伴生矿产产能持续释放;

- 技术优势:掌握CO₂+O₂中性地浸等先进工艺,成本低、环保性强,共伴生资源综合利用技术成熟;

- 背景优势:中核集团控股,是国内天然铀核心保障主体,长协订单稳定,资源获取能力强;

- 盈利结构优势:自产天然铀毛利率从26.8%升至41.3%,显著优于贸易业务,支撑整体盈利。

-

同业差异:

- 与哈原工相比:哈原工资源品位更高、成本更低(毛利率48.62%),但中国铀业业务涵盖采冶+贸易+共伴生利用,产业链更完整;

- 与中广核矿业相比:中广核仅从事天然铀贸易(2024年毛利率-0.77%),中国铀业自产业务毛利率达41.3%,盈利韧性更强;

- 与洛阳钼业/北方稀土相比:在钼、稀土领域产能规模虽不及,但依托铀矿共伴生资源,成本端具备协同优势。

问题2:全球天然铀行业供需格局有何特征?对中国铀业发展有哪些影响?

答案:

-

供需格局特征:

- 供给高度集中:资源集中于澳、哈、加等5国(占比67%),产量集中于哈、加、纳三国(占比超70%),供应链受地缘政治影响大;

- 需求持续增长:2024年全球需求6.75万tU,中国需求1.31万tU(全球第二),2040年需求或达12.99万tU,核电装机扩张驱动缺口长期存在;

- 定价机制特殊:以长协为主(结合UxC/Trade Tech价格),短期价格波动对长期订单影响有限。

-

对中国铀业的影响:

- 机遇:国内核电装机快速增长(在建29座,装机33165兆瓦),叠加全球供需缺口,公司天然铀销售与产能扩张确定性强;

- 挑战:海外资源依赖度较高(如纳米比亚ML-28),地缘政治可能影响产能释放与成本;

- 战略价值:作为国内天然铀核心保障主体,在能源安全战略下,有望获得更多政策与资源倾斜。

问题3:中国铀业募投项目的核心投向是什么?对公司未来发展有哪些战略意义?

答案:

-

核心投向:

- 天然铀产能提升(占比54.1%):重点投资纳岭沟、巴彦乌拉等铀矿地浸工程,聚焦国内产能扩张;

- 共伴生资源利用(占比18.3%):推进沽源水冶技改、江西独居石综合利用及钽新材料项目,拓展稀土、钽铌领域;

- 补充流动资金(占比25.7%):增强全球资源获取能力,优化资产负债率(2024年42.3%)。

-

战略意义:

- 保障国内供应:国内铀矿产能提升可降低对海外资源依赖,契合能源安全战略;

- 丰富产品矩阵:从单一天然铀拓展至稀土、钼、钽铌等,对冲铀价波动风险,打开第二增长曲线;

- 技术升级赋能:水冶技改与新材料项目可提升资源利用率与产品附加值,巩固技术壁垒;

- 财务结构优化:补充流动资金可降低财务风险,支撑海外资源并购与长期研发投入。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容