坚守主线,挑战新平台

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250915【MKList.com】2025年A股四季度投资策略:坚守主线,挑战新平台 | 四海读报

1. 一段话总结

华安证券2025年A股四季度投资策略指出,四季度核心边际变化为美联储降息节奏与“十五五”规划预期,在全球流动性宽松、政策预期抬升及无明显向下风险的支撑下,市场有望挑战新平台,配置需坚守主线;经济层面内生动能不足,消费、投资承压,出口四季度增速或下滑,通胀低迷;政策端内外共振,美联储9月大概率重启降息,人民币汇率有望回升吸引外资,“十五五”规划聚焦新质生产力;配置上成长风格占优,首选AI产业趋势(算力基建、应用端)及景气改善领域(稀土永磁、贵金属等),历史复盘显示当前成长行情仍处初期,主线标的仍有空间。

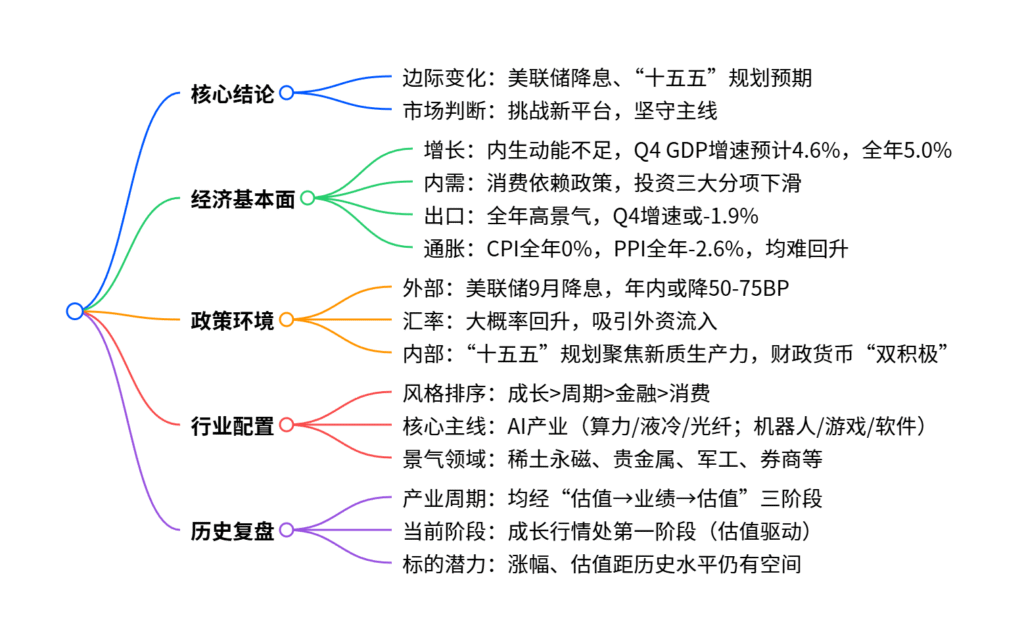

2. 思维导图

3. 详细总结

一、核心结论与边际变化

- 核心判断:四季度市场受两大边际变化驱动——美联储降息节奏与“十五五”规划建议落地预期,叠加无明确向下风险,市场有望继续挑战新平台,坚守主线为最优配置策略。

- 关键催化:美联储重启降息巩固流动性宽松,人民币汇率或阶段性回升;10月后“十五五”规划预热打开政策想象空间,催生主题性机会。

二、经济基本面:内生动能不足,增速平稳回落

-

增长数据:2025年全年GDP增速预计5.0%,四季度预计回落至4.6%,下半年增速预计4.7%;内生支撑有限,对政策发力依赖度高。

-

内需压力

- 消费:社会零售全年增速3.8%,四季度仅2.2%;居民就业与收入预期偏弱,依赖“以旧换新”政策,增量政策缺失下抬升空间有限。

- 投资:固定资产投资全年0.7%,四季度预计-0.7%;制造业(开工率不足)、基建(资金掣肘)、房地产(-17.4%)三大分项全面承压。

-

出口与通胀

- 出口:全年增速3.8%,受益于中美关税谈判延期及东盟/欧盟出口增长,但四季度基数抬高,增速或降至-1.9%。

- 通胀:CPI全年均值0%,四季度预计0.3%,核心CPI低迷;PPI全年-2.6%,年内难回正,能源与中游制造价格支撑不足。

三、政策环境:内外共振,流动性与预期双改善

-

外部政策:美联储降息确定性高

- 降息节奏:9月大概率重启降息,市场押注年内降息50-75BP,单次降息50BP概率低,以连续25BP为主。

- 核心逻辑:就业市场降温(失业率4.3%迫近自然失业率)、通胀风险可控,政策框架向就业权重倾斜。

-

汇率与流动性

- 人民币汇率:美联储降息收窄中美利差,叠加央行引导升值诉求,大概率回升,但破“7”需基本面强支撑。

- 外资影响:汇率升值阶段外资倾向流入,银行、非银金融等行业为外资偏好领域。

-

内部政策:“十五五”规划与“双积极”基调

- 规划导向:10月将形成建议,经济增速目标或不低于4.5%,产业聚焦新质生产力(传统制造升级、新兴产业、未来产业)。

- 财政货币:预计赤字率4%,超长期特别国债不低于1.3万亿;货币政策适度宽松,降准降息可期。

四、行业配置:成长占优,坚守主线与景气赛道

-

风格排序:成长>周期>金融>消费

- 成长:为核心主线,处于产业景气周期初期,AI算力基建驱动,业绩与流动性支撑充足。

- 周期:存在景气改善细分领域,如稀土永磁、贵金属、工程机械等。

- 金融:券商受益交投活跃,银行或有年末补涨机会,但难成主线。

- 消费:整体跟涨,仅少数领域(牛肉、乳制品)有α机会。

-

核心配置方向

配置主线 细分领域 核心逻辑 AI产业趋势 基建端:算力(CPO/PCB)、液冷、光纤 中报业绩超预期,算力缺口大,估值偏低,液冷随算力建设需求增长 应用端:机器人、游戏、软件开发 承接估值扩散,机器人催化密集,游戏/软件AI应用已见成效 景气支撑领域 稀土永磁、贵金属 稀土为贸易谈判筹码,进可攻退可守;贵金属受益央行购金与实际利率下行 军工、券商、金融IT 军工随创业板弹性+地缘催化;券商盈利改善+情绪表征;金融IT受益交投活跃 电源设备、海风/风电、整车、电池 电源设备配套数据中心;海风出口高增;整车反内卷;电池受益储能/新能源车需求 轮胎、农药、化纤等 轮胎需求稳+估值低;农药去库+新规减供;化纤旺季来临+去库完成

五、历史复盘:主线仍有充足空间

- 产业周期规律:历史三轮成长周期(2008-2010、2012-2015、2019-2021)均经历“估值驱动→业绩支撑→估值泡沫”三阶段,当前AI算力基建行情处于第一阶段(估值驱动),指数涨92%,PE涨118%,远未完结。

- 标的潜力对比:本轮算力主线代表标的(新易盛、中际旭创等)上涨持续时间5个月,最大涨幅385%-676%,估值均值90X;而历史周期标的平均上涨10个月-2年,涨幅587%-1044%,估值均值117X-487X,涨幅、估值及持续时间均有显著提升空间。

4. 关键问题

问题1:2025年四季度A股市场的核心驱动因素是什么?这些因素如何影响市场走势?

答案:核心驱动因素为美联储降息节奏与“十五五”规划预期。

- 美联储降息:9月大概率重启降息,年内预计降50-75BP,将收窄中美利差,推动人民币汇率阶段性回升,吸引外资流入,巩固全球流动性宽松环境,为市场提供资金支撑。

- “十五五”规划预期:10月将形成规划建议,明确2026年经济目标与未来5年产业政策,聚焦新质生产力(AI、未来产业等),打开市场对政策发力与产业增长的想象空间,催生主题性机会。

两大因素叠加无明显向下风险,共同推动市场挑战新平台。

问题2:当前A股成长风格为何能成为核心主线?其持续性依赖哪些条件?

答案:成长风格成为核心主线的原因:

- 产业周期支撑:AI算力基建处于爆发初期,类似2008-2010年智能手机普及阶段,算力缺口大、业绩逐步兑现(相关标的2025Q2净利增速超40%),产业趋势明确。

- 流动性驱动:全球与国内流动性均偏宽松,微观资金偏好高弹性成长资产,形成机构抱团趋势。

- 历史阶段优势:当前处于成长周期第一阶段(估值驱动),尚未进入业绩兑现的第二阶段,行情惯性强。

持续性依赖三大条件:①美联储降息落地,流动性宽松超预期;②AI产业业绩持续高增,验证景气度;③“十五五”规划对新质生产力的政策支持力度超预期。

问题3:结合历史复盘,当前AI算力基建主线与此前产业周期(如新能源)相比,在行情阶段与标的潜力上有何差异?

答案:1. 行情阶段差异:

- 新能源周期(2019-2021):已完整经历三阶段,其中第一阶段(估值驱动)持续约1年,第二阶段(业绩支撑)持续约6个月;

- 当前算力基建周期:仅处于第一阶段(2024年9月至今,持续5个月),尚未进入业绩大规模兑现的第二阶段,行情演绎时间仍充足。

- 标的潜力差异:

| 对比维度 | 新能源周期(阳光电源等) | 当前算力基建周期(新易盛等) |

|—————-|————————–|——————————|

| 上涨持续时间 | 1年11.5个月-2年0.5个月 | 5个月 |

| 最大涨幅 | 614%-1711% | 385%-676% |

| 估值均值(PE) | 113X-165X | 90X |

| 估值比率(相对成长) | 1.6-2.6 | 1.0 |

可见,当前算力主线标的在上涨时长、涨幅及估值提升空间上均显著低于历史周期,仍具充分潜力。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容