光伏反内卷持续推进,后续如何展望?

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

报告在线阅读:20250915【MKList.com】光伏:光伏反内卷持续推进,后续如何展望? | 四海读报

1. 一段话总结

中国银河证券2025年光伏行业专题报告指出,当前光伏行业深陷内卷困境,核心源于产能严重过剩(2025年全球硅料、硅片等环节产能均为需求的1.6-2倍,产能利用率不足60%)与技术同质化,导致产业链价格连续3年下行,全行业整体毛利润达-0.08元/W。此轮反内卷通过政策引导(《反不正当竞争法》修订等)与行业自律(企业减产、价格协同) 推进,硅料、硅片、电池已实现顺价,但组件端传导待验证;与2015年供给侧改革及2018年下行周期相比,本次由供给过剩驱动,民企占比高(超85%),更依赖市场化整合。后续突破点在于硅料成本定价(合理区间6.7-6.8万/吨)、组件涨价传导及技术创新(BC、铜浆等) ,预计行业集中度提升,头部企业与技术领先者受益,板块估值修复空间较大。

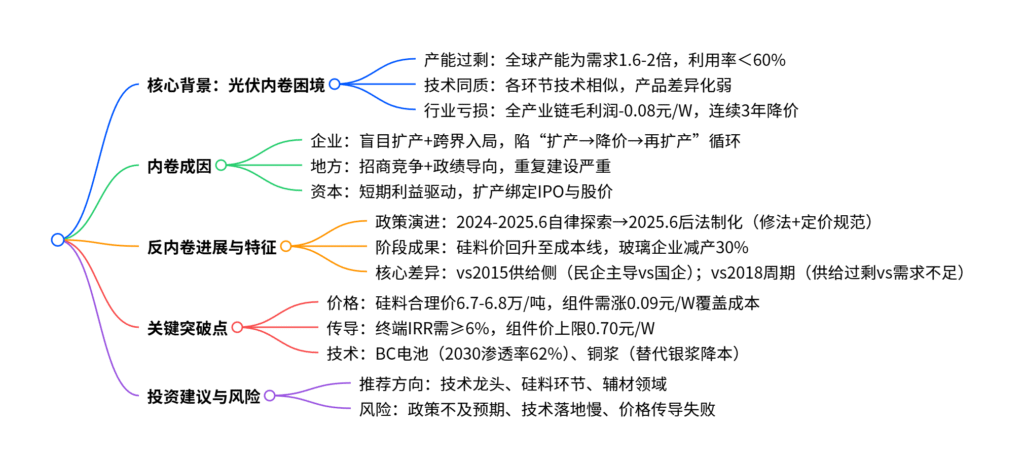

2. 思维导图

3. 详细总结

一、光伏内卷现状:产能与利润双承压

-

产能严重过剩

2025年全球光伏产业链各环节产能远超需求,中国贡献全球85%以上产能,但利用率普遍不足60%。具体数据如下:环节 2025年全球产能 为2025年需求倍数 为2030年需求倍数 全球产能利用率 硅料 1337GW 2倍 1.6倍 <60% 硅片 1088GW 2倍 1.6倍 <60% 电池片 1157GW 2倍 1.6倍 <60% 组件 1343GW 2倍 1.6倍 <60% -

技术同质化加剧竞争

硅料以棒状硅为主(2024年占比85.6%),电池片以TOPCon为主(2024年占比71.1%),各环节产品性能趋同,企业难以通过差异化形成竞争力。 -

全行业长期亏损

截至2025年8月14日,产业链各环节均陷入亏损,全行业整体毛利润达-0.08元/W,具体如下:环节 硅料 硅片 电池片 组件 毛利润 -0.01元/W -0.03元/W -0.03元/W -0.02元/W

二、内卷成因:企业、地方与资本三重驱动

- 企业盲目扩张

“双碳”目标下行业高景气吸引资本涌入,企业从专业化转向全产业链布局,跨界玩家增多(2022年以来超108家上市公司跨界),陷入“扩大产能→降低成本→压低价格→抢占市场→再扩产”的恶性循环。例如通威股份2019-2024年硅料产能从8万吨增至80万吨,增长10倍。 - 地方政府推波助澜

地方为落实“双碳”、拉动GDP及政绩考核,通过低价供地、税收返还等政策扎堆招商,导致重复建设;光伏项目建设周期短(组件扩产仅3个月),成为短期政绩抓手。 - 资本短期利益导向

企业扩产与IPO、再融资、股价表现深度绑定,管理层激励机制偏向短期规模增长,忽视长期供需平衡。

三、反内卷进展:政策与自律双轮驱动

-

政策演进阶段

- 第一阶段(2024-2025.6):行业自律与政策探索,光伏协会组织企业座谈,中央会议提出整治方向。

- 第二阶段(2025.6至今):法制化与制度建设,《反不正当竞争法》修订、《价格法修正草案》出台,明确禁止低价倾销。

-

阶段成果

- 价格修复:硅料价格从3.4万元/吨升至48元/千克(9月4日报价),回升至完全成本区间;硅片、电池片已顺价,组件价暂稳于0.69元/W。

- 行业自律:十大光伏玻璃厂商集体减产30%,头部硅料企业承诺不低于成本销售。

- 技术加速:N型硅料、颗粒硅占比提升,BC、HJT等高效技术渗透率增长。

-

与历史周期的差异

对比维度 本轮反内卷(2025) 2015年供给侧改革 2018年下行周期 核心原因 供给严重过剩 上游产能过剩 需求端萎缩(补贴暂停) 主导企业 民营企业(占比>85%) 国有企业(占比80%) 民企为主 政策手段 法制化+行业自律 行政化去产能 需求端政策调整 价格波动 硅料跌幅89%,波动更剧烈 钢铁跌幅62% 硅料跌幅62%

四、关键突破点:价格、传导与技术

-

硅料合理价格区间

以开工率50%为基准,硅料平均可变成本33.5元/kg、生产成本42.3元/kg、全成本(不含税)45.6元/kg。若覆盖含税成本、产能收购成本及15%毛利,合理成交价为6.7-6.8万/吨。 -

组件涨价传导约束

终端光伏电站需IRR≥6%,对应电价不低于0.25元/千瓦时(燃煤标杆电价的70%),组件价上限为0.70元/W(对应硅料38元/kg)。目前硅料涨价已使组件成本抬升0.02元/W,若全产业链覆盖成本,组件需再涨0.07元/W,但终端承受力有限,传导存在压力。 -

技术创新破局

- BC电池:正面无栅线,理论效率达29.1%,2025年国央企集采溢价0.05-0.06元/W,预计2030年渗透率62%,隆基、爱旭等头部企业加速扩产。

- 铜浆技术:银浆占电池非硅成本超50%,铜浆成本仅为银的1/100,银包铜已在HJT电池中占比75%,电镀铜、高温铜浆技术加速验证。

五、投资建议与风险提示

-

投资建议

推荐方向 标的举例 核心逻辑 技术龙头 隆基绿能、爱旭股份、聚和材料 BC电池、铜浆技术领先,受益差异化 硅料环节 通威股份、协鑫科技、大全能源 反内卷最受益,价格修复直接增厚利润 辅材环节 阳光电源、中信博、德业股份 与主链独立,政策改善弹性大 -

风险提示

- 政策风险:反内卷整治不及预期,产能出清缓慢;

- 技术风险:BC、铜浆等技术落地进度滞后;

- 需求风险:组件涨价传导失败,终端装机需求萎缩。

4. 关键问题

问题1:本轮光伏反内卷与2015年钢铁供给侧改革的核心差异是什么?这些差异对整治效果有何影响?

答案:核心差异体现在主导主体、政策手段与行业属性三方面:

- 主导主体:本轮光伏反内卷以民营企业为主(占比超85%),2015年供给侧改革以国企为主(承担80%去产能任务);

- 政策手段:本轮侧重法制化与行业自律(如《反不正当竞争法》修订、企业减产承诺),2015年以行政化命令去产能(如强制淘汰落后产能);

- 行业属性:光伏产业链长、细分环节多,2015年聚焦上游同质化原材料(钢铁、煤炭)。

影响:民营企业自主决策性强,行政手段效力有限,整治周期可能更长,但市场化整合更符合行业长期发展;同时行业差异化程度高,技术领先企业更易脱颖而出,而非单纯规模出清。

问题2:硅料作为反内卷的核心切入点,其合理价格如何测算?当前价格回升是否具备可持续性?

答案:1. 合理价格测算:以开工率50%为基准,硅料全成本(不含税)45.6元/kg,叠加13%增值税、7.5-8.6元/kg的产能收购分摊成本及15%制造业毛利,测算合理成交价为6.7-6.8万/吨。

2. 可持续性判断:短期具备支撑,但长期依赖供需改善:

– 支撑因素:政策引导“不低于成本销售”形成共识,企业开工率低(38.6%)叠加库存消化,下游备货需求短期托底;

– 风险因素:2025H2硅料预计增产75万吨,全年累库3万吨,供给压力仍存;终端组件价受IRR约束难以同步上涨,若传导失败,将反向压制硅料涨价空间。

问题3:技术创新为何能成为光伏反内卷的核心破局点?BC电池与铜浆技术的商业化前景如何?

答案:1. 破局逻辑:内卷的核心是产能过剩与同质化,技术创新可通过提升效率、降低成本、拓展场景创造增量需求,从“存量价格战”转向“增量价值战”,例如BC电池在高端分布式市场的溢价能力打破了单纯价格竞争。

-

商业化前景:

- BC电池:2025年产能超85GW,国央企集采溢价0.05-0.06元/W,随着激光图形化等技术降本,预计2026年成本与TOPCon持平,2030年渗透率达62%,成为主流技术路线之一;

- 铜浆技术:银包铜已实现HJT电池规模化应用(占比75%),电镀铜在TOPCon中进入中试,高温铜浆突破氧化难题后可适配现有产线,预计2027年铜浆在电池金属化中占比超40%,显著降低非硅成本。

暂无评论内容