25H1业绩显著改善,海外大厂Capex持续上行

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

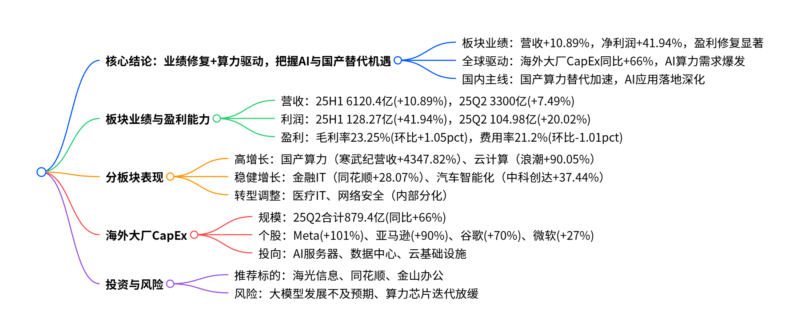

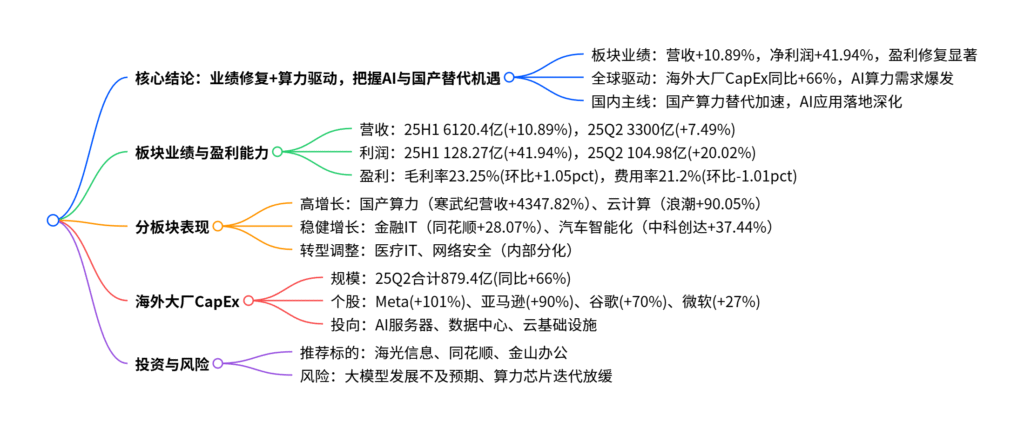

国信证券2025年9月计算机行业报告指出,2025H1板块业绩显著改善,申万计算机板块营业收入6120.4亿元(同比+10.89%),归母净利润128.27亿元(同比+41.94%),呈现“营收稳健增长,盈利强劲修复”态势;盈利能力同步提升,毛利率23.25%(环比+1.05pct),期间费用率21.2%(环比-1.01pct)。分板块看,国产算力、云计算、金融IT等表现突出,海光信息25H1营收54.64亿元(同比+45.21%),浪潮信息营收801.92亿元(同比+90.05%)。全球层面,海外大厂资本开支持续上行,25Q2微软、谷歌、Meta、亚马逊合计资本开支879.4亿美元(同比+66%),AI算力需求驱动明确。投资建议聚焦AI应用与国产算力,重点推荐海光信息、同花顺、金山办公,风险集中于国产大模型发展不及预期等。

2. 思维导图

3. 详细总结

一、板块整体业绩:营收稳健增长,盈利强劲修复

-

总量数据

以申万计算机361家公司为样本,2025H1业绩呈现“营收增、利润升”的双改善态势,25Q2环比提升显著。指标 25H1 25Q2 核心变化 营业收入 6120.4亿元(同比+10.89%) 3300亿元(同比+7.49%) 环比增长16.99%,季度改善明显 归母净利润 128.27亿元(同比+41.94%) 104.98亿元(同比+20.02%) 环比大幅增长,盈利修复核心 毛利率 23.25% – 环比提升1.05pct 净利率 2.23% – 环比提升1.54pct -

费用管控

25H1期间费用率降至21.2%(环比-1.01pct),其中研发费用率8.80%(环比-0.53pct),销售费用率7.36%(环比-0.24pct),费用端优化进一步增厚利润。 -

业绩分布

25H1净利润增速超100%的公司占比13.30%,50%-100%占比10.80%,主要集中于AI融合度高的信创、汽车智能化、云计算板块,传统板块仍有45.15%公司业绩负增长,内部分化显著。

二、分板块表现:高增长与转型调整并存

-

高增长板块(AI驱动+国产替代)

板块 核心驱动力 代表企业及业绩(25H1) 国产算力 自主可控战略+AI算力需求爆发 海光信息:营收54.64亿(+45.21%),净利润12.01亿(+40.78%);寒武纪-U:营收28.81亿(+4347.82%) 云计算 AI驱动云智一体,服务器需求激增 浪潮信息:营收801.92亿(+90.05%),净利润7.99亿(+34.87%);金山办公:营收26.57亿(+10.12%) 金融IT 金融强国政策+AI场景落地(智能投顾等) 同花顺:营收17.79亿(+28.07%),净利润5.02亿(+38.29%);恒生电子:净利润2.61亿(+771.57%) 汽车智能化 L3量产前夜+座舱智驾融合 中科创达:营收32.99亿(+37.44%);千方科技:净利润1.70亿(+1287.12%) -

转型调整板块

- 医疗IT:传统项目制承压,AI转型分化,万达信息净利润同比+18.20%,卫宁健康净利润同比-491.04%;

- 网络安全:AI攻击升级推动需求转型,奇安信-U营收17.42亿(-2.30%),亚信安全营收31.24亿(+372.81%);

- 信创:关键行业订单释放,中国长城净利润1.38亿(+132.80%),太极股份营收37.82亿(+44.69%)。

三、全球视角:海外大厂CapEx持续上行,算力需求明确

-

资本开支规模

25Q2微软、谷歌、Meta、亚马逊四大云巨头合计资本开支879.4亿美元,同比激增66%,环比增长显著,均上调2026年投资指引,标志AI基础设施建设进入高峰期。 -

分厂商明细

厂商 25Q2资本开支(亿美元) 同比增速 核心投向 2026年指引 亚马逊 314 +90% AI服务器、全球数据中心扩建 全年或超1200亿美元 微软 242 +27% Azure云基础设施、AI芯片采购 全年660-720亿美元 谷歌 224 +70% GPU/TPU服务器(占CapEx 2/3) 全年上调至850亿美元 Meta 170 +101% 数据中心、Reality Labs硬件研发 全年660-720亿美元 -

云业务协同

云收入与CapEx同步增长,微软Azure收入同比+39%,谷歌云同比+31.7%,AWS同比+17.5%,AI云服务成为核心增量。

四、投资建议与风险提示

-

投资主线

- 国产算力:受益于算力封锁与替代加速,推荐海光信息(国产AI芯片龙头);

- AI应用:金融、办公等场景落地明确,推荐同花顺(金融IT+AI投顾)、金山办公(云办公+AI协同)。

-

风险提示

- 国产大模型研发与应用落地不及预期;

- 国产算力芯片性能迭代放缓,适配性不足;

- 行业竞争加剧,买量与研发成本攀升。

4. 关键问题

问题1:2025H1计算机板块盈利修复的核心驱动因素是什么?为何净利润增速显著高于营收增速?

答案:

- 核心驱动因素:① AI算力需求爆发,带动国产算力、云计算板块收入高增(如浪潮信息营收+90.05%);② 费用端优化,期间费用率环比下降1.01pct,研发与销售费用管控成效显著;③ 结构改善,高毛利的AI相关业务占比提升,传统低毛利业务收缩。

- 净利润增速高于营收增速的原因:① 毛利率环比提升1.05pct,产品附加值增加;② 费用率下降释放利润空间,研发费用率环比降0.53pct;③ 部分公司非经常性损益或资产处置收益贡献增量,叠加规模效应下固定成本摊薄。

问题2:海外大厂资本开支激增对国内计算机行业有哪些传导效应?哪些细分板块最受益?

答案:

- 传导效应:① 技术与需求共振,海外AI基础设施建设验证算力需求,带动国内大模型训练、推理需求上行;② 供应链红利,国内服务器、存储、网络设备厂商有望进入海外供应链,获得订单增量;③ 国产替代加速,海外算力封锁背景下,国内厂商加速填补技术空白,政策与市场需求双驱动。

- 最受益细分板块:① 算力硬件(服务器:浪潮信息;AI芯片:海光信息、寒武纪);② 云计算基础设施(数据中心:数据港;云服务:金山办公);③ 上游核心部件(存储芯片、高速连接器等配套厂商)。

问题3:计算机行业内部分化显著的底层逻辑是什么?如何筛选高景气赛道的标的?

答案:

- 分化底层逻辑:① 技术迭代差异,AI融合度高的算力、金融IT等板块增长快,传统项目制(如部分医疗IT)转型滞后;② 政策与需求错配,信创、汽车智能化等受政策扶持且需求刚性,部分行业IT需求受宏观环境压制;③ 竞争格局差异,头部厂商(如微软、谷歌)垄断高端市场,国内中小厂商聚焦细分替代机会。

- 高景气标的筛选标准:① 技术壁垒,具备核心算法或硬件研发能力(如海光信息的AI芯片);② 场景落地,AI应用已产生实质收入(如同花顺的智能投顾);③ 订单验证,海外大厂供应链或国内政企订单持续增长(如浪潮信息的服务器订单);④ 财务健康,毛利率提升+费用率下降,盈利修复可持续。

暂无评论内容