龙头恒强,二线改善,全面看好电池板块

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

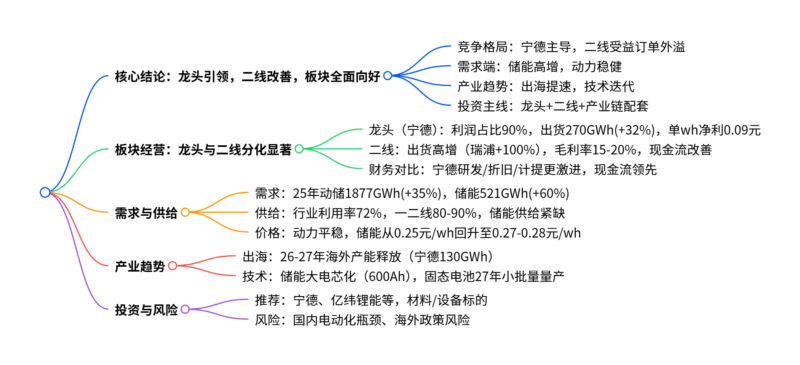

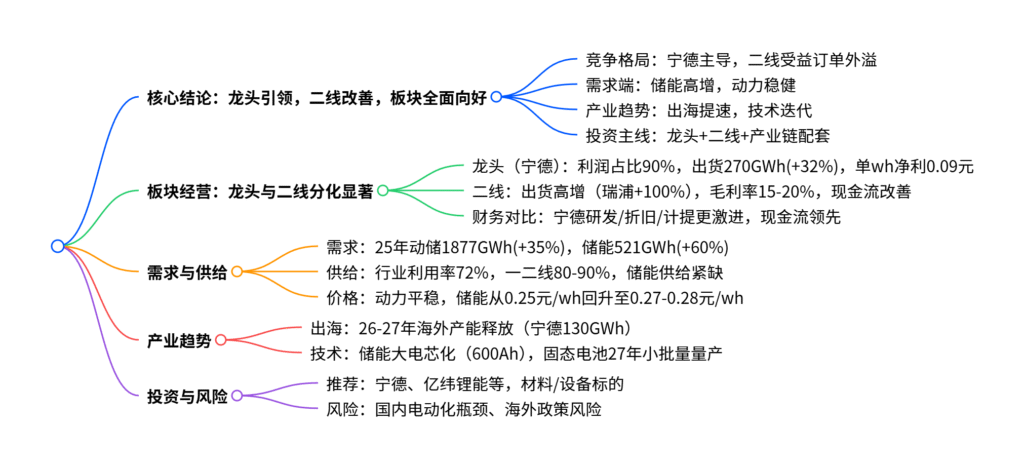

本报告聚焦电池板块发展态势,指出板块呈现“龙头恒强,二线改善” 的核心特征,全面看好板块前景。25H1电池板块占产业链利润42%,宁德时代贡献近90%电池利润,其在出货(270GWh,同比+32%)、盈利(单wh净利0.09元)、研发(费用率6%)等指标上全方位领先;二线企业受益于龙头订单外溢,出货增速显著(瑞浦兰钧同比+100%),毛利率改善至15-20%。需求端,25年全球动储需求预计1877GWh(同比+35%),其中储能需求521GWh(同比+60%),价格底部企稳回升。产业层面,电池出海加速,26-27年海外产能密集释放,同时储能大电芯化、固态电池等技术迭代推进,龙头引领行业发展。投资建议首推宁德时代,同时关注二线及材料、设备等产业链标的,风险集中于国内电动化率瓶颈与海外政策风险。

2. 思维导图

3. 详细总结

一、板块竞争格局:龙头恒强,二线底部改善

-

利润与出货主导权集中于龙头

25Q2电池板块占产业链利润42%(同比+7pct),宁德时代因利润确认保守仍贡献近90%电池利润。出货端,龙头全球份额稳定,25H1宁德出货270GWh(同比+32%),产能利用率打满;二线受益订单外溢,出货增速显著高于龙头,具体如下:企业类型 代表企业 25H1出货量(GWh) 同比增速 核心优势 龙头 宁德时代 270 +32% 全球份额38%,盈利领先 二线 瑞浦兰钧 32 +100% 订单外溢,增速迅猛 二线 中创新航 45 +80% 产能利用率提升至80%+ -

盈利水平:龙头优势显著,二线边际改善

- 动力电池:宁德单wh毛利0.15元,二线毛利率15-20%(单wh毛利0.07-0.1元),同比改善明显;

- 储能电池:宁德单wh毛利0.13元(毛利率26%),二线毛利率仅10-12%(单wh毛利0.03-0.04元),处于微利状态;

- 整体净利:25Q2宁德单wh净利0.09元,亿纬锂能0.02元,国轩高科、中创新航0.01元。

-

财务能力对比

宁德在研发、折旧、现金流等维度全面领先:- 研发:25H1研发费用率6%,高于二线2pct;

- 折旧:采用5年加速折旧,速度为二线的2倍;

- 计提:年新增质保金及返利100亿元,预计负债达801亿元;

- 现金流:25H1经营净现金流587亿元(同比+31%),自由现金流385亿元,二线仍存在缺口但较24年改善。

二、需求与供给:储能高增,供需结构优化

-

需求端:储能成核心增长引擎

全球动储需求持续扩张,储能增速远超动力:需求类型 2025E需求(GWh) 同比增速 2026E需求(GWh) 同比增速 核心驱动 动力+储能 1877 +35% 2309 +23% 海外电动化+储能高增 动力电池 1356 +28% 1599 +18% 乘用车带电量提升(50.8kWh,+9.1%) 储能电池 521 +60% 710 +36% 国内容量电价+海外新兴市场扩张 -

供给端:行业过剩但结构性紧缺

- 整体产能:2026年有效供给3213GWh,需求2309GWh,过剩904GWh,行业利用率72%;

- 结构分化:一二线企业产能利用率80-90%,海外及小厂商低于50%;

- 储能供给:25年产能607GWh,利用率86%,供给相对紧缺,头部企业满产。

-

价格端:储能触底回升,动力平稳

- 储能电芯:从24年底部0.25元/wh回升至0.27-0.28元/wh,部分反映碳酸锂涨价与质量要求提升;

- 动力电池:方形铁锂动力价格稳定在0.32元/wh,厂商盈利确定性强。

三、产业趋势:出海与技术双轮驱动

-

出海加速:26-27年海外产能释放

国内企业加速欧洲、东南亚产能布局,适配海外客户,价格与盈利具备溢价:企业 海外产能规划(2030E,GWh) 核心布局区域 投产节奏 宁德时代 130.9 德国、匈牙利、西班牙 26-27年密集释放 亿纬锂能 50 匈牙利、马来西亚 26年起爬坡 中创新航 20 葡萄牙 27年起释放 -

技术迭代:龙头引领多维度创新

- 储能技术:大电芯化趋势确立,26年从314Ah向600Ah切换,宁德587Ah、亿纬628Ah等产品量产,系统成本降低8-20%;

- 固态电池:27年迎来小批量量产拐点,宁德60Ah车规级电芯下线,比亚迪、三星SDI同步推进,30年预计大规模应用;

- 性能优化:龙头储能电芯循环寿命达8000次+,年利用天数330天+,对应IRR较小厂商高8-10pct。

四、投资建议与风险提示

-

投资主线

- 龙头标的:首推宁德时代,其次亿纬锂能、欣旺达、中创新航;

- 产业链配套:低估值结构件(科达利)、固态电池(厦钨新能)、材料龙头(天赐材料、湖南裕能)、碳酸锂(赣锋锂业);

- 估值优势:宁德25年PE24.5倍,低于二线及海外厂商,业绩兑现确定性高。

-

风险提示

- 国内电动化率短期面临瓶颈,若26年销量增速低于15%将影响需求;

- 欧洲政策风险,关税提升或本土化要求加码影响出海盈利;

- 行业竞争加剧,中小厂商产能过剩导致价格战反复。

4. 关键问题

问题1:25H1电池板块“龙头恒强,二线改善”的核心体现是什么?这种格局形成的根本原因是什么?

答案:

-

核心体现:

- 龙头(宁德):利润占比近90%,出货270GWh(同比+32%),单wh净利0.09元,研发费用率6%,现金流587亿元,全方位领先;

- 二线:出货高增(瑞浦兰钧+100%、中创新航+80%),动力电池毛利率15-20%(同比改善),自由现金流缺口收窄,但盈利仍显著低于龙头(单wh净利0.01-0.02元)。

-

根本原因:

- 需求端:龙头产能利用率打满,订单外溢至二线,叠加储能需求爆发为二线提供增量;

- 供给端:龙头在技术(大电芯、固态电池)、客户(绑定海外车企)、成本(规模效应+垂直整合)上形成壁垒,二线依赖中低端市场与外溢订单;

- 财务端:龙头激进计提质保金、加速折旧,利润确认保守但长期稳健,二线财务弹性依赖行业复苏。

问题2:储能电池成为板块增长核心引擎的依据是什么?其价格回升对产业链各环节有何影响?

答案:

-

核心引擎依据:

- 增速领先:25年全球储能需求521GWh(同比+60%),远超动力电池28%的增速;

- 供需紧张:25年储能产能利用率86%,头部企业满产,供给相对紧缺;

- 政策驱动:国内容量电价补偿(如内蒙IRR达10-20%)、海外新兴市场(欧洲+70%、其他地区+110%)需求爆发。

-

价格回升影响:

- 电池厂商:二线储能毛利率从10%以下回升至12%左右,宁德维持26%高盈利,盈利弹性显著;

- 上游材料:碳酸锂需求边际改善,价格从底部反弹,赣锋、天齐等锂企受益;

- 下游集成:短期成本承压,但长期推动行业向高性价比、长寿命产品升级,龙头电池厂商份额进一步提升。

问题3:电池企业加速海外产能布局的战略考量是什么?26-27年产能释放期可能面临哪些挑战?

答案:

-

战略考量:

- 政策规避:应对欧美IRA、碳关税等政策的本土化要求,避免贸易壁垒;

- 客户绑定:近距离配套海外车企(如宁德供应欧洲车企),提升客户粘性;

- 盈利优化:海外市场价格与盈利具备溢价,缓解国内价格竞争压力。

-

潜在挑战:

- 成本压力:海外建厂成本(土地、人力)高于国内,且需搭建本地化供应链,初期盈利承压;

- 政策风险:欧洲若进一步提高技术标准或关税,影响产能利用率;

- 竞争加剧:日韩厂商收缩动力业务,聚焦美国储能市场,与国内企业形成直接竞争;

- 进度风险:海外审批流程复杂,若投产延迟可能错失市场窗口。

暂无评论内容