能源电子月报:功率公司业绩回暖,汽车与数据中心增长趋势明确

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

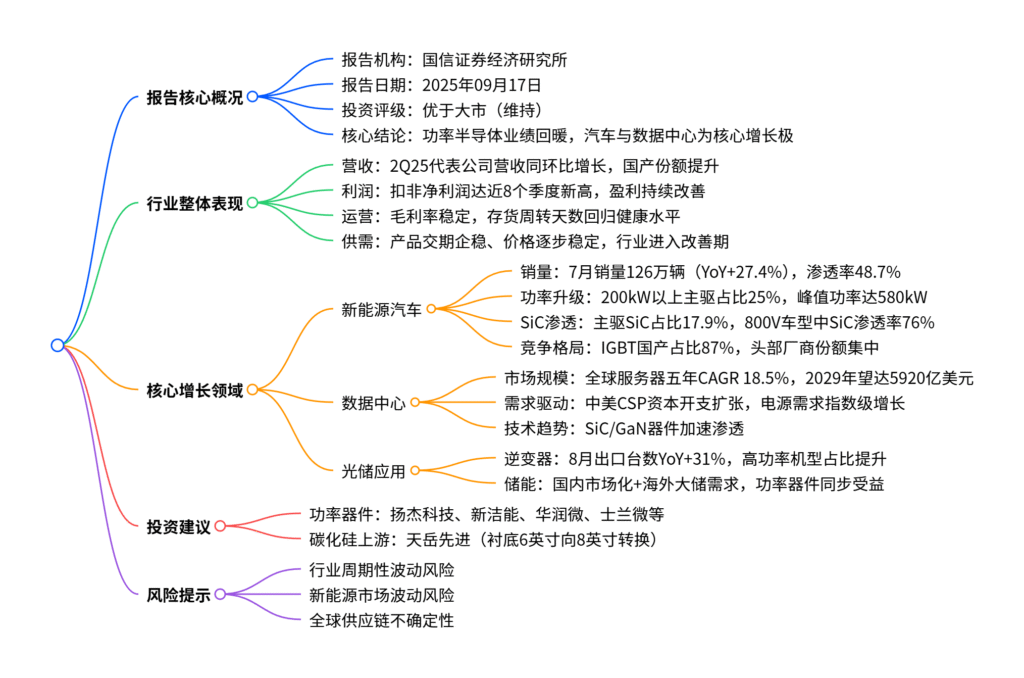

国信证券2025年9月17日发布的能源电子月报显示,行业维持“优于大市”评级,功率半导体行业业绩显著回暖,2Q25代表公司营收同环比增长,扣非净利润达近8个季度新高,毛利率与存货周转效率持续改善。核心驱动来自新能源汽车与数据中心两大领域:新能源汽车7月销量126万辆(YoY+27.4%),渗透率48.7%,200kW以上主驱占比升至25%,碳化硅(SiC)主驱模块渗透率17.9%,800V车型中SiC渗透率达76%;数据中心受益于全球服务器市场18.5%的五年CAGR,SiC/GaN器件加速渗透。投资建议关注扬杰科技、斯达半导等功率器件企业及上游衬底厂商天岳先进,风险主要包括行业周期波动、新能源市场波动及供应链不确定性。

2. 思维导图

3. 详细总结

一、报告基本信息

| 项目 | 内容 |

|---|---|

| 报告机构 | 国信证券经济研究所 |

| 发布日期 | 2025年09月17日 |

| 行业类别 | 能源电子(功率半导体为主) |

| 投资评级 | 优于大市(维持) |

| 核心分析师 | 胡剑、胡慧、叶子、詹浏洋、连欣然 |

二、行业整体业绩回暖

2025年二季度,功率半导体行业结束此前调整期,进入营收与盈利双改善阶段:

- 营收增长:2Q25代表公司(华润微、士兰微等)总营收实现同环比双增长,其中服务器电源领域需求增速最快,中低压器件(MOS、二极管)受益于国产替代与汽车智能化加速渗透,高压器件(超结MOS、IGBT)受光伏抢装拉动同比改善。

- 盈利修复:行业扣非净利润达近8个季度新高,中低压器件企业(扬杰科技、捷捷微电)同环比增长,高压器件企业(斯达半导、东微半导)盈利同步改善,主要得益于汽车、算力等高门槛市场渗透率提升及产品价格企稳。

- 运营优化:剔除产品结构与折旧影响,行业毛利率基本稳定;存货周转天数回归健康水位,需求回暖带动部分企业周转加快。

- 供需企稳:多数分立器件(低压MOSFET、高压MOSFET等)交期近半年保持稳定,2Q25后海外厂商交期逐步拉长,下游补库需求推动市场温和复苏,产品价格同步企稳。

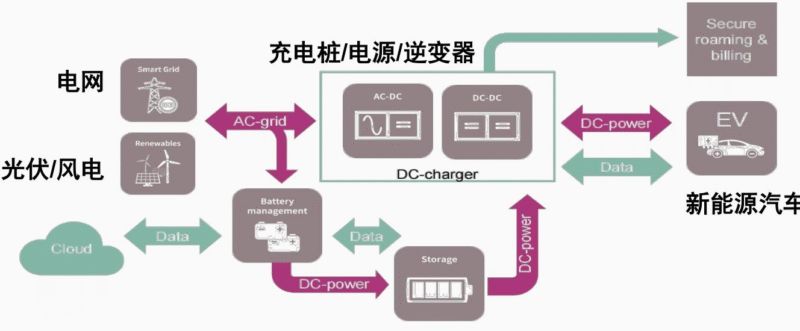

三、核心增长领域:新能源汽车与数据中心

1. 新能源汽车:功率升级与SiC渗透成核心增量

- 整车销量:根据中汽协数据,2025年7月新能源汽车销量126万辆(YoY+27.4%,MoM-5.0%),产量124万辆(YoY+26.3%,MoM-2.0%),单月渗透率达48.7%;8月小鹏(YoY+168.7%)、小米(YoY+177.6%)等品牌销量增速显著。

- 功率升级:新能源汽车主驱功率持续提升,2025年1-7月200kW以上主驱占比从2022年的9%升至25%,电驱最高峰值功率从255kW增至580kW,为SiC器件渗透奠定基础。

- SiC渗透:2025年1-7月新能源乘用车主驱SiC MOSFET占比达17.9%,800V车型渗透率约13.5%,且800V车型中SiC渗透率高达76%;小米YU7等爆款车型推动SiC价位下沉,25万以下SiC车型占比超43%。

- 竞争格局:主驱IGBT模块国产占比约87%,芯联集成、时代电气、士兰微、斯达半导等头部厂商优势确立,海外厂商份额持续下降。

2. 数据中心:算力驱动功率器件需求爆发

- 市场增长:IDC预测,未来五年全球服务器市场复合年增长率达18.5%,2029年市场规模将达5920亿美元;北美CSP为AI服务器需求主力,国内CSP进入资本开支扩张期,复制北美增长路径。

- 技术趋势:数据中心用电量指数级增加,推动功率器件需求提升,碳化硅(SiC)、氮化镓(GaN)等宽禁带器件加速渗透,800VDC高压架构逐步推广,进一步打开高端器件市场空间。

3. 光储应用:出口与海外需求双轮驱动

- 光伏逆变器:2025年8月20kW、50kW、110kW逆变器价格保持稳定,出口台数548万台(YoY+31%,MoM-1%),出口金额8.88亿美元(YoY+20%,MoM+9%),高功率机型占比提升带动单价修复。

- 储能:国内储能从强制配储转向市场化,2025年8月国内储能招标同环比超预期;海外大储需求强劲,1H25中国企业新获海外订单同比增长220.28%,功率器件同步受益。

四、投资建议与风险提示

1. 投资建议

| 关注领域 | 重点标的 | 核心逻辑 |

|---|---|---|

| 功率器件 | 扬杰科技、新洁能、华润微、士兰微、东微半导、斯达半导、捷捷微电、芯联集成、华虹半导体 | 国产份额提升,受益于汽车与数据中心需求增长,产品向解决方案升级 |

| 碳化硅上游 | 天岳先进 | 衬底进入6英寸向8英寸转换阶段,SiC渗透加速带动需求 |

2. 风险提示

- 行业周期性波动风险:宏观经济波动影响工业控制、新能源等下游需求;

- 新能源市场波动风险:政策变化、供应链配套等因素可能导致需求波动;

- 全球供应链不确定性:汇率波动及贸易限制推高供应链成本。

4. 关键问题

问题1:2025年上半年功率半导体行业业绩回暖的核心特征是什么?驱动回暖的关键因素有哪些?

答案:核心特征是“营收同环比双增、盈利创近8季新高、运营效率优化、供需格局企稳”。2Q25行业代表公司营收实现同比与环比增长,扣非净利润达近8个季度峰值,毛利率稳定且存货周转回归健康水平,产品交期与价格逐步企稳。

关键驱动因素包括:1. 需求端:新能源汽车(销量增长+功率升级+SiC渗透)与数据中心(算力需求+服务器扩张)两大高增长市场拉动;2. 供给端:此前行业价格竞争放缓,头部厂商份额集中,海外补库需求推动市场复苏;3. 国产替代:中低压功率器件国产份额持续提升,IGBT等高压器件国产厂商优势确立。

问题2:新能源汽车领域中,功率半导体的发展呈现哪些技术趋势?这些趋势对行业竞争格局有何影响?

答案:技术趋势主要包括两点:1. 主驱功率持续升级:200kW以上主驱占比从2022年9%升至2025年1-7月的25%,峰值功率达580kW,推动器件从IGBT向SiC升级;2. 碳化硅(SiC)加速渗透:主驱SiC模块占比17.9%,800V车型中SiC渗透率76%,且SiC车型价位下沉至25万以下(占比超43%)。

对竞争格局的影响:1. IGBT领域:国产厂商主导市场,芯联集成、时代电气、士兰微、斯达半导等头部份额合计达87%,海外厂商份额持续下降;2. SiC领域:竞争格局暂分散,海外品牌(英飞凌)与国产厂商(比亚迪半导体、斯达半导、芯联集成)共同发力,爆款车型推出将加速份额向头部集中。

问题3:数据中心成为功率半导体行业核心增长极的逻辑是什么?该领域对功率器件的技术需求有何特殊之处?

答案:成为核心增长极的逻辑在于算力扩张驱动的电源需求爆发:1. 全球服务器市场未来五年CAGR达18.5%,2029年规模将达5920亿美元,北美CSP与国内CSP资本开支同步扩张;2. 数据中心用电量随算力提升呈指数级增长,电源系统对功率器件的需求量与性能要求同步提升。

技术需求的特殊性:1. 器件类型升级:传统硅基器件难以满足高功率密度需求,碳化硅(SiC)、氮化镓(GaN)等宽禁带器件加速渗透,适配高压、高频场景;2. 架构升级:800VDC高压架构逐步推广,推动高压功率模块需求;3. 可靠性要求高:数据中心对器件稳定性要求严苛,推动行业向高可靠性、长寿命的高端产品升级。

暂无评论内容