光伏行业专题:顶层支持+市场化淘汰+技术迭代有望推动供给改善

报告原文阅读和下载

【迅雷云盘】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

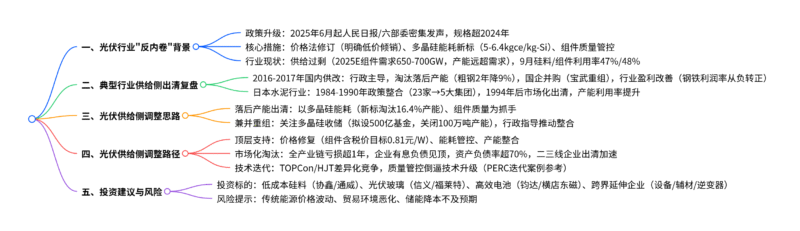

2025年6月以来,光伏行业“反内卷”顶层信号密集释放且规格显著提升,通过依法依规+市场化法治化手段推动落后产能退出、整治低价竞争,目前产业链价格已逐步修复(多晶硅价格较底部上涨56%,组件集采均价达0.71-0.746元/W),但行业仍处供给过剩状态(9月硅料/组件产能利用率仅47%/48%);复盘2016-2017年国内供改(行政主导淘汰落后产能,粗钢产能2年降9%)与日本水泥行业出清(政策+市场化整合,23家整合成5大集团),预计光伏将以多晶硅能耗(新标降至5-6.4kgce/kg-Si)和组件质量为出清抓手,结合“顶层支持+市场化淘汰(企业有息负债见顶,资产负债率超70%)+技术迭代(TOPCon/HJT差异化竞争)”实现供给改善,建议关注低成本硅料、光伏玻璃、高效电池及跨界延伸企业,同时警惕传统能源价格波动、贸易壁垒等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、光伏行业“反内卷”:政策升级与行业现状

-

政策规格显著提升

2025年6月以来,光伏“反内卷”从行业自律升级为顶层推动,对比2024年措施更具体、力度更强,核心差异如下表:对比维度 2024年 2025年 顶层态度 行业协会主持座谈会,聚焦新增产能管控 人民日报头版/六部委联合发文,点名组件,强调落后产能退出 核心措施 呼吁避免低于成本竞争(组件成本0.68元/W) 修订《价格法》(明确低价倾销标准)、发布多晶硅能耗新标 价格效果 组件价格维持0.68元/W,硅料仍降价 多晶硅较底部涨56%(4.97万元/吨),组件集采均价0.71-0.746元/W -

行业供需矛盾仍突出

- 产能过剩:2025年组件需求预计650-700GW,但硅料、硅片、电池片等环节名义产能远超需求,9月各环节产能利用率仅硅料47%、硅片55%、电池片65%、组件48%。

- 亏损持续:主产业链(硅料-组件)已连续1年以上亏损,2025Q2【SW光伏设备】口径行业净利率为-2.4%,电池片企业资产负债率普遍超80%。

二、典型行业供给侧出清复盘:经验与启示

(1)2016-2017年国内供给侧改革

-

核心逻辑:行政力量主导,严控新增产能+淘汰落后产能+国企并购重组。

-

关键措施:

- 严禁新增:煤炭3年停批新项目,钢铁执行1.1-1.25:1减量置换。

- 淘汰落后:以环保、能耗、安全为标准,如钢铁关停400立方米以下高炉,1.4亿吨“地条钢”全出清。

- 兼并重组:国企牵头整合,如宝武重组(全球最大钢铁企业)、山西国投整合14家煤企。

-

成效:2016-2018年粗钢产能从11.3亿吨降至10.3亿吨(降9%),重点钢铁企业利润率从2015年的-2.4%升至2017年的6.2%,螺纹钢价格从2000元/吨涨至4000元/吨。

(2)日本水泥行业出清

-

核心逻辑:政策引导+市场化整合,分阶段推进产能收缩。

-

关键阶段:

- 1984-1990年(政策主导):执行《特殊行业结构调整临时法》,削减3000万吨产能(占比23%),23家企业整合成5大集团,CR10大幅提升。

- 1994年至今(市场化主导):头部企业主动减产,1998-2010年产能持续收缩,供需逐步平衡。

-

启示:政策可快速提升集中度,为后续市场化出清奠定基础;大企业主导的产能整合能有效解决过剩问题。

三、光伏供给侧调整思路:抓手与路径

-

落后产能出清:能耗与质量双抓手

- 多晶硅能耗:2025年9月《硅多晶和锗单位产品能源消耗限额(征求意见稿)》将三氯氢硅法能耗新标定为1级5kgce/kg-Si、2级5.5kgce/kg-Si、3级6.4kgce/kg-Si(原标准为7.5-10.5kgce/kg-Si),预计将淘汰16.4%现有产能(有效产能从287万吨降至240万吨)。

- 组件质量:针对电站20年生命周期需求,后续将整治功率虚标、辅材以次充好,倒逼企业提升品质,实现“优质优价”。

-

兼并重组:聚焦多晶硅收储

- 行业特点:光伏集中度低(硅料CR6=77%、组件CR6=47%),民营企业为主,自发整合难度大(如通威收购润阳股份因利益分歧终止)。

- 推进路径:借鉴日本经验,以硅料为切入点(企业数量少、为产业链“牛鼻子”),拟通过头部企业牵头+基金支持(传规模500亿元),收购并关闭100万吨产能(占总产能1/3),控制产出并为其他环节提供示范。

四、光伏供给侧调整路径推演:三力合一

(1)顶层支持:政策推动价格与产能修复

- 价格修复:产业链价格逐步向“覆盖全成本”移动,测算主要环节全成本对应组件含税价约0.81元/W,终端电站具备承接力(9月初可再生能源补贴下发支撑需求)。

- 产能管控:除能耗新标外,后续或出台开工率限制政策,防止过剩产能无序释放。

(2)市场化淘汰:企业经营压力倒逼出清

- 财务指标恶化:2025Q2主链企业有息负债阶段性见顶,一体化组件企业资产负债率超70%,电池片企业超86%;2024年以来资本开支季度均值从60亿元降至20亿元,企业收缩规模保现金。

- 出清节奏:二三线企业资金链断裂风险上升,预计2025H2加速退出,头部企业市占率提升。

(3)技术迭代:打破同质化内卷

- 历史借鉴:2018-2019年PERC技术在行业低迷期实现迭代(市占率从15%升至65%),效率提升倒逼BSF产能出清。

- 当前方向:TOPCon产能超750GW,头部企业通过效率升级(如钧达股份)获取溢价;HJT、XBC在差异化场景(分布式电站)凸显优势,推动技术落后产能淘汰。

五、投资建议与风险提示

-

投资建议

光伏处于周期底部布局窗口,推荐以下主线:- 低成本硅料:协鑫科技、通威股份(受益产能出清,成本优势显著)。

- 光伏玻璃:信义光能、福莱特玻璃(格局稳定,盈利修复弹性大)。

- 高效电池:钧达股份、横店东磁(TOPCon技术领先,效率门槛淘汰落后产能)。

- 跨界延伸:设备(奥特维、迈为股份,向机器人/半导体延伸)、辅材(福斯特)、逆变器(阳光电源,储能业务协同)。

-

风险提示

- 传统能源价格波动:若油价、煤价大幅下跌,将削弱光伏经济性。

- 国际贸易环境恶化:海外或加征关税、设置技术壁垒(如美国IRA法案)。

- 储能降本不及预期:光伏高比例渗透依赖储能,若成本下降慢,将限制渗透率提升。

4. 关键问题

问题1:光伏行业“反内卷”政策与2016-2017年供改、日本水泥出清的核心差异是什么?对光伏出清路径有何影响?

答案:三者核心差异体现在“主导力量”与“行业特性”,直接决定光伏出清路径的独特性:

| 对比维度 | 2016-2017年国内供改 | 日本水泥行业出清 | 光伏行业“反内卷” |

|---|---|---|---|

| 主导力量 | 行政力量(中央定指标+地方督办) | 政策引导(1984-1990年)→市场化(1994年后) | 市场化法治化为主+行政指导为辅 |

| 行业特性 | 重资产、国企为主(钢铁/煤炭国企占比超50%) | 区域垄断性强,企业数量少 | 轻资产、民企为主(组件民企占比超80%),全球化程度高 |

| 出清手段 | “一刀切”关停(如地条钢全拆除) | 产能配额+企业整合(23家→5大集团) | 能耗/质量标准+基金收储+技术迭代 |

对光伏的影响:光伏无法复制“行政强关停”或“完全市场化”路径,需走“三力合一”之路:1)行政端通过能耗(多晶硅新标)、质量标准划定出清边界;2)市场端通过亏损压力(资产负债率超70%)倒逼二三线企业退出;3)技术端通过TOPCon/HJT迭代加速落后产能淘汰,最终实现供需平衡。

问题2:多晶硅能耗新标的具体内容是什么?实施后将对行业产能、价格及竞争格局产生哪些影响?

答案:

一、多晶硅能耗新标核心内容

2025年9月发布的《硅多晶和锗单位产品能源消耗限额(征求意见稿)》大幅下调能耗要求,具体如下:

| 生产工艺 | 能耗等级 | 新标(kgce/kg-Si) | 原标(kgce/kg-Si) | 下降幅度 |

|---|---|---|---|---|

| 三氯氢硅法 | 1级(先进值) | 5 | 7.5 | 33.3% |

| 三氯氢硅法 | 2级(新建/改扩建) | 5.5 | 8.5 | 35.3% |

| 三氯氢硅法 | 3级(现有企业) | 6.4 | 10.5 | 39.0% |

| 硅烷流化床法 | 1级 | 3.6 | -(新增) | – |

| 硅烷流化床法 | 2级 | 4.0 | -(新增) | – |

| 硅烷流化床法 | 3级 | 5.0 | -(新增) | – |

二、对行业的影响

- 产能出清:当前行业平均能耗7.05kgce/kg-Si,超3级标准(6.4kgce/kg-Si)的产能约46万吨,占现有产能16.4%,实施后将限期整改或关停,有效产能从287万吨降至240万吨,供给过剩缓解。

- 价格支撑:产能收缩叠加收储预期(拟关闭100万吨),多晶硅价格已从底部3.2万元/吨涨至4.97万元/吨(+56%),后续有望向全成本(头部企业约4.5万元/吨)以上修复,带动硅片、电池片、组件价格联动上涨。

- 格局优化:头部企业(通威、协鑫)能耗已达2级标准(5.5kgce/kg-Si以下),中小产能(如部分2021年前老旧产能)因改造难度大、成本高被迫退出,CR6有望从77%提升至85%以上,行业集中度显著提高。

问题3:光伏行业市场化淘汰的核心驱动因素是什么?当前哪些企业或环节面临的出清风险最高?

答案:

一、市场化淘汰的核心驱动因素

- 持续亏损与现金流压力:主产业链已连续1年以上亏损,2025Q2【SW光伏设备】行业毛利率为-2.4%,企业经营现金流从2023Q1的400亿元降至2025Q2的-200亿元,部分企业依赖借款维持运营(2025Q2筹资现金流为负)。

- 债务高企与融资难度上升:2025Q2一体化组件企业资产负债率超70%,电池片企业超86%(如爱旭股份86%),银行对高负债光伏企业惜贷,新增借款难度加大,二三线企业面临偿债违约风险。

- 产能利用率低与固定成本压力:9月硅料/组件产能利用率仅47%/48%,低于盈亏平衡所需的60%-70%,固定成本(折旧、人工)分摊压力大,部分企业陷入“生产越多亏越多”的恶性循环。

二、出清风险最高的企业/环节

- 二三线电池片企业:电池片环节产能过剩最严重(2025年TOPCon产能超750GW,需求仅650-700GW),且技术迭代快(TOPCon效率持续提升),中小企业(如未布局TOPCon的PERC产能企业)因效率低、成本高(非硅成本比头部高0.03元/W),出清风险最高,预计2025H2将有30%中小产能退出。

- 高能耗多晶硅企业:能耗超6.4kgce/kg-Si的老旧产能(如部分2020年前投产的三氯氢硅法产能),因无法满足新标且改造投资大(单万吨改造成本超1亿元),将被优先淘汰,预计涉及产能约46万吨(占现有产能16.4%)。

- 地方国资控股的二三线组件企业:2024H2以来,中利集团、润阳股份等被地方国资接管,但国资对收益率有要求,若后续组件价格修复不及预期(未达0.81元/W全成本线),部分低效产能(如年产能低于5GW、非硅成本超0.25元/W)或被整合或关停。

暂无评论内容