战争步入智能时代,全领域全产业链演变加速

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

该国防军工行业报告(2025年9月24日,天风证券)核心观点为战争步入智能时代,AI驱动全领域全产业链演变加速,行业评级维持“强于大市”。报告指出,AI通过降低推理成本(如DeepSeek v3输入费用低至0.07美元/百万Token)加速杀伤链闭合(从海湾战争80-101分钟缩短至“项目融合”演习20秒内),中美均自上而下重视军事AI(美国将AI列为国家战略,我国推进“人工智能+”行动);军工AI体系分基础层(算力、连接器等)、技术层(垂类模型、物理AI等)、应用层(态势感知、指挥决策等) 三层搭建,同时AI催化装备无人智能化,推动航空(无人机碳纤维用量达60%-80%)、地面(2030年美军60%地面平台智能化)、海洋(水下攻防体系建设)领域变革,最后给出各环节重点标的及技术迭代、国际局势等风险提示。

2. 思维导图(mindmap)

3. 详细总结

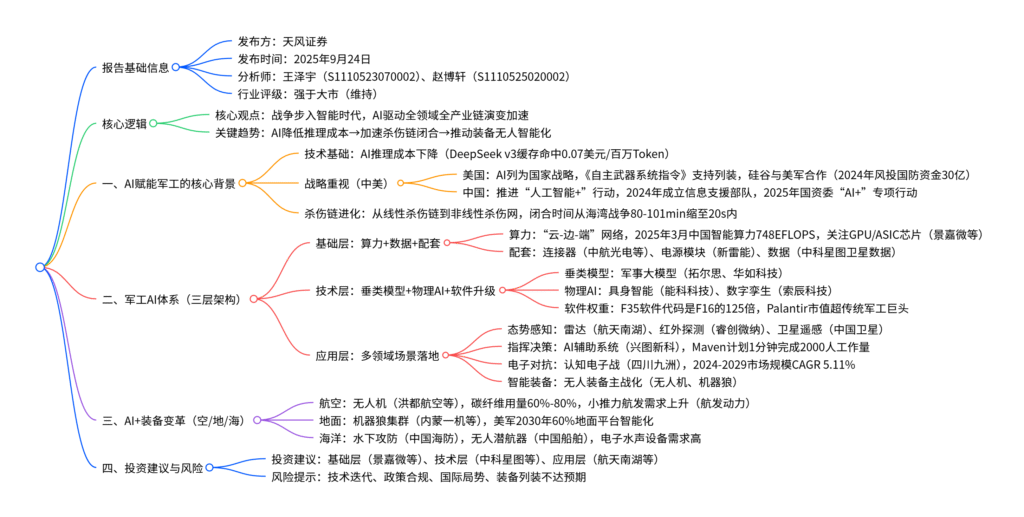

一、报告基础信息与核心逻辑

| 维度 | 具体内容 |

|---|---|

| 发布机构 | 天风证券 |

| 发布时间 | 2025年9月24日 |

| 分析师 | 王泽宇(SAC:S1110523070002)、赵博轩(SAC:S1110525020002) |

| 行业评级 | 强于大市(维持) |

| 核心观点 | 战争步入智能时代,AI驱动全领域全产业链演变加速 |

| 核心逻辑链 | AI降低推理成本→加速杀伤链闭合→推动装备无人智能化→牵引产业链变革 |

二、AI赋能军工的核心背景

1. 技术基础:AI推理成本显著下降

AI模型成本优化为军工应用降低门槛,以DeepSeek v3为代表的“低成本、高性能、全开源”模型成为关键,其价格远低于主流商业模型,具体对比如下:

| 模型 | 输入费用(每百万Token) | 输出费用(每百万Token) | 最大上下文 |

|—————-|————————–|————————–|————|

| DeepSeek v3 | 0.07美元(缓存命中) | 1.10美元 | 64k |

| Open AI gpt-4o | 1.25美元(缓存命中) | 10美元 | 128k |

| Claude 3.5 sonnet | 3美元 | 15美元 | 200k |

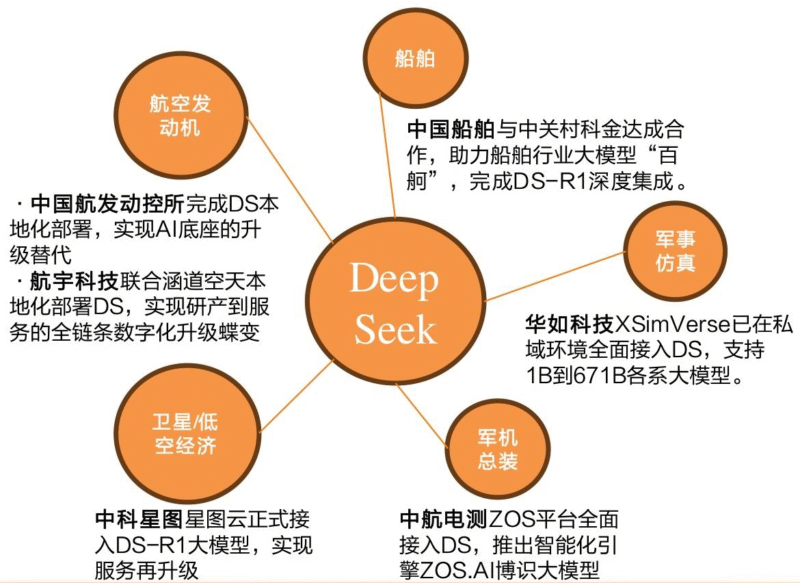

目前中国船舶、中航电测等军工企业已接入DeepSeek并本地化部署,推动军事AI多场景落地。

2. 战略层面:中美自上而下重视军事AI

(1)美国:AI上升为国家战略,硅谷与美军深度绑定

- 政策支持:特朗普时期签署《维护美国在人工智能时代的领导地位》,2023年更新《自主武器系统指令》,允许AI武器系统列装;

- 产业合作:国防部与硅谷合作紧密,2024年风投背景的国防科技资金达30亿美元(同比+11%),Palantir等科技公司市值(4254亿美元)远超传统军工巨头(如洛克希德·马丁1121亿美元)。

(2)中国:明确智能化、信息化主线,政策持续加码

- 关键举措:2024年4月成立信息支援部队(中央军委直接领导),2025年2月国资委“AI+”专项行动、8月《国务院关于深入实施“人工智能+”行动的意见》;

- 目标规划:2035年基本实现国防和军队现代化,2030年智能终端普及率超90%,2035年全面步入智能经济阶段。

3. 作战形态:杀伤链从“线性”进化为“非线性”,闭合时间大幅缩短

AI技术加速杀伤链(目标探测-决策-打击-评估)闭合,战争形态从“以消耗为中心”转向“以决策为中心”,具体时间变化如下:

| 时间范围 | 事件 | 杀伤链闭合时间 |

|---|---|---|

| 1990-1991年 | 海湾战争 | 80-101分钟 |

| 1999年 | 科索沃战争 | 30-45分钟 |

| 2001-2021年 | 阿富汗战争 | 15-19分钟 |

| 2003-2011年 | 伊拉克战争 | 10分钟左右 |

| 2020年 | 美军“项目融合”演习 | 20秒内 |

三、军工AI体系搭建:基础层、技术层、应用层三层架构

1. 基础层:算力、数据与配套设施,支撑AI运行底座

-

算力建设:

- 核心方向:构建“云-边-端”协同算力网络,云端提供大规模训练能力,边缘/端侧保障战场实时响应;

- 关键数据:截至2025年3月,中国智能算力规模达748EFLOPS(FP16),国务院要求强化智算集群建设;

- 重点标的:算力芯片(景嘉微、复旦微电)、连接器(中航光电、航天电器)、电源模块(新雷能)、石英材料(菲利华)。

-

数据资源:

- 战略定位:数据成为军事AI的“生产要素”,需构建作战数据体系(标注、处理、分析);

- 应用场景:卫星遥感(中科星图、航天宏图)、军用大数据(拓尔思),支撑情报分析、训练仿真。

-

配套需求:

- 连接器:全球市场2024年规模106.4亿美元,2033年预计达207.44亿美元(CAGR 7.7%);

- AI服务器电源:三级结构(UPS-AC/DC-DC/DC),2027年全球市场规模预计达325亿美元。

2. 技术层:垂类模型与软件升级,推动作战智能化

-

军事垂类大模型:

- 类型:大语言模型(DeepNorm、BERT)、多模态模型(CLIP、DALL-E),用于情报分析、任务规划;

- 优势:相比通用模型,更适配军事场景(如战场态势理解、密码破译),重点标的包括拓尔思、华如科技、中科星图。

-

物理AI与具身智能:

- 物理AI:赋能机器人、自动驾驶,推动具身智能落地,实现战场“主动感知-决策-行动”闭环;

- 应用价值:助推态势感知自驱动、智能决策向战术端延伸,重点标的包括索辰科技(物理AI)、能科科技(具身智能)。

-

软件权重提升:

- 行业趋势:现代装备软件占比激增,F-35战斗机软件代码量(2950万行)是F-16(23.6万行)的125倍;

- 产业变革:美国Palantir联合硅谷企业挑战传统军工巨头,软件采购更灵活、定价更开放,或重塑军工产业格局。

3. 应用层:多场景落地,革新战争形态

AI在军工应用呈“全景式”,覆盖态势感知、指挥决策等核心环节,具体如下表:

| 应用领域 | 功能描述 | 典型场景/案例 | 重点标的 |

|---|---|---|---|

| 态势感知 | 处理海量ISR数据(4V特点:Volume/Variety/Velocity/Value),提升探测效率 | 雷达探测、红外识别、卫星遥感;美军“熵”系统分析互联网趋势筛选情报 | 航天南湖(雷达)、睿创微纳(红外)、中国卫星(遥感) |

| 指挥决策 | AI辅助目标分配、方案生成,缩短决策周期 | Maven计划:20人1分钟完成2000人工作量;Donovan系统:3天任务缩至数小时 | 兴图新科、科思科技、格灵深瞳 |

| 电子对抗 | 从“传统电子战”升级为“认知电子战”,实现动态干扰与防御 | 美国DARPA“网络大挑战”自动封堵漏洞;2024-2029年市场规模CAGR 5.11% | 四川九洲、盟升电子、佳缘科技 |

| 数字孪生 | 构建装备/战场虚拟副本,用于训练、维护、仿真 | 军事仿真(华如科技XSimVerse)、智能制造(能科科技)、后勤管理(观想科技) | 华如科技、索辰科技、观想科技 |

| 智能装备 | 推动无人装备从“辅助”转向“主战”,实现集群作战 | 无人机蜂群、机器狼分队(侦察/打击/保障)、无人潜航器 | 洪都航空、内蒙一机、中国船舶 |

四、AI+装备体系变革:航空、地面、海洋全领域突破

1. 航空领域:无人机成核心载体,材料与动力需求升级

-

无人机发展趋势:

- 作战定位:有人-无人协同(无人机数量为有人机的2-6倍),察打一体无人机(MQ-9)、微型无人机(“小精灵”X-61A)列装加速;

- 需求规模:部分无人机具备“消耗属性”,换装频率远超有人机,新机列装需求旺盛。

-

关键产业链环节:

- 材料:碳纤维复材用量提升,先进无人机占比达60%-80%,重点标的:中航高科、光威复材、中简科技;

- 动力:小推力航发需求上升(低成本、低寿命),如XQ-58A用FJ33发动机(推力0.86吨),重点标的:航发动力、航发科技、宗申动力;

- 总装:洪都航空、航天电子、中航沈飞、中无人机(军贸)。

2. 地面装备:无人平台渗透率提升,集群化成方向

-

渗透率目标:美国计划2030年60% 地面平台智能化,俄军2025年无人装备占比超30%;

-

装备形态:

- 机器狼分队:分“侦察探测、综合保障、精确打击”三类,实现集群协同;

- 无人车:轮式/履带式,用于排爆、运输、火力打击;

-

重点标的:内蒙一机(地面武器集成商)、晶品特装(机器人)、建设工业(机器狗)、光电股份(传感器)。

3. 海洋装备:水下攻防体系建设,电子水声成核心

-

核心需求:地缘风险加剧“水下安全”需求,需构建“基础设施+机动平台”攻防体系;

-

关键环节:

- 基础设施:水下监听网、水声通信网、充电 stations,电子水声设备是核心(占海底检测网价值量45%);

- 机动平台:无人水面艇(USV)、无人潜航器(UUV),具备自主导航、目标识别能力;

-

重点标的:中国海防(电子水声)、长盈通(线缆)、湘电股份(全电推进)、中国船舶(无人平台总装)。

五、投资建议与风险提示

1. 投资建议(分层次/领域)

| 体系层次 | 重点关注标的 |

|---|---|

| 基础层(算力/配套) | 景嘉微、复旦微电、紫光国微、中航光电、航天电器、菲利华、新雷能 |

| 技术层(模型/软件) | 中科星图、航天宏图、拓尔思、能科科技、索辰科技、格灵深瞳、观想科技 |

| 应用层(场景/装备) | 航天南湖、国睿科技、中国海防、睿创微纳、高德红外、中国卫星、四川九洲 |

| 航空领域 | 中航高科(复材)、洪都航空(无人机总装)、航发动力(小推力航发) |

| 地面领域 | 内蒙一机、晶品特装、建设工业、光电股份 |

| 海洋领域 | 中国海防、湘电股份、中国船舶、中船防务 |

2. 风险提示

- 技术迭代风险:AI算法“黑箱”可能导致决策偏差,技术升级速度不及预期;

- 政策合规风险:军工数据保密要求严格,数据处理、模型训练可能受政策限制;

- 国际局势风险:美国对华AI芯片出口管制(如GPU限制),影响国内算力建设;

- 装备列装风险:新装备(如无人机、机器狼)研制周期长,列装进度可能不达预期。

4. 关键问题

问题1:AI技术如何加速军工领域“杀伤链闭合”?其核心价值体现在哪些具体作战环节的效率提升上?

答案:AI通过“数据处理-决策优化-执行加速”三环节推动杀伤链从“线性”向“非线性”进化,核心价值体现在效率的量级提升,具体如下:

(1)加速逻辑

杀伤链是“目标探测→情报分析→决策制定→武器打击→效果评估”的闭环,AI通过三方面缩短周期:① 数据处理自动化:替代人工筛选海量ISR数据(如雷达、卫星、红外信号),例如美军Maven计划仅需20人1分钟完成2000人工作量;② 决策辅助智能化:通过军事大模型生成作战方案,如Donovan系统将3天空中任务指令周期缩至数小时;③ 执行协同集群化:驱动无人装备(无人机蜂群、机器狼)自主协同,减少人机交互环节。

(2)具体效率提升

- 探测环节:AI提升目标识别精度与速度,如DeepSeek模型辅助雷达识别,误报率降低30%,识别时间从分钟级缩至秒级;

- 分析环节:处理多模态数据(文本、图像、电磁信号),美军“熵”系统可实时分析互联网趋势筛选心理战情报,效率较人工提升100倍以上;

- 打击环节:无人装备自主导航与协同,如XQ-58A无人机AI导航使打击成功率提升3-4倍,无人机蜂群算法支持数十架装备同步行动;

- 评估环节:数字孪生技术模拟打击效果,华如科技XSimVerse平台可实时反馈毁伤数据,评估时间从小时级缩至分钟级。

最终实现杀伤链闭合时间从海湾战争的80-101分钟,缩短至美军“项目融合”演习的20秒内,决策优势成为现代战争核心制胜要素。

问题2:军工AI体系的“基础层-技术层-应用层”三层架构如何协同?各层的核心技术壁垒与国内重点突破方向分别是什么?

答案:三层架构通过“基础层支撑-技术层转化-应用层落地”形成协同,各层壁垒与突破方向如下:

(1)协同逻辑

- 基础层(算力、数据、配套)为AI提供“运行底座”,如“云-边-端”算力网络支撑模型训练与战场实时响应,卫星数据为模型提供训练样本;

- 技术层(垂类模型、物理AI)将基础能力转化为“军工专用工具”,如军事大模型适配情报分析场景,物理AI赋能具身智能装备;

- 应用层(态势感知、指挥决策等)将工具落地为“作战能力”,如用技术层的模型驱动雷达探测、无人装备打击。

(2)各层壁垒与突破方向

| 架构层 | 核心技术壁垒 | 国内重点突破方向 |

|---|---|---|

| 基础层 | 军用算力芯片(GPU/ASIC)国产化、高速连接器稳定性 | 景嘉微GPU良率提升(14nm工艺突破)、中航光电GF3D高速背板连接器(带宽提升50%) |

| 技术层 | 军事大模型训练数据稀缺、具身智能环境适应性 | 拓尔思军用NLP模型(适配保密数据)、能科科技机器狼环境感知算法(复杂地形通过率超90%) |

| 应用层 | 多装备协同协议、战场极端环境可靠性 | 中国海防水声通信组网(水下传输距离超100公里)、兴图新科指挥系统(抗干扰能力达军标GJB 151B) |

问题3:在AI推动装备“无人智能化”的趋势下,航空、地面、海洋三大领域的产业链需求分别发生了哪些结构性变化?对国内相关企业带来哪些具体机遇?

答案:AI驱动三大领域装备从“有人主导”转向“无人主战”,产业链需求呈现“材料升级、动力转型、配套扩容”的结构性变化,国内企业机遇如下:

(1)航空领域:无人机需求爆发,材料与动力需求重构

- 需求变化:① 材料:无人机轻量化推动碳纤维复材用量从30%提升至60%-80%;② 动力:小推力航发需求上升(替代中大推力有人机航发),如“小精灵”无人机用F107发动机(推力0.63吨);③ 配套:光电吊舱、红外探测器需求增长(单机配套价值量提升50%)。

- 企业机遇:中航高科(碳纤维复材市占率超40%)、航发科技(小推力航发量产)、晶品特装(光电吊舱出货量同比+60%)。

(2)地面领域:无人平台集群化,智能组件需求扩容

- 需求变化:① 装备:机器狼、无人车从“单一功能”转向“多任务集群”,如侦察/打击/保障三型机器狼协同;② 配套:传感器(激光雷达、红外)、AI芯片(边缘算力)需求激增,单机智能组件成本占比从15%升至35%。

- 企业机遇:内蒙一机(地面无人装备集成商,订单同比+45%)、光电股份(车规级传感器量产)、能科科技(机器狼AI大脑研发)。

(3)海洋领域:水下攻防体系建设,电子水声设备成核心

- 需求变化:① 基础设施:水下监听网、水声通信网建设,线缆、接驳盒需求增长(海底检测网价值量占比45%);② 平台:无人潜航器(UUV)、无人水面艇(USV)需求上升,自主导航与目标识别模块成为核心;③ 动力:全电推进系统替代传统动力,提升静音性与续航。

- 企业机遇:中国海防(电子水声设备市占率超30%)、长盈通(水下线缆量产)、湘电股份(全电推进系统交付中国船舶)。

暂无评论内容