国内储能顶层设计再升级,英美大储节奏超预期

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

该储能行业报告(2025年9月25日,华安证券)聚焦全球储能市场供需格局,国内顶层设计再升级(2027年新型储能目标≥180GW),8月装机2.84GW/8.19GWh、招标25.8GW/82.7GWh(容量同环比+636%/+201%),独立储能成核心;英美大储节奏超预期(英国25年计划并网超17GWh、美国7月并网1456MW/4851MWh),欧洲户储保持弹性、大储高增,中东(待建32.1GWh)、非洲(24年装机1.64GWh,同比+945%)等新兴市场发力;供给端25年8月国内2/4小时储能系统报价0.491/0.431元/Wh,全球储能电芯CR10达91.2%,同时提示美国需求下行、关税政策等风险。

2. 思维导图(mindmap)

3. 详细总结

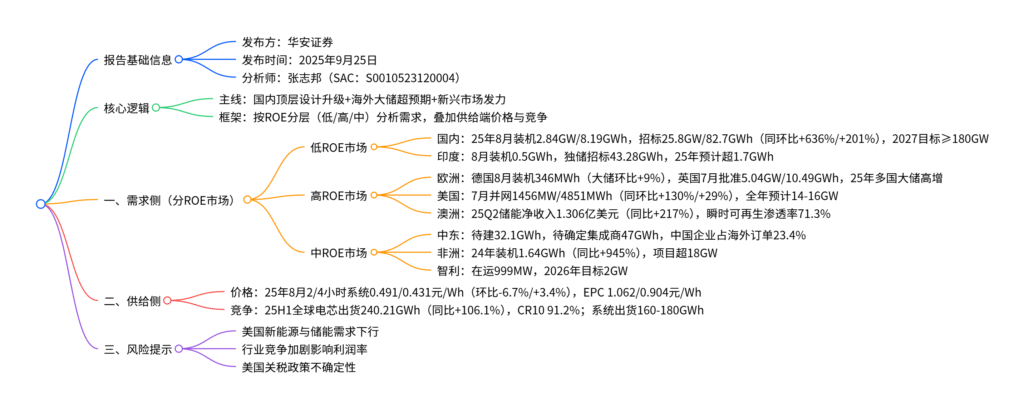

一、报告基础信息

| 维度 | 具体内容 |

|---|---|

| 发布机构 | 华安证券 |

| 发布时间 | 2025年9月25日 |

| 分析师 | 张志邦,SAC执业证书号:S0010523120004 |

| 核心框架 | 按ROE分层(低/高/中)分析全球储能需求,结合供给端价格与竞争格局 |

二、需求侧:全球市场按ROE分层,各区域亮点显著

1. 低ROE市场:国内政策托底+印度强制配储

(1)国内市场:顶层设计升级,招标与装机高增

- 装机数据:2025年8月国内新增新型储能装机2.84GW/8.19GWh(同比-1%/+3%,环比-28%/-35%);1-8月累计28.7GW/75.9GWh(同比+71%/+76%),全年预计突破43GW/110GWh。

- 招标动态:8月国内储能招标规模25.8GW/82.7GWh,容量同环比分别+636% /+201%;独立储能占比超50%,内蒙古单月完成18.5GWh采招(含9个GWh级项目),其0.35元/kWh、10年补偿期的容量电价成标杆。

- 政策突破:9月国家能源局发布《新型储能规模化建设专项行动方案(2025-2027年)》,首次量化2027年累计装机≥180GW(截至24年底累计73.76GW,三年缺口约110GW/300GWh);多地通过现货市场价差(青海、辽宁≥0.55元/kWh)、容量补偿(内蒙古、新疆等)增厚收益,蒙西、新疆等独立储能IRR超8%。

(2)印度市场:政策驱动,招标与装机双升

- 装机与招标:8月底已投运0.5GWh,25年独储累计招标43.28GWh(25年新增31.14GWh,为24年3倍),光储招标24.10GWh;25年预计装机超1.7GWh,2025-26财年要求并网4GW/17GWh电化学储能。

- 核心政策:光伏开启强制配储,部分项目提供30% VGF( viability gap funding,可行性缺口补贴),推动项目快速落地。

2. 高ROE市场:欧美澳成熟市场,大储与户储协同增长

(1)欧洲市场:大储回暖,户储保持弹性

-

核心数据:8月欧洲核心9国日前平均批发电价78.3欧元/MWh(环比-12.4%),天然气库存73.6%(同比-17.4pct),补库周期支撑电价;25年欧洲预计安装超100万户储,比亚迪(21%)、华为(13%)、古瑞瓦特(12%)为头部品牌。

-

重点国家:

国家 关键动态 德国 8月装机346MWh(户储294MWh,同比-17.7%;大储30.4MWh,环比+9.0%),大储年化收益15-20万欧元/MW/年 英国 7月新增批准5.04GW/10.49GWh,25年计划并网超17GWh;待建储能99.94GW,独立储能占89.09% 意大利 25Q1装机316MW/636MWh(同比-28%/-30%),大储增长15%;规划2.9GW储能项目,7个超1GW项目待审批 波兰 24年户储新增258MW/672MWh,4.6万户家庭安装;“My Electricity 6.0”补贴覆盖成本50%(最高1.6万兹罗提)

(2)美国市场:并网创新高,新兴州发力

- 装机与储备:7月新增并网1456MW/4851MWh(容量同环比+130%/+29%),全年预计并网14-16GW;总储备项目62.33GW,25年已开工(含并网)18.39GW。

- 区域分化:加州(457MW)、亚利桑那州(3387MW/8064MWh,全美第一)、德州(7月并网830MWh)为核心市场;新兴州如俄勒冈州(7月并网0.8GWh)、爱达荷州(328MWh)贡献增量。

- 成本下降:25Q1公共事业级储能系统价格874美元/kW(同比-25%),待实施项目数量同比+12%,经济性持续改善。

(3)澳洲市场:高收益+高渗透,储能规模上量

- 收益与渗透:25Q2国家电力市场储能净收入1.306亿美元(同比+217%),其中能源套利1.208亿美元(同比+377%);瞬时可再生能源渗透率71.3%,潜力达93.7%。

- 户储补贴:25年7月推出“更便宜家用电池”计划,补贴最高372澳元/kWh(覆盖30%安装成本),8月装机升至423MWh,每100套光伏配套114套储能;思格新能源(17.4%)、阳光电源(17.1%)为头部品牌。

3. 中ROE市场:中东非+智利,刚需与平价驱动增长

(1)中东市场:项目密集,中国企业受益

- 项目储备:截至25年2月,中东北非待建设项目32.1GWh,待确定集成商项目超47GWh;25年上半年中国储能企业中东订单占比23.4%(37.55GWh),居全球区域之首。

- 重点项目:阿联酋5.2GW光伏+19GWh储能(宁德供应,2027年投运)、迪拜1GW/6GWh储能招标,长时储能需求突出,中国企业成本优势显著。

(2)非洲市场:进入GWh时代,刚需迫切

- 装机与驱动:24年非洲储能装机1.64GWh(同比+945%),已确定项目超18GW;全球变暖导致水力发电受限(电力中断频发),叠加全球降息周期,光储项目IRR优势凸显(24年锂电池储能均价0.115美元/Wh,同比-20%)。

- 重点项目:南非BESIPPP项目三期累计招标7GWh,远景、EDF、Scatec等中标。

(3)智利市场:拉美先驱,政策明确

- 装机目标:截至25年初在运999MW,在建超3500MW,2026年目标2GW,2030年预计3GW。

- 政策支持:通过《储能与电动汽车法》允许独立储能参与容量市场,简化并网流程,2025年更新DS125法令进一步明确补偿机制。

三、供给侧:价格回落,行业集中度高

1. 国内价格:系统与EPC价格双降

2025年8月国内储能招标价格延续回落趋势,具体如下表:

| 产品类型 | 规格 | 平均报价(元/Wh) | 环比变化 | 备注 |

|---|---|---|---|---|

| 储能系统 | 2小时 | 0.491 | -6.7% | 首次跌破0.5元/Wh关口 |

| 储能系统 | 4小时 | 0.431 | +3.4% | 4小时系统最低报价创历史新低 |

| 储能EPC | 2小时 | 1.062 | – | |

| 储能EPC | 4小时 | 0.904 | – | 4小时EPC最低报价创历史新低 |

2. 全球竞争格局:头部企业主导

- 电芯环节:25H1全球储能电芯出货240.21GWh(同比+106.1%),CR10达91.2%;Top5企业为宁德时代、海辰储能、亿纬锂能、中创新航、比亚迪。

- 系统环节:25H1全球储能系统出货160-180GWh;Top3为阳光电源、比亚迪、中车株洲所,Tesla、海博思创、远景能源等进入前十。

四、风险提示

- 美国新能源与储能需求下行:若美国经济增速放缓或政策支持减弱,可能导致公共事业级储能项目延期或取消。

- 行业竞争加剧影响利润率:国内储能系统价格持续回落(2小时系统较24年初下降超20%),叠加电芯企业扩产,可能压缩产业链利润空间。

- 美国关税政策不确定性:美国对进口储能产品关税政策若进一步收紧,将影响中国储能企业出口成本与订单获取。

4. 关键问题

问题1:国内储能市场2027年≥180GW目标的实现逻辑是什么?当前哪些政策与数据能支撑这一目标超额完成?

答案:国内180GW目标的实现逻辑是“政策托底+盈利改善+需求放量”三重驱动,具体支撑因素如下:

(1)目标合理性基础

截至2024年底国内新型储能累计装机已达73.76GW,远超2025年原定30GW目标,政策目标过往均超额完成,此次180GW目标(2025-2027年缺口110GW)具备历史经验支撑。

(2)核心支撑因素

① 政策顶层设计:《新型储能规模化建设专项行动方案》明确“三路径”增厚收益——允许参与电力现货市场(青海、辽宁价差≥0.55元/kWh)、完善容量电价(内蒙古0.35元/kWh补偿)、引导参与辅助服务(调峰调频),当前蒙西、新疆等多地独立储能IRR超8%,盈利模型跑通。

② 需求数据验证:2025年1-8月累计装机28.7GW/75.9GWh(同比+71%/+76%),8月招标25.8GW/82.7GWh(同环比+636%/+201%),独立储能占比超50%,招标高景气预示未来装机增量;内蒙古、新疆等省份通过“容量电价+现货价差”吸引项目,单月GWh级项目密集落地。

③ 产业链保障:国内储能系统价格回落至0.491元/Wh(2小时),成本优势显著;电芯CR10达91.2%,宁德时代、海辰储能等头部企业产能充足,可支撑大规模装机需求。

综上,政策明确性、需求高增与产业链成熟度共同支撑目标超额完成,预计2027年实际装机或突破200GW。

问题2:欧洲储能市场中,户储与大储的增长逻辑有何差异?25年哪些国家或细分场景将成为核心增量来源?

答案:欧洲户储与大储增长逻辑差异体现在“需求驱动”与“收益模式”,25年核心增量来源明确,具体如下:

(1)增长逻辑差异

| 维度 | 户储增长逻辑 | 大储增长逻辑 |

|---|---|---|

| 核心驱动 | 高电价(欧洲批发电价78.3欧元/MWh)+ 自发自用需求(上网电价低于购电电价)+ 补贴缓冲(如波兰50%成本补贴) | 电力系统调节需求(可再生渗透率超70%)+ 多市场收益(现货+调频+容量补偿)+ 项目储备充足(德国230GW申请接入) |

| 收益模式 | 降低电费支出,动态电价下套利(峰谷价差) | 跨市场交易(如德国参与DA/IDA1/FCR市场),荷兰6月大储净收益10710欧元/MW/月 |

| 市场格局 | 高度竞争,比亚迪(21%)、华为(13%)等中国品牌主导 | 项目制为主,欧洲本土企业(如Fluence)与中国企业(阳光电源)共同参与 |

(2)25年核心增量来源

① 核心国家:

- 英国:25年计划并网超17GWh,待建储能99.94GW,独立储能占89.09%,并网审批周期缩短推动项目落地;

- 德国:大储装机环比+9.0%,项目储备230GW,虽受行政审批缓慢影响,但盈利预期(15-20万欧元/MW/年)吸引投资,25年大储装机或达2.9GWh;

- 意大利:规划2.9GW储能项目,7个超1GW项目待环境审批,容量拍卖政策刺激大储增长,25年大储增量或超3GWh。

② 细分场景:工商业储能,欧洲高电价(如德国新客电价0.3-0.5美元/kWh)推动企业安装储能对冲成本,捷克、荷兰等国通过“取消双重收费”“增值税豁免”政策,加速工商业储能渗透。

问题3:中东与非洲储能市场均属新兴市场,其需求爆发的核心驱动因素与潜在风险有何不同?中国储能企业在两地的竞争优势分别体现在哪些方面?

答案:中东与非洲储能市场驱动因素、风险及中国企业优势存在显著差异,具体如下:

(1)核心驱动因素差异

| 区域 | 核心驱动因素 | 潜在风险 |

|---|---|---|

| 中东 | 1. 光储平价:光伏+储能度电成本低于传统能源;2. 长时储能需求:应对可再生间歇性,阿联酋19GWh项目落地;3. 政策支持:伊拉克低息贷款(2.5%利率,7年期)、伊朗工业园区配套储能 | 1. 地缘政治风险:部分国家局势不稳定影响项目进度;2. 本地化要求:部分项目要求本地合作,增加运营复杂度 |

| 非洲 | 1. 刚需迫切:全球变暖导致水力发电受限,电力中断频发;2. 经济性改善:全球降息+储能价格下降(24年0.115美元/Wh,同比-20%),光储IRR超10%;3. 项目储备:已确定项目超18GW | 1. 支付能力:部分国家外汇储备不足,可能导致回款延迟;2. 基础设施:电网薄弱,需配套输电线路,增加项目成本 |

(2)中国企业竞争优势

- 中东市场:

① 成本优势:中国储能系统价格0.431-0.491元/Wh,较欧美企业低10%-15%,适配中东长时储能(如4小时+)成本控制需求;

② 项目经验:宁德时代供应阿联酋5.2GW+19GWh项目,阳光电源中标沙特SPPC二期8GW/32GWh项目,已形成标杆案例;

③ 本地化适配:可提供“光储一体化”解决方案,满足中东高温环境下设备稳定性要求(如电池温控技术)。 - 非洲市场:

① 性价比产品:推出适配非洲的低成本户储(10-20kWh)与工商业储能,匹配当地支付能力;

② 快速交付:中国电芯与系统企业产能充足(如宁德时代25H1出货占比超30%),可满足非洲项目“快速落地”需求(如南非BESIPPP项目3个月内交付);

③ 政策协同:依托“一带一路”合作,与非洲国家签订能源合作协议,如远景储能中标南非1GWh项目,享受当地税收优惠。

综上,中国企业凭借成本、经验与适配能力,在中东非新兴市场占据主导地位,25年两地订单或贡献海外收入30%以上。

暂无评论内容