固态电池设备公司梳理

【在线阅读报告】四海报告中搜索 https://report.mklist.com

【迅雷云盘下载】2025.9月报告原文下载:【迅雷云盘】https://pan.xunlei.com/s/VOZ9wFimKIV-NJr2_0dAww72A1?pwd=i6mp#

【夸克网盘下载】2025.9月报告原文下载:【夸克网盘】 https://pan.quark.cn/s/51ad6dae1ed8

1. 一段话总结

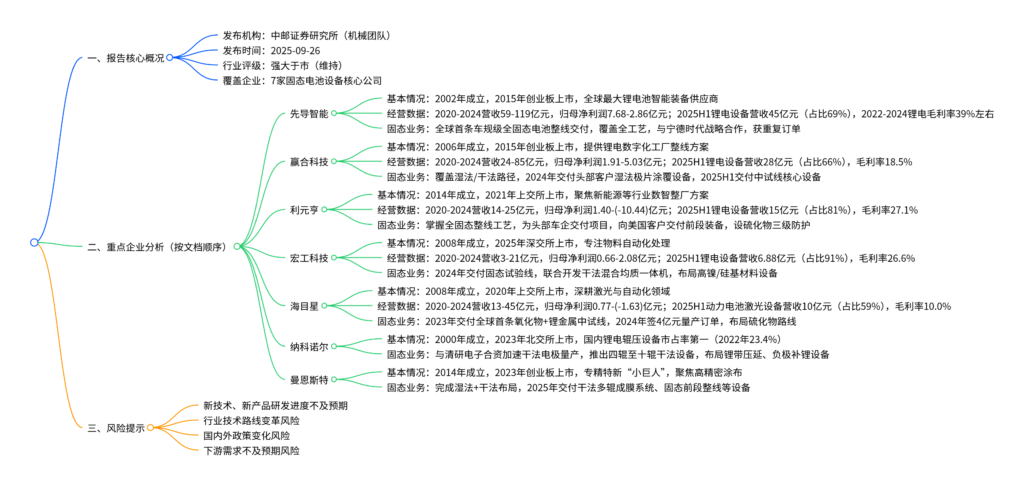

中邮证券2025年9月26日发布的固态电池设备公司梳理报告,覆盖7家核心企业,行业投资评级为强大于市(维持) 。其中,先导智能作为全球最大锂电池智能装备供应商(2024年全球市占率15.5%、中国19.0%),已实现全球首条车规级全固态电池整线交付,2025H1锂电设备营收45亿元(占总营收69%);赢合科技、利元亨等企业也在固态电池设备领域覆盖多工艺路径(湿法/干法、硫化物/氧化物),并向头部客户交付中试线或量产设备;宏工科技、海目星、纳科诺尔、曼恩斯特则分别在物料自动化、激光设备、辊压设备、高精密涂布设备等细分环节布局,形成差异化竞争。报告同时提示新技术研发不及预期、行业技术路线变革等四大风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告名称 | 固态电池设备公司梳理 |

| 发布机构 | 中邮证券研究所(机械团队:刘卓/虞洁攀/陈基赟) |

| 发布时间 | 2025年9月26日 |

| 行业投资评级 | 强大于市(维持) |

| 覆盖企业数量 | 7家(先导智能、赢合科技、利元亨、宏工科技、海目星、纳科诺尔、曼恩斯特) |

| 核心研究方向 | 各企业固态电池设备业务布局、经营数据、技术优势及订单进展 |

二、7家核心企业详细分析

(一)先导智能:全球锂电装备龙头,固态整线领先

-

企业概况

成立于2002年,2015年在创业板上市,业务涵盖锂电、光伏、3C等多领域智能装备,是全球最大的锂电池智能装备供应商,具备前、中、后道全环节整线解决方案能力。 -

经营数据(关键数字)

指标 2020年 2021年 2022年 2023年 2024年 2025H1 营收(亿元) 59 100 139 166 119 – 归母净利润(亿元) 7.68 15.85 23.18 17.75 2.86 – 锂电设备营收(亿元) – – – – – 45 锂电营收占比 – – – – – 69% 锂电设备毛利率 – 33.5% 39.0% 39.0% 39.0% 34.6% 全球市占率(2024) – – – – 15.5% – 中国市占率(2024) – – – – 19.0% – -

固态电池设备核心优势

- 技术覆盖:打通全固态电池量产全工艺环节,可柔性适配聚合物、氧化物、硫化物等多种电解质体系,覆盖电极制备、电解质膜制备、裸电芯组装、致密化、高压化成分容等关键设备。

- 订单与交付:实现全球首条车规级全固态电池整线解决方案交付,向欧美日韩及国内头部电池客户、知名车企交付核心设备,获重复订单;与宁德时代签署固态电池等新技术战略合作协议。

(二)赢合科技:锂电整线方案商,湿法/干法双线布局

-

企业概况

成立于2006年,2015年创业板上市,深耕锂电智能装备行业,是少数能提供锂电池数字化工厂整线解决方案的企业之一。 -

经营数据(关键数字)

指标 2020年 2021年 2022年 2023年 2024年 2025H1 营收(亿元) 24 52 90 98 85 – 归母净利润(亿元) 1.91 3.11 4.87 5.54 5.03 – 锂电设备营收(亿元) – – – – – 28 锂电营收占比 – – – – – 66% 锂电设备毛利率 – 19.6% 19.0% 21.0% 14.3% 18.5% -

固态电池设备核心优势

- 工艺覆盖:覆盖湿法固态与干法固态两大工艺路径,核心设备包括固态湿法涂布、固态湿法辊压、固态电解质转印、干法分散及纤维化一体设备等。

- 订单与交付:2024年向国内头部客户交付湿法固态极片涂覆设备;2025H1交付固态湿法涂布、辊压、电解质转印设备,用于客户中试线建设。

(三)利元亨:数智整厂方案商,硫化物防护领先

-

企业概况

成立于2014年,2021年上交所上市,为新能源(含固态电池)、智慧物流等行业头部企业提供数智整厂解决方案。 -

经营数据(关键数字)

指标 2020年 2021年 2022年 2023年 2024年 2025H1 营收(亿元) 14 23 42 50 25 – 归母净利润(亿元) 1.40 2.12 2.90 -1.88 -10.44 – 锂电设备营收(亿元) – – – – – 15 锂电营收占比 – – – – – 81% 锂电设备毛利率 35%+ 35%+ 35%+ 6.8% – 27.1% -

固态电池设备核心优势

- 技术覆盖:掌握全固态电池整线装备工艺,核心设备包括电极干法涂布、电极辊压、电解质热复合一体机、胶框印刷叠片一体机等;针对硫化物电池设计三级防护体系(防爆、防毒)。

- 订单与交付:向行业头部车企交付的全固态整线项目陆续落地;与30+客户对接技术方案,向美国客户交付固态前段装备,推进国内外设备验证。

(四)宏工科技:物料自动化专家,聚焦干法与固态试验线

-

企业概况

成立于2008年,2025年深交所上市,聚焦粉料、粒料等物料自动化处理产线,应用于电池匀浆、电池材料等行业。 -

经营数据(关键数字)

指标 2020年 2021年 2022年 2023年 2024年 2025H1 营收(亿元) 3 6 22 32 21 – 归母净利润(亿元) 0.66 0.50 2.98 3.15 2.08 – 锂电设备营收(亿元) – – – – – 6.88 锂电营收占比 – – – – – 91% 锂电设备毛利率 – – 29.5% 28.5% 29.6% 26.6% -

固态电池设备核心优势

- 业务布局:聚焦物料自动化环节,产品包括混合均质一体机、干法研磨机、固态全自动吨袋拆包系统等。

- 订单与交付:2024年向客户交付固态电池试验线(性能指标达标);与清研公司联合开发干法混合均质一体机(解决PTFE均质问题),实现部分客户销售;联合客户开发高镍/硅基材料立式干法研磨设备。

(五)海目星:激光设备龙头,氧化物与硫化物双线推进

-

企业概况

成立于2008年,2020年上交所上市,深耕激光和自动化领域,为锂电、光伏等行业提供激光及自动化设备。 -

经营数据(关键数字)

指标 2020年 2021年 2022年 2023年 2024年 2025H1 营收(亿元) 13 20 41 48 45 – 归母净利润(亿元) 0.77 1.09 3.80 3.22 -1.63 – 动力电池激光设备营收(亿元) – – – – – 10 该业务营收占比 – – – – – 59% 该业务毛利率 32.4% 26.1% 20.6% 18.2% 10.0% 10.0% -

固态电池设备核心优势

- 技术路线:布局“氧化物+锂金属”“硫化物+硅碳负极”双路线,覆盖正负极涂布、电解质涂布、辊压、叠片、致密化等关键设备。

- 订单与交付:2023年交付全球首条锂金属氧化物固态电池中试线;2024年签4亿元固态量产设备订单;2025年推进全固态/半固态产线建设,获头部客户单机订单,计划下半年开展战略级合作。

(六)纳科诺尔:辊压设备龙头,干法电极先发布局

-

企业概况

成立于2000年,2023年北交所上市,专注高精度辊压设备,2022年国内锂电辊压设备市占率23.4% (行业第一),是最早参与干法电极设备研发的企业之一。 -

固态电池设备核心优势

- 合作与研发:与清研电子(清华大学孵化,干法电极技术深厚)合资成立深圳清研纳科,加速干法电极量产;建立锂电池干法电极生产示范线。

- 产品布局:推出干法电极四辊、五辊、八辊、十辊系列设备;布局固态电池设备,包括高精度锂带压延设备、负极补锂设备、材料覆合一体机;已与国内头部客户签订干法电极设备采购合同。

(七)曼恩斯特:高精密涂布专家,湿法+干法双线落地

-

企业概况

成立于2014年,2023年创业板上市,国家级专精特新“小巨人”,专注高精密狭缝式涂布技术,提供涂布整体解决方案。 -

固态电池设备核心优势

- 技术积累:完成“湿法+干法”双线布局,在新型陶瓷材料、双螺杆高效分散、湿法薄层涂布、活性物质与固态电解质双层共涂等技术有深厚积累。

- 订单与交付:2025年已向客户交付干法多辊成膜系统、陶瓷双螺杆纤维化设备、固态电池前段整线等设备,实现业务落地。

三、风险提示

- 新技术、新产品研发进度不及预期:固态电池设备技术壁垒高,若企业研发滞后,可能错失市场机遇。

- 行业技术路线变革风险:固态电池存在氧化物、硫化物、聚合物等多技术路线,若主流路线切换,可能导致现有设备迭代风险。

- 国内外政策变化风险:新能源行业受政策影响较大,补贴退坡、环保政策收紧等可能影响下游需求,进而传导至设备端。

- 下游需求不及预期风险:若电池厂商扩产放缓或固态电池商业化落地延迟,将导致设备订单减少。

4. 关键问题

问题1:在7家固态电池设备企业中,先导智能的核心竞争壁垒体现在哪些方面?其固态电池业务的进展为何能领先行业?

答案:先导智能的核心竞争壁垒及领先原因体现在三方面:

- 全产业链布局与市占率优势:作为全球最大的锂电池智能装备供应商,2024年全球市占率15.5%、中国19.0%,具备锂电池前、中、后道全环节整线解决方案能力,2025H1锂电设备营收45亿元(占总营收69%),规模效应显著,2022-2024年锂电设备毛利率稳定在39%左右(行业较高水平),成本控制与盈利能力突出。

- 固态电池全工艺覆盖与技术突破:已打通全固态电池量产全工艺环节,可柔性适配聚合物、氧化物、硫化物等多种电解质体系,覆盖从电极制备(干法/湿法极片复合)、电解质膜制备(转印复合)到裸电芯组装(固态叠片机)、致密化(600MPa等静压设备)、高压化成分容的全链条设备,核心环节如干法涂布设备(幅宽1000mm、负极速度80m/min)、电解质转印设备(效率50m/min)达行业领先水平。

- 头部客户合作与订单验证:不仅向欧美日韩及国内头部电池客户、知名车企交付核心设备,还实现全球首条车规级全固态电池整线交付,并与宁德时代签署固态电池等新技术战略合作协议,获得重复订单且后续有望放量,商业化落地进度领先行业。

问题2:不同固态电池技术路线(如氧化物、硫化物)对设备需求存在差异,7家企业中哪些企业覆盖多路线?其技术布局有何特点?

答案:覆盖多固态电池技术路线的企业及布局特点如下:

- 先导智能:覆盖聚合物、氧化物、硫化物全电解质体系,设备可柔性适配多路线,核心在于其整线解决方案的通用性,通过干法/湿法电极制备、多类型电解质制膜等设备,满足不同客户技术需求,无需针对单一路线重构产线。

- 海目星:明确布局“氧化物+锂金属”与“硫化物+硅碳负极”双路线,2023年已交付氧化物体系中试线,2024年签该路线量产订单;同时推进硫化物路线,向全球领先企业交付正负极涂布、硫化物电解质涂布等前段设备,实现双路线并行落地。

- 利元亨:重点覆盖硫化物路线(设计三级防爆防毒防护体系,解决硫化物特性难题),同时也可提供适用于其他路线的电极辊压、叠片等通用设备,形成“专用设备+通用设备”组合,兼顾技术针对性与客户适配性。

- 赢合科技:覆盖湿法固态与干法固态两大工艺路径(非直接对应电解质路线,但工艺适配多路线),设备可适应不同电极材料和电解质,2024年交付湿法极片涂覆设备,2025H1交付多类型中试线设备,灵活性较强。

这些企业的布局特点是“通用性+专用性结合”,既通过通用设备覆盖多路线基础需求,又针对高潜力路线(如硫化物)开发专用设备,平衡技术风险与市场机遇。

问题3:从财务数据与业务进展看,7家企业中哪些企业的固态电池业务已从“中试线交付”进入“量产设备订单”阶段?这一阶段转换对企业业绩有何影响?

答案:已从“中试线交付”进入“量产设备订单”阶段的企业及业绩影响如下:

-

具备量产订单的企业:

- 先导智能:实现全球首条车规级全固态电池整线交付,向头部客户输出量产级整线方案,获重复订单且后续有望放量,量产设备订单将推动其锂电设备营收持续增长(2025H1已达45亿元),并带动毛利率修复(2025H134.6%,后续随规模效应或回升至39%水平)。

- 海目星:2024年成功签约4亿元固态电池量产设备订单,2025年进一步获取头部客户单机订单,量产订单将改善其动力电池激光设备业务盈利(2025H1毛利率10.0%,量产设备溢价更高,有望提升毛利率),同时推动营收结构优化。

- 先导智能:与宁德时代等头部客户的战略合作,将带来持续量产订单,巩固其市占率优势,长期驱动归母净利润修复(2024年2.86亿元,后续随订单放量有望回升)。

-

阶段转换对业绩的核心影响:

- 营收增长:中试线订单多为千万元级别(如纳科诺尔、曼恩斯特),而量产设备订单规模达亿元级(如海目星4亿元订单),将显著提升企业营收规模,尤其对锂电设备占比高的企业(如宏工科技91%、利元亨81%)拉动作用更强。

- 盈利能力改善:量产设备批量生产后,企业可通过规模效应降低单位成本,同时量产设备技术溢价高于中试线设备,有助于提升毛利率(如赢合科技2025H1锂电毛利率18.5%,较2024年14.3%修复,若量产订单增加,毛利率或进一步提升)。

- 客户粘性增强:量产设备交付后,企业与客户的合作从“技术验证”转向“长期供应”,易形成重复订单(如先导智能),为业绩提供稳定性。

尚未进入量产阶段的企业(如纳科诺尔、曼恩斯特)仍需通过中试线验证积累经验,后续若实现量产突破,将迎来业绩拐点。

暂无评论内容