“十五五”专题报告-具身智能天高海阔,人形破晓塑新局

【原报告在线阅读和下载】:20251008【MKList.com】新能源智造行业行业深度报告:“十五五”专题报告-具身智能天高海阔,人形破晓塑新局 | 四海读报

1. 一段话总结

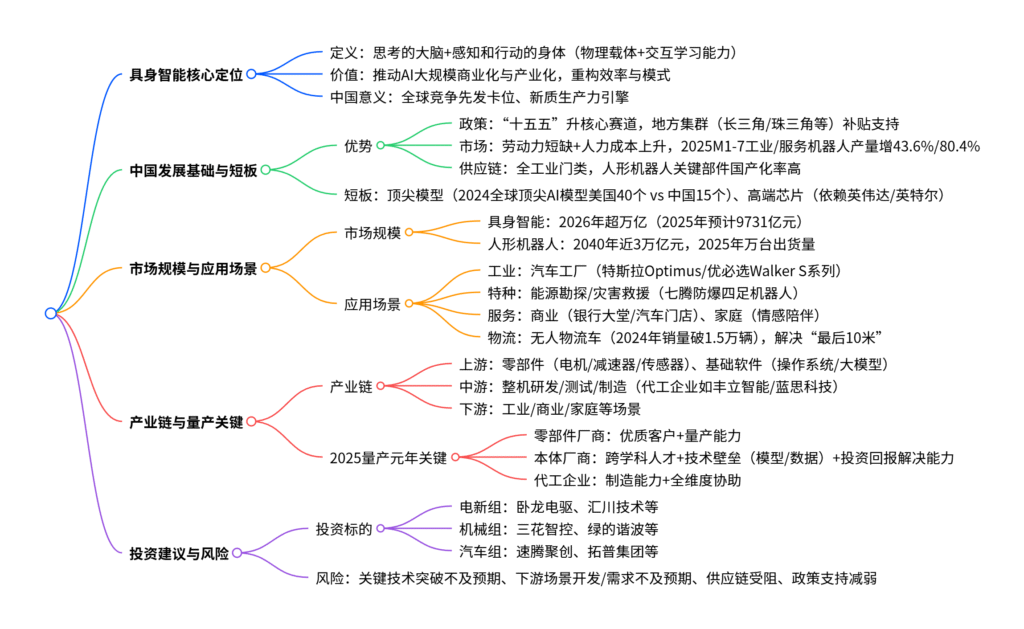

该报告聚焦新能源智造行业下的具身智能领域,指出其是人工智能下一个浪潮,核心为“思考的大脑+感知和行动的身体”,核心价值是推动AI大规模商业化与产业化;中国在政策、市场、供应链上有领先优势,但在顶尖模型、高端芯片等领域存差距,“十五五”规划将推动其战略升级;预计2026年具身智能市场规模超万亿,2040年人形机器人市场规模近3万亿元,2025年为人形机器人量产元年,产业链上下游协同发力,投资需关注电新、机械、汽车组多类标的,同时需警惕关键技术突破、下游场景开发不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

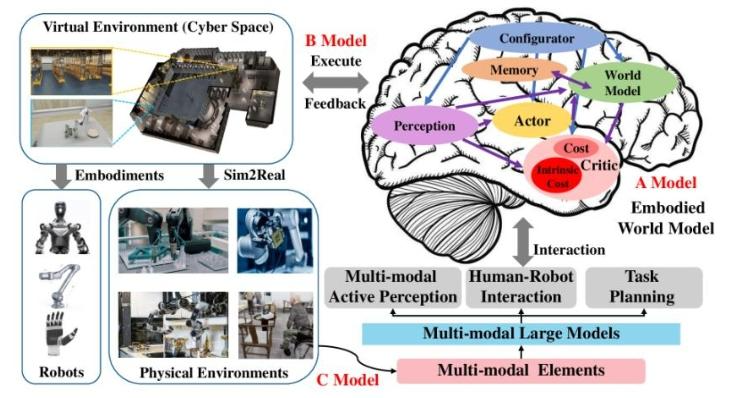

一、具身智能:人工智能下一个浪潮

-

核心定义与价值

- 具身智能=思考的大脑+感知和行动的身体,是具有物理载体的智能体,可通过与环境交互学习进化,区别于传统物联网(侧重设备数据链接)。

- 被视为最高层次的人工智能,黄仁勋提出“AI的下个浪潮是物理AI”,核心价值是推动AI大规模商业化与产业化,渗透至制造、物流、医疗等行业,具象产品包括机器人、智能汽车等。

-

中国布局意义

- 全球竞争先发卡位:大国科技竞争核心议题,中国列入国家未来产业培育体系,抢占科技制高点。

- 新质生产力引擎:变革传统生产方式,推动产业智能化、高端化转型,优化经济结构。

-

发展脉络与关键方向

- 发展支柱:物理能力(高端制造业支撑,如工业机器人、汽车制造)、智能能力(多模态、世界模型突破)。

- 未来方向:①硬件追求极致性能,重塑供应链;②数据、模型等软实力突破,实现“ChatGPT时刻”。

二、具身中国:政策、市场、供应链齐发力

(一)政策支持:从“基础布局”到“核心攻坚”

-

国家层面

- “十五五”规划将具身智能上升为支撑制造强国、数字中国的核心赛道,实现战略升级;2025年首次进入政府工作报告,列为未来产业。

- “十四五”已构建“核心技术攻关-示范应用-产业集群-标准体系-人才工程”框架,2023年工信部发布《人形机器人创新发展指导意见》。

-

地方层面

- 形成长三角、珠三角、京津冀、成渝四大核心产业集群,上海、深圳、北京等推出细化政策,如上海给予最高5000万元项目投资支持、北京计划2027年培育千亿级产业集群。

(二)市场需求:驱动行业增长

| 需求驱动因素 | 具体数据/表现 |

|---|---|

| 劳动力短缺 | 2024年劳动力人数7.7亿人(同比-0.1%),60岁以上人口占比22.0%(同比+0.9pct) |

| 人力成本上升 | 2024年城镇非私营/私营单位平均年工资12.4万/6.9万元(同比+2.8%/+1.7%) |

| 机器人需求增长 | 2025M1-7工业机器人产量44.7万台(+43.6%),服务机器人103.8万台(+80.4%) |

| 效率与安全提升 | 特斯拉辅助驾驶碰撞事故平均里程超500英里(未使用约100英里) |

(三)供应链支撑:硬件发展有保障

- 中国是全球唯一拥有全部工业门类的国家,2023年制造业机器人密度470台/万人(全球第三),全球灯塔工厂占比41%(全球第一)。

- 人形机器人供应链优势:①原材料(稀土永磁储量40%、冶炼分离产能92%);②零部件(电机/减速器/传感器国产化率高,如绿的谐波、鸣志电器);③量产经验(工程化、生产管理能力强)。

(四)短板待补:核心技术攻坚

- 顶尖模型:2024年全球顶尖AI模型美国40个、中国15个,主流VLA模型源于海外(如Figure AI Helix),国内智元开源GO-1基座大模型。

- 高端芯片:依赖英伟达(Jetson系列)、英特尔,2025年英伟达Jetson Thor算力是前代7.5倍,国内企业多选用海外芯片(见表1)。

- 数据瓶颈:需求规模是自动驾驶上千倍、大语言模型上百万倍,中国通过数据共享平台、合成数据(2030年市场规模预计204.1亿元)突破。

表1:国内头部人形机器人企业处理器选型(部分)

| 企业 | 型号 | 处理器配置 |

|---|---|---|

| 宇树科技 | H1-2 | 标配Intel Core i5,可升级i7/Orin NX |

| 优必选 | Walker X | Intel i7-8665U + NVIDIA GT1030 |

| 智元 | 远征A2旗舰版 | 16核CPU + Nvidia Jetson Orin(275TOPS) |

| 银河通用 | Galbot G1 | NVIDIA Jetson Thor芯片 |

三、市场规模与应用场景:空间广阔,逐步突破

(一)市场规模:快速扩容

| 领域 | 2025年预计规模 | 2026年预计规模 | 长期目标(2040年) |

|---|---|---|---|

| 具身智能 | 9731亿元 | 超1万亿元 | – |

| 人形机器人 | – | – | 近3万亿元 |

| 无人驾驶物流车 | – | – | 2024年销量破1.5万辆 |

(二)应用场景:分阶段落地

-

工业场景(率先突破)

- 应用:汽车制造(装配/焊接/质检)、电子电气(精密装配),如特斯拉Optimus在工厂分装电池,优必选Walker S1在极氪工厂协同搬运。

- 优势:场景封闭、步骤标准化,适合早期落地。

-

特种场景(替代高危工作)

- 应用:能源化工(危险物料处理)、灾害救援(物资运输),以机器狗为主(如七腾X3防爆机器人负载200kg、工作5小时),人形机器人适配更复杂场景(如德国DLR Rollin’Justin计划用于太空)。

-

服务场景(多元化探索)

- 商业:智元机器人覆盖讲解接待/物流分拣,傅利叶GR-1在银行大堂服务;家庭:傅利叶GR-3(情感陪伴)、1X NEO Gamma(自然对话)。

-

物流场景(解决末端难题)

- 无人物流车:2024年销量1.5万辆,新石器交付2400台;人形机器人:乐聚“夸父”与无人机协同,解决“最后10米”配送。

四、产业链协同:上下游发力推量产

(一)产业链结构

| 环节 | 核心构成 |

|---|---|

| 上游 | 零部件:感知(视觉/力传感器)、运动(电机/减速器/丝杠)、控制(芯片/电池);基础软件:操作系统/大模型/仿真软件 |

| 中游 | 整机研发设计、本体测试、生产制造(代工企业:丰立智能、蓝思科技)、系统集成 |

| 下游 | 工业制造、商业服务、家庭服务、高危作业、医疗康养等 |

(二)上游核心零部件:成本占比高,技术壁垒强

- 电机:无框力矩电机(Optimus旋转执行器)、空心杯电机(灵巧手)、无刷有齿槽电机,国内鸣志电器、鼎智科技领先。

- 减速器:谐波减速器(轻负载,哈默纳科市占率85%)、行星减速器(低成本)、RV减速器(重负载)、摆线针轮减速器(人形机器人潜力方向)。

- 传感器:六维力传感器(特斯拉手腕/足部)、IMU(惯性导航)、视觉传感器(多目相机/激光雷达)、触觉传感器(压阻式/电容式,福莱新材、他山科技)。

- 芯片:英伟达Jetson系列(主流)、英特尔x86,国内地平线、黑芝麻智能推进国产替代。

(三)中游整机制造:2025量产元年

- 本体厂商类型:初创公司(宇树、智元)、汽车厂商(特斯拉、小鹏)、消费电子(小米)、科研机构(银河通用)、科技大厂(腾讯、阿里投资布局)。

- 量产关键能力:跨学科人才(AI/硬件/供应链)、技术壁垒(模型/数据)、投资回报解决能力、融资能力;代工企业需具备强制造能力(如蓝思科技协助智元落地)。

(四)下游应用:场景驱动增长

- 短期:工业物流、toB机构养老、特种环境(转炉炼钢、电力巡检);长期:家庭服务。

五、投资建议与风险提示

(一)投资建议:聚焦具身智能,重点是人形机器人

| 推荐组别 | 标的列表 |

|---|---|

| 电新组 | 卧龙电驱、汇川技术、震裕科技、雷赛智能、鸣志电器、富临精工、星源材质、捷昌驱动 |

| 机械组 | 三花智控、绿的谐波、丰立智能、中大力德、五洲新春、恒立液压、浙江荣泰、兆威机电、鼎智科技、汉威科技、福莱新材 |

| 汽车组 | 速腾聚创、拓普集团、伯特利、精锻科技、旭升集团、均胜电子、地平线机器人-W、双林股份、中鼎股份、凌云股份、贝斯特、爱柯迪、安培龙 |

(二)风险提示

- 关键技术突破不及预期:硬件性能、模型算法未达市场要求,影响产品落地。

- 下游场景开发/需求不及预期:缺乏市场验证,产业化进程停滞。

- 供应链与政策风险:全球贸易壁垒提升(芯片紧缺)、政策支持减弱。

4. 关键问题

问题1:中国在具身智能领域的核心竞争优势与主要短板分别是什么?如何弥补短板?

答案:

- 核心竞争优势:①政策端,“十五五”规划将其升为核心赛道,地方形成四大产业集群并提供补贴(如上海最高5000万元项目支持);②市场端,劳动力短缺(2024年劳动力人数同比-0.1%)、人力成本上升(2024年城镇非私营单位工资12.4万元,同比+2.8%),机器人需求旺盛(2025M1-7工业机器人产量增43.6%);③供应链端,拥有全工业门类,人形机器人关键零部件(电机/减速器)国产化率高,2023年制造业机器人密度470台/万人(全球第三)。

- 主要短板:①顶尖模型,2024年全球顶尖AI模型美国40个 vs 中国15个,主流VLA模型源于海外;②高端芯片,依赖英伟达(Jetson系列)、英特尔,国内芯片算力与海外差距大;③数据瓶颈,需求规模是自动驾驶上千倍,高质量数据集稀缺。

- 弥补措施:①模型攻坚,鼓励企业开源基座大模型(如智元GO-1),加大基础研究投入;②芯片突破,“十五五”重点支持AI芯片研发,推动地平线、黑芝麻智能等企业国产替代;③数据积累,建设国家级数据共享平台(如北京人形机器人数据训练中心),发展合成数据(2030年市场规模预计204.1亿元)。

问题2:2025年作为人形机器人量产元年,产业链哪些环节将直接受益?这些环节的核心竞争要素是什么?

答案:

-

直接受益环节:①上游核心零部件(电机、减速器、传感器、芯片);②中游代工企业;③下游工业场景应用相关企业。

-

各环节核心竞争要素:

- 上游零部件:①优质大客户资源(如进入特斯拉、优必选供应链);②量产能力(规模化降本,如绿的谐波谐波减速器量产经验);③技术壁垒(如鸣志电器空心杯电机绕组专利、鼎智科技丝杠加工工艺)。

- 中游代工:①强制造能力(满足高精度、高一致性要求,如蓝思科技3C制造经验);②全维度协助能力(配合本体厂商试错、方案调整,如丰立智能协助星动纪元)。

- 下游工业应用:①场景落地能力(适配汽车工厂、物流等场景,如优必选与吉利、比亚迪合作);②数据积累能力(通过场景运营反哺产品迭代)。

问题3:具身智能及人形机器人的市场规模前景如何?不同应用场景的落地节奏有何差异?

答案:

-

市场规模前景:①具身智能,2025年预计9731亿元,2026年超1万亿元;②人形机器人,2025年迎来万台出货量,2040年市场规模近3万亿元;③细分领域,无人物流车2024年销量已破1.5万辆,合成数据2030年预计204.1亿元。

-

应用场景落地节奏差异:

- 短期(2025-2030年):工业场景率先突破,如汽车制造(特斯拉Optimus、优必选Walker S系列)、工业物流,因场景封闭、步骤标准化,适合早期量产验证;特种场景(能源勘探、灾害救援)同步推进,以机器狗为主,人形机器人逐步适配。

- 中期(2030-2035年):商业服务场景普及,如银行大堂(傅利叶GR-1)、零售门店(银河通用Galbot),依托大模型提升交互能力,降低运营成本。

- 长期(2035年后):家庭服务场景落地,如情感陪伴(傅利叶GR-3)、家务处理,需解决成本(降至家庭可承受范围)、安全性(人机交互安全)、通用性(适配多样家务需求)三大问题。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容