AIDC电力设备电网产业链双周度跟踪(10月第1期)

【原报告在线阅读和下载】:20251008【MKList.com】AIDC电力设备电网产业链双周度跟踪(10月第1期) | 四海读报

1. 一段话总结

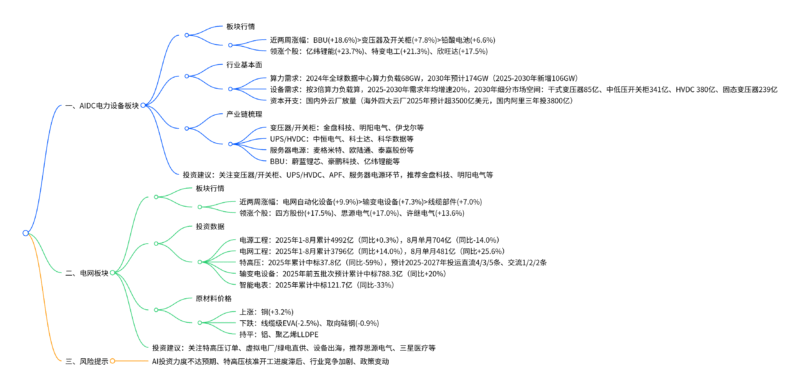

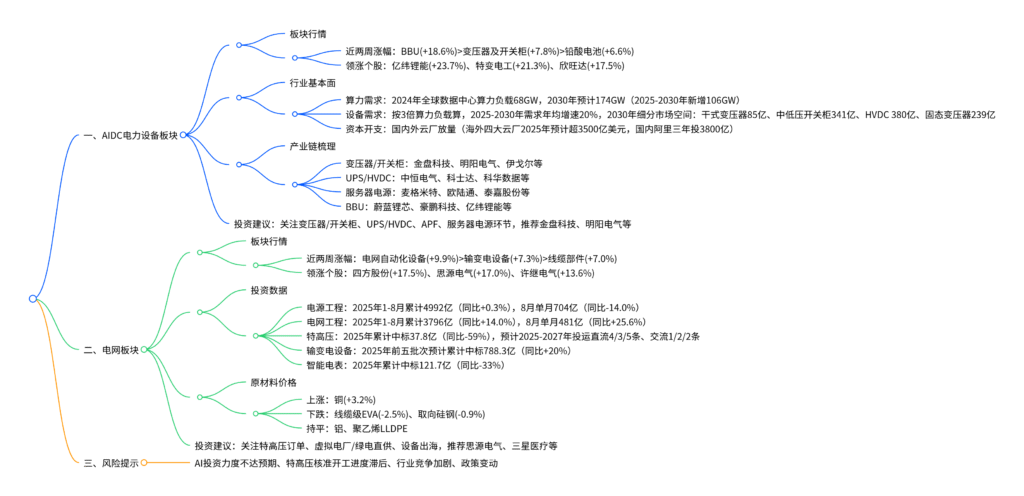

2025年10月第1期双周跟踪显示,AIDC电力设备板块表现分化,涨幅前三为电池后备电源BBU(+18.6%)、变压器及开关柜(+7.8%)、铅酸电池(+6.6%),个股亿纬锂能(+23.7%)领涨;行业层面,2025年为全球AIDC建设元年,预计2025-2030年全球AIDC电力设备需求年均增速20%,2030年干式变压器/中低压开关柜/800V HVDC/固态变压器市场空间分别达85/341/380/239亿元,国内企业在细分环节具备竞争优势。电网板块近两周普涨,电网自动化设备(+9.9%)涨幅居前,个股四方股份(+17.5%)领先;投资数据方面,2025年1-8月电网工程累计投资3796亿元(同比+14.0%),特高压上半年招标不及预期但下半年有望集中释放,输变电设备前五批次累计预计中标788.3亿元(同比+20%)。投资建议聚焦AIDC电力设备四大环节与电网三大方向,风险提示包括AI投资力度、特高压进度等不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、AIDC电力设备板块:建设元年开启,需求与资本开支双放量

1. 板块行情回顾:分化上涨,BBU与变压器领涨

近两周AIDC电力设备板块呈现分化走势,核心细分环节与个股表现如下:

| 维度 | 具体内容 |

|---|---|

| 细分环节涨幅 | 电池后备电源BBU(+18.6%)>变压器及开关柜(+7.8%)>铅酸电池(+6.6%)>服务器电源(+0.6%)>UPS(+0.4%) |

| 领涨个股 | 亿纬锂能(+23.7%)、特变电工(+21.3%)、欣旺达(+17.5%) |

| 年初至今表现 | 变压器及开关柜(+110.3%)、BBU(+78.3%)、铅酸电池(+42.8%)涨幅居前 |

2. 行业基本面:算力驱动需求,2030年市场空间明确

-

全球算力需求高速增长:根据IEA数据,2024年全球数据中心累计算力负载(IT设备负载)约68GW,预计2030年将达到174GW,2025-2030年新增算力负载106GW(年均新增17.7GW),其中AI算力负载2025-2030年新增分别为9.7/15.9/20.2/22.3/23.4/24.6GW。

-

AIDC电力设备需求测算:数据中心供配电设备功率为算力负载的3-5倍(考虑PUE、设备效率、2N冗余),按3倍保守计算:

- 2025-2030年AIDC电力设备需求分别为29/48/60/67/70/74GW,年均增速20%。

- 2030年细分设备市场空间:干式变压器85亿元、中低压开关柜341亿元、UPS41亿元、HVDC(含800V)380亿元、固态变压器239亿元。

-

国内外云厂资本开支放量:

- 海外:四大云厂2025年资本开支预计超3500亿美元(同比+46%),亚马逊(1000亿,+29%)、微软(1000亿,+32%)、谷歌(850亿,+62%)、Meta(660-720亿,+68%-84%),重点投向数据中心与AI基础设施。

- 国内:阿里未来三年投3800亿元用于云和AI硬件;腾讯2025年预计800-1000亿元;三大运营商2024年资本开支超3000亿元,2025年中国移动计划1512亿元(算力升级为主)、中国联通算力投资同比+28%;字节跳动国内外IDC项目密集布局(如大同太行二期45亿元、芜湖长三角80亿元)。

3. 产业链梳理:国内企业细分优势显著

| 细分环节 | 代表企业 |

|---|---|

| 变压器/开关柜 | 金盘科技、明阳电气、伊戈尔、新特电气、伊顿 |

| UPS/HVDC | 中恒电气、科士达、科华数据、维谛技术 |

| 服务器电源 | 麦格米特、欧陆通、泰嘉股份 |

| 电池后备电源(BBU) | 蔚蓝锂芯、豪鹏科技、亿纬锂能 |

| 铜连接 | 沃尔核材、安费诺 |

4. 投资建议:聚焦四大核心环节

建议关注AIDC电力设备四大方向:①变压器/开关柜环节;②UPS/HVDC环节;③有源滤波器(APF)环节;④服务器电源环节。重点推荐金盘科技、明阳电气、禾望电气、盛弘股份、蔚蓝锂芯。

二、电网板块:投资高增,特高压下半年有望发力

1. 板块行情回顾:普涨态势,自动化设备领涨

近两周电网设备板块普遍上涨,核心细分环节与个股表现如下:

| 维度 | 具体内容 |

|---|---|

| 细分环节涨幅 | 电网自动化设备(+9.9%)>输变电设备(+7.3%)>线缆部件及其他(+7.0%)>配电设备(+0.6%) |

| 领涨个股 | 四方股份(+17.5%)、思源电气(+17.0%)、许继电气(+13.6%) |

| 年初至今表现 | 线缆部件(+69.1%)、配电设备(+43.1%)、输变电设备(+21.7%)涨幅居前 |

2. 投资与招标数据:电网投资高增,特高压待释放

-

电源/电网投资完成情况(2025年1-8月):

类别 累计投资额(亿元) 同比增速 8月单月投资额(亿元) 同比增速 电源工程 4992 +0.3% 704 -14.0% 电网工程 3796 +14.0% 481 +25.6% -

特高压板块:

- 招标情况:2025年第三次设备采购中标13.0亿元(同比-82%,环比+151%),累计中标37.8亿元(同比-59%);预计2025-2027年特高压直流投运4/3/5条、交流投运1/2/2条,“十五五”直流投运超20条。

- 中标企业:第三次招标特变电工(4.0亿元,占30.5%)、国电南瑞(7601万元,占5.8%)领先。

-

输变电设备:

- 2025年第五次招标(9月):标包511个(同比+3%),预计中标106.4亿元(同比+3%);前五批次累计预计中标788.3亿元(同比+20%)。

- 2025年第四次中标(9月):金额141.2亿元(同比+16%),中国西电(16.41亿,占11.6%)、平高电气(13.46亿,占9.5%)、思源电气(9.13亿,占6.5%)居前。

- 2024年产品占比:组合电器(25%)>变压器(22%)>电缆及附件(19%)>开关柜(8%)>继保与监控(6%)。

-

智能电表:

- 2025年第二批中标:金额46.76亿元(同比-2%),招标量2066万台(同比+26%);累计中标121.7亿元(同比-33%)。

- 中标企业:许继电气(4.0亿,占8.6%)、国电南瑞(2.8亿,占5.9%)、威胜控股(1.7亿,占3.5%)领先。

3. 原材料价格:铜价上涨,EVA下跌

近两周电网产业链核心原材料价格变动如下:

| 原材料 | 单位 | 2025/10/1价格 | 环比变化 | 同比变化 | 年初至今变动 |

|---|---|---|---|---|---|

| 铜 | 元/吨 | 83200 | +3.2% | +5.2% | +13.6% |

| 铝 | 元/吨 | 20730 | -0.6% | +1.4% | +4.5% |

| 取向硅钢 | 元/吨 | 11660 | -0.9% | -10.3% | -12.3% |

| 线缆级EVA | 元/吨 | 11500 | -2.5% | +22.3% | +8.0% |

| 聚乙烯LLDPE | 元/吨 | 7444 | +0.1% | -11.9% | -18.6% |

4. 投资建议:聚焦三大主线

建议关注电网三大方向:①下半年特高压订单/交付景气,关注换流阀、组合电器环节;②虚拟电厂、电力交易与绿电直供;③电力设备出海。重点推荐思源电气、三星医疗、金盘科技、平高电气、许继电气、东方电子、四方股份、金杯电工。

三、风险提示

- AI投资力度不达预期风险:若国内外云厂对AIDC的资本开支低于预期,将影响电力设备需求。

- 特高压核准开工进度不达预期风险:上半年特高压招标开工滞后,若下半年仍未集中释放,将影响相关企业业绩。

- 行业竞争加剧风险:AIDC电力设备与电网设备领域参与者增多,可能引发价格战,压缩企业利润。

- 政策变动风险:电力交易、绿电直供等政策推进不及预期,影响商业模式落地。

4. 关键问题

问题1:2025年作为全球AIDC建设元年,其电力设备需求增长的核心驱动因素是什么?2030年细分设备市场空间如何分布?

答案:核心驱动因素包括全球算力需求爆发与国内外云厂资本开支放量两大维度:

- 算力需求端:AI技术普及推动数据中心算力负载激增,2024年全球数据中心算力负载68GW,预计2030年达174GW,2025-2030年新增106GW(年均17.7GW),其中AI算力占比持续提升(2025年新增9.7GW,2030年新增24.6GW);由于数据中心供配电设备功率需覆盖算力负载(IT设备)+制冷/照明等辅助负载(PUE 1.2-1.3)+设备效率冗余(60%-70%负载运行)+2N冗余,设备需求为算力负载的3-5倍,形成刚性增长。

- 资本开支端:海外四大云厂(亚马逊、微软、谷歌、Meta)2025年资本开支预计超3500亿美元(同比+46%),国内阿里未来三年投3800亿元、腾讯2025年预计800-1000亿元,直接拉动变压器、UPS、HVDC等设备采购。

2030年细分设备市场空间分布明确,按3倍算力负载测算,核心设备规模如下:

| 设备类型 | 2030年市场空间(亿元) | 关键逻辑 |

|---|---|---|

| 干式变压器 | 85 | 数据中心配电核心设备,适配高功率需求 |

| 中低压开关柜 | 341 | 配电系统关键环节,需求量大 |

| UPS | 41 | 保障供电稳定性,必备冗余设备 |

| HVDC(含800V) | 380 | 高压直流供电技术升级,800V方案逐步应用 |

| 固态变压器 | 239 | 新型电力电子设备,适配未来电网架构 |

问题2:2025年上半年特高压招标开工不及预期,下半年为何有望迎来集中释放?特高压产业链的核心受益环节与企业有哪些?

答案:下半年特高压有望集中释放的核心原因包括政策导向与项目储备两大支撑:

- 政策层面:“十五五”规划明确“解决大基地与西南水电外送”目标,特高压直流为核心手段,预计“十五五”直流投运超20条,2025年作为规划开局年,下半年需加快项目落地以保障后续进度;

- 项目储备层面:2025年1-8月电网工程累计投资3796亿元(同比+14.0%),投资高增为特高压项目开工提供资金基础;且上半年招标滞后更多为节奏问题(如审批流程、供应链协调),而非需求不足,第三次招标标包数量环比+28个(达72个),已显现加速迹象。

特高压产业链核心受益环节与企业如下:

| 受益环节 | 核心功能 | 代表企业及中标情况(2025年第三次招标) |

|---|---|---|

| 换流阀 | 特高压直流输电核心设备 | 国电南瑞(中标7601万元,占5.8%)、许继电气 |

| 变压器 | 电压变换与电能传输 | 特变电工(中标4.0亿元,占30.5%)、中国西电 |

| 组合电器 | 高压配电、绝缘与灭弧 | 平高电气(2025年第四次输变电招标中标13.46亿元) |

| 控制保护系统 | 保障设备稳定运行与故障处理 | 国电南瑞、四方股份 |

问题3:在AIDC电力设备领域,国内企业相较于全球巨头(如维谛、伊顿、施耐德)的竞争优势与短板分别是什么?未来如何实现突破?

答案:国内企业与全球巨头的竞争优劣势及突破路径如下:

1. 竞争优势

- ①细分环节技术实力强:在变压器(金盘科技、明阳电气)、BBU(亿纬锂能、蔚蓝锂芯)、服务器电源(麦格米特、欧陆通)等细分领域,国内企业产品性能已达国际水平,且具备成本优势(如BBU产品价格较海外低10%-15%);

- ②响应速度与迭代快:国内企业更贴近国内云厂需求(如适配国产算力芯片),产品迭代周期短(海外约12-18个月,国内约6-9个月),如九号公司率先推出RTK技术割草机器人后,国内企业快速跟进融合方案;

- ③供应链协同优势:国内拥有完整的电力电子产业链(如IGBT、电容电阻),可快速调配资源,保障交付效率,尤其在大规模订单下(如字节跳动芜湖IDC项目262MW算力),国内企业交付周期较海外缩短30%。

2. 短板

- ①解决方案能力弱:全球巨头(如维谛)深耕行业多年,可提供“变压器+UPS+HVDC+运维”一体化解决方案,国内企业多聚焦单一产品,整体方案整合能力不足;

- ②海外渠道布局浅:海外市场仍以维谛、伊顿为主,国内企业海外收入占比普遍低于15%(如科士达海外占比约12%),渠道覆盖与品牌认知度待提升;

- ③高端产品差距:在800V HVDC、固态变压器等高端领域,海外巨头技术积累更深(如施耐德固态变压器研发早5-8年),国内企业仍处于追赶阶段。

3. 突破路径

- ①提升方案能力:通过并购或合作整合上下游资源,如金盘科技联合软件企业开发配电管理系统,向“硬件+软件+服务”一体化转型;

- ②拓展海外渠道:借力国内云厂出海(如阿里、字节海外IDC项目)配套供货,同时在东南亚、欧洲设立本地化团队,提升品牌影响力;

- ③加大高端研发:聚焦800V HVDC、固态变压器等技术,联合高校与科研机构突破核心瓶颈(如光峰科技水下蓝光激光雷达技术),缩小与海外差距。

暂无评论内容