固态电池产业进展不断,欧洲新能源车需求持续向好

【原报告在线阅读和下载】:20251008【MKList.com】锂电产业链双周评(10月第1期):固态电池产业进展不断,欧洲新能源车需求持续向好 | 四海读报

1. 一段话总结

2025年10月第1期双周评显示,固态电池产业化加速(材料端清华开发604Wh/kg含氟聚醚电解质、当升科技完成百吨级氧化物电解质中试,应用端卫蓝新能源百兆瓦级半固态储能系统入选首台套),锂电材料企业斩获长期大单(天赐材料与瑞浦兰钧签80万吨电解液协议、华友钴业与LGES签16.4万吨三元材料/前驱体协议);需求端欧洲新能源车销量持续向好(9月九国销量31.12万辆,同比+34%,渗透率31.8%),国内8月新能源车销量139.5万辆(同比+27%,渗透率48.8%);价格端碳酸锂震荡微涨(7.36万元/吨,环比+0.07%),六氟磷酸锂涨幅显著(6.33万元/吨,环比+10.96%),方形三元动力电芯报价上行(0.396元/Wh,环比+0.51%);投资建议聚焦锂电龙头、固态电池材料、低空经济等方向,风险提示电动车销量不及预期等。

2. 思维导图(mindmap)

3. 详细总结

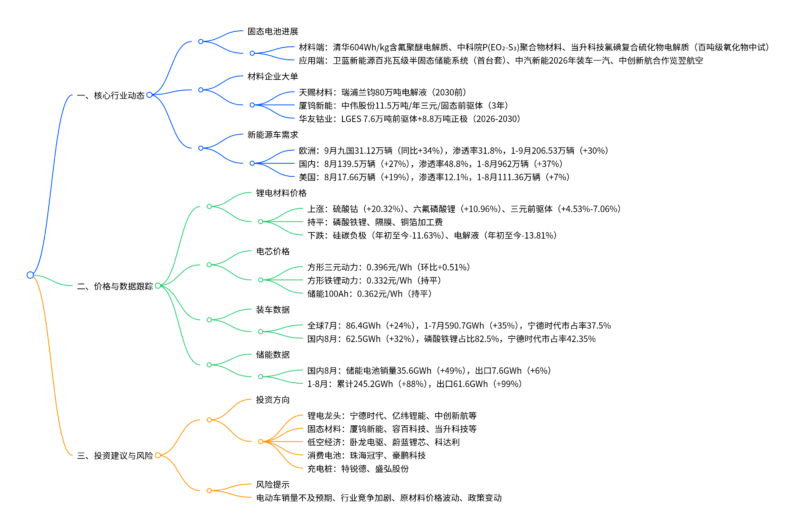

一、核心行业动态:固态电池突破+材料大单+需求向好

1. 固态电池产业化加速推进

-

材料端创新:

- 清华大学张强团队开发含氟聚醚电解质,基于该材料的8.96Ah软包全电池能量密度达604Wh/kg(施加1MPa外压),发表于《Nature》。

- 中科院金属研究所团队提出P(EO₂-S₃)全合一聚合物材料,弯曲20000次循环性能稳定,作为磷酸铁锂正极电解质时电极能量密度达585.9Wh/kg,发表于《Advanced Materials》。

- 当升科技:已开发氯碘复合硫化物固态电解质,完成百吨级氧化物电解质中试线、数吨级硫化物电解质小试线建设,固态正极材料实现10吨级批量出货。

-

应用端落地:

- 卫蓝新能源:①联合研制的百兆瓦级半固态储能系统入选第五批能源领域首台(套)装备;②半固态电池包获中国船级社首张型式认可证书。

- 中汽新能:100Ah全固态“金旸电池”(能量密度450Wh/kg)计划2026年装车一汽示范车型。

- 中创新航:与合肥览翌航空合作,推出9系半固态圆柱电池(能量密度350Wh/kg,支持6C快充),适配低空出行场景。

2. 锂电材料企业斩获长期大单

近期头部企业密集签订超3-5年供货协议,锁定未来产能需求,具体如下表:

| 企业 | 合作方 | 产品类型 | 合作规模 | 合作周期 |

|---|---|---|---|---|

| 天赐材料 | 瑞浦兰钧 | 电解液 | 累计超80万吨 | 协议生效至2030年 |

| 厦钨新能 | 中伟股份 | 三元前驱体、四氧化三钴、固态前驱体等 | 约11.5万吨/年(三年合计34.5万吨) | 2025-2028年 |

| 华友钴业(衢州新能源) | LGES | 三元前驱体 | 7.6万吨 | 2026-2030年 |

| 华友钴业(成都/匈牙利巴莫) | LGES及波兰工厂 | 三元正极材料 | 8.8万吨 | 2026-2030年 |

| 宁德时代 | 江西升华 | 锂电材料 | 增资25.63亿元(控股51%) | – |

3. 全球新能源车需求:欧洲领跑,国内稳健

- 欧洲市场:英国、意大利等国补贴重启+车型供给优化推动需求,9月欧洲九国新能源车销量31.12万辆(同比+34%、环比+74%),渗透率31.8%(同比+5.8pct、环比+0.5pct);1-9月累计销量206.53万辆(同比+30%),其中英国(11.11万辆,环比+250%)、意大利(1.83万辆,同比+73%)增速显著。

- 国内市场:8月新能源车销量139.5万辆(同比+27%、环比+11%),渗透率48.8%(同比+4.0pct、环比+0.2pct);1-8月累计962.0万辆(同比+37%),比亚迪(37.36万辆)、吉利(14.73万辆)、小鹏(3.77万辆)为主要贡献者。

- 美国市场:8月销量17.66万辆(同比+19%、环比+22%),渗透率12.1%(同比+1.6pct、环比+1.6pct);1-8月累计111.36万辆(同比+7%),增速较欧、中偏低。

二、价格与高频数据跟踪:材料分化,装车高增

1. 锂电材料价格:硫酸钴、六氟磷酸锂领涨

截至2025年9月30日,核心材料价格变动如下表:

| 材料类别 | 具体品种 | 价格 | 环比变动 | 年初至今变动 | 同比变动 |

|---|---|---|---|---|---|

| 锂盐 | 碳酸锂 | 7.36万元/吨 | +0.07% | -2.06% | -2.78% |

| 正极原材料 | 硫酸钴 | 7.08万元/吨 | +20.32% | +164.98% | +149.12% |

| 硫酸镍 | 2.83万元/吨 | +0.57% | +6.80% | +1.09% | |

| 三元前驱体 | 811型 | 9.86万元/吨 | +4.53% | +24.52% | +20.58% |

| 正极材料 | 三元811 | 15.04万元/吨 | +2.21% | +7.07% | +3.12% |

| 磷酸铁锂 | 3.36万元/吨 | +0.12% | +0.55% | +1.48% | |

| 电解液原料 | 六氟磷酸锂 | 6.33万元/吨 | +10.96% | +0.40% | +15.26% |

| 电解液 | 电解液(主流) | 1.83万元/吨 | -0.27% | -13.81% | -10.76% |

| 负极 | 人造石墨中端 | 2.67万元/吨 | -0.19% | +17.92% | +16.63% |

| 隔膜 | 湿法基膜(9μm) | 0.75元/㎡ | 持平 | -1.32% | -2.60% |

2. 电芯价格:三元动力上行,储能持平

| 电芯类型 | 价格(元/Wh) | 环比变动 | 年初至今变动 |

|---|---|---|---|

| 方形三元动力电芯 | 0.396 | +0.51% | -2.22% |

| 方形磷酸铁锂动力电芯 | 0.332 | 持平 | -9.04% |

| 储能用100Ah电芯 | 0.362 | 持平 | +3.43% |

| 储能用280Ah电芯 | 0.303 | 持平 | +1.00% |

3. 动力电池装车:全球+国内双高增

- 全球市场:2025年7月全球动力电池装车量86.4GWh(同比+24%、环比-16%),1-7月累计590.7GWh(同比+35%);头部企业市占率:宁德时代(37.5%)、比亚迪(17.8%)、LG新能源(9.5%)。

- 国内市场:2025年8月装车量62.5GWh(同比+32%、环比+12%),其中磷酸铁锂电池51.6GWh(同比+47%、环比+15%,占比82.5%),三元电池10.9GWh(同比-10%、环比持平,占比17.5%);1-8月累计417.9GWh(同比+43%),头部企业市占率:宁德时代(42.35%)、比亚迪(20.85%)、中创新航(8.05%)。

4. 储能电池:出口+内销双增长

- 2025年8月国内储能及其他电池销量35.6GWh(同比+49%、环比-1%),其中出口7.6GWh(同比+6%、环比-10%)。

- 1-8月累计销量245.2GWh(同比+88%),出口累计61.6GWh(同比+99%),海外储能需求持续释放。

三、投资建议与风险提示

1. 投资建议:聚焦六大方向

| 投资方向 | 核心逻辑 | 推荐标的 |

|---|---|---|

| 锂电行业龙头 | 需求向好,估值较低 | 宁德时代、亿纬锂能、中创新航、湖南裕能等 |

| 固态电池材料 | 技术突破,产业化加速 | 厦钨新能、容百科技、当升科技、天奈科技 |

| 低空经济与机器人 | 新场景拓展,电池需求新增量 | 卧龙电驱、蔚蓝锂芯、科达利 |

| 消费电池 | 需求回暖,业绩修复 | 珠海冠宇、豪鹏科技 |

| 充电桩 | 新能源车配套,政策支持 | 特锐德、盛弘股份 |

| 电动自行车铅酸电池 | 龙头地位稳固 | 天能股份 |

2. 风险提示

- 电动车销量不及预期:若全球新能源车需求增速低于预测,将影响电池及材料需求。

- 行业竞争加剧:电池及材料企业扩产导致价格战,压缩利润空间。

- 原材料价格大幅波动:锂、钴、镍等价格剧烈变动,影响企业成本与盈利。

- 政策变动风险:各国新能源补贴、产业政策调整,影响行业发展节奏。

4. 关键问题

问题1:当前固态电池在材料与应用端取得哪些关键突破?这些突破对产业化进程有何意义?

答案:当前固态电池在材料与应用端的关键突破及产业化意义如下:

1. 材料端突破

- 电解质创新:清华大学开发含氟聚醚电解质,实现604Wh/kg能量密度(软包全电池),解决传统电解质耐高压与界面稳定性问题;中科院提出P(EO₂-S₃)全合一聚合物材料,弯曲20000次性能稳定,电极能量密度达585.9Wh/kg,突破柔性场景适配瓶颈;当升科技完成百吨级氧化物电解质中试、数吨级硫化物小试,实现固态电解质吨级稳定制备,解决“实验室-量产”衔接难题。

- 正极材料:当升科技固态正极材料实现10吨级批量出货,为下游电池企业提供稳定原料供给。

2. 应用端突破

- 储能领域:卫蓝新能源百兆瓦级半固态储能系统入选首台(套)装备,验证固态电池在大规模储能场景的可靠性,打开非车用增量市场。

- 车用领域:中汽新能全固态电池计划2026年装车一汽,中创新航半固态电池适配低空出行(航空级安全标准),推动固态电池从“技术验证”向“商业化落地”过渡。

3. 产业化意义

- 技术层面:突破能量密度(604Wh/kg)、循环寿命(20000次弯曲)、量产能力(百吨级中试)三大核心瓶颈,缩小与传统锂电池的成本与可靠性差距。

- 市场层面:储能、车用、低空出行多场景落地,形成“技术-场景-需求”正向循环,预计2026年起半固态电池进入规模化装车阶段,2030年固态电池占比有望超20%。

问题2:2025年以来锂电材料企业密集签订长期大单(3-5年),这一现象背后的核心逻辑是什么?对行业竞争格局有何影响?

答案:长期大单签订的核心逻辑及对格局的影响如下:

1. 核心逻辑

- 需求端:全球新能源车与储能需求高增(预计2025年全球动力电池需求1323GWh,同比+26%),下游电池企业(如瑞浦兰钧、LGES)需锁定原材料供给,避免产能闲置。

- 供给端:锂电材料(如电解液、三元前驱体)产能建设周期长(1-2年),上游企业(如天赐材料、华友钴业)通过长期协议保障产能利用率,降低投资风险。

- 成本端:原材料价格波动大(如硫酸钴年初至今+165%),长期协议可锁定价格区间,下游锁定成本、上游保障利润,实现“双赢”。

2. 对行业格局的影响

- 头部集中化:具备规模、技术优势的企业(天赐材料80万吨电解液、华友钴业16.4万吨三元材料/前驱体)通过大单进一步扩大市场份额,中小材料企业难以承接大额订单,行业CR5预计从2024年的55%提升至2027年的70%。

- 绑定下游龙头:华友钴业绑定LGES、天赐材料绑定瑞浦兰钧,形成“材料企业-电池企业-车企”垂直一体化合作,非绑定企业将面临订单流失风险,尤其是在三元材料、电解液等技术壁垒较高的领域。

- 技术协同:部分订单包含固态前驱体(厦钨新能与中伟股份)、富锂锰基前驱体等新型材料,推动上游材料企业与下游电池企业联合研发,加速新型材料产业化,具备技术储备的企业将获得更多订单倾斜。

问题3:2025年欧洲新能源车销量增速(9月同比+34%)显著高于美国(8月同比+19%),导致这一差异的核心原因是什么?未来欧洲市场是否能持续领跑?

答案:欧、美销量增速差异的核心原因及欧洲市场前景如下:

1. 增速差异的核心原因

- 政策支持:欧洲多国重启或加码补贴(如英国延长新能源车免税政策、意大利提供最高5000欧元购车补贴),而美国《通胀削减法案》补贴聚焦本土生产,进口车型(如中国车企)补贴受限,抑制部分需求。

- 车型供给:欧洲市场新能源车型超300款(如大众ID.系列、宝马iX系列),覆盖经济型到豪华型,适配不同消费群体;美国市场车型以特斯拉(占比超50%)为主,其他品牌供给不足,消费者选择较少。

- 充电基础设施:欧洲公共充电桩保有量99.1万台(2025Q2),直流桩占比16.7%,核心城市实现10分钟找桩;美国公共充电桩22.93万台(2025年9月),直流桩占比27.3%,但地域分布不均(加州占比40%),制约下沉市场需求。

2. 欧洲市场未来能否持续领跑?

- 短期(1-2年):能持续领跑。原因包括:①2025-2027年欧洲新能源车补贴政策延续,②大众、宝马等车企计划推出50+款新电动车型,③充电网络加速建设(预计2027年直流桩超30万台),预计2025年欧洲新能源车销量370万辆(同比+26%),增速仍高于美国(+3%)。

- 长期(3-5年):增速或逐步收窄。风险包括:①欧洲能源价格高企可能抑制消费能力,②美国本土车企(福特、通用)加速电动化转型,车型供给将逐步丰富,③中国车企通过欧洲本地化生产(如比亚迪德国工厂)获取更多份额,竞争加剧可能分流部分需求。总体来看,2025-2027年欧洲仍将是全球第二大新能源车市场,但增速优势将从15pct(2025年)收窄至8pct(2027年)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容