储能的结构性需求确立,经济性加速兑现,推动储能行业景气度继续维持高位

【原报告在线阅读和下载】:20251010【MKList.com】储能的结构性需求确立,经济性加速兑现,推动储能行业景气度继续维持高位 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

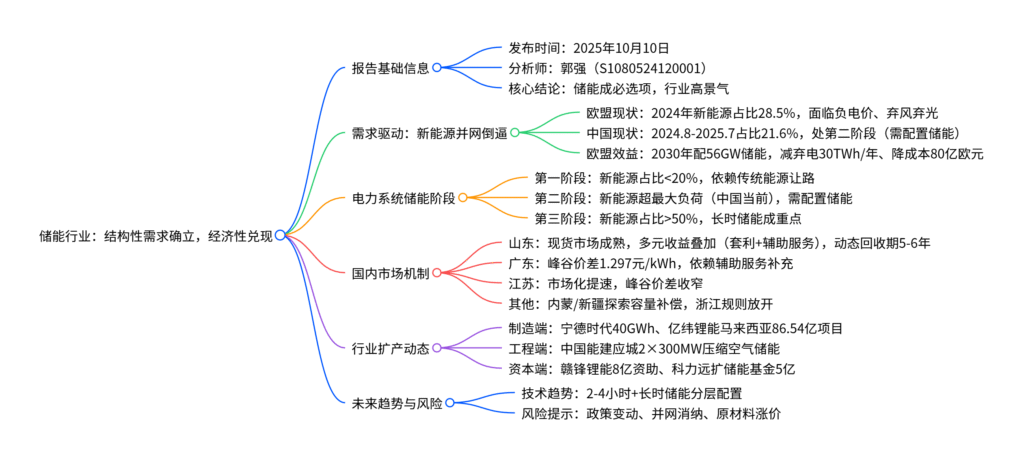

本报告(2025年10月10日发布)指出,随着新能源发电并网比例提升(欧盟2024年占比28.5%、中国2024.8-2025.7占比21.6%),储能从“可选项”变为“必选项”,欧盟测算2030年前配置56GW储能可减少弃风弃光30TWh/年;电力系统储能建设分三阶段,当前中国处于第二阶段(需配置储能),未来新能源占比超50% 后长时储能成重点;国内多地市场机制成熟(山东现货市场多元收益叠加、广东峰谷价差1.297元/kWh),上半年宁德时代等企业扩产(规划产能5-40GWh),2-4小时储能+长时储能分层配置成主流,行业景气度维持高位,但需警惕政策、并网等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业研究(储能) |

| 发布时间 | 2025年10月10日 |

| 分析师 | 郭强(执业证书编号:S1080524120001) |

| 核心逻辑 | 新能源并网比例提升倒逼储能需求,国内市场机制成熟+经济性兑现,行业景气度维持高位 |

| 数据来源 | EuroStats、Ember、IEA、上市公司半年报、第一创业证券研究所 |

二、需求驱动:新能源并网催生储能刚需

1. 欧盟与中国新能源发电现状

新能源发电占比突破临界值,电力系统问题凸显,储能成为解决方案核心:

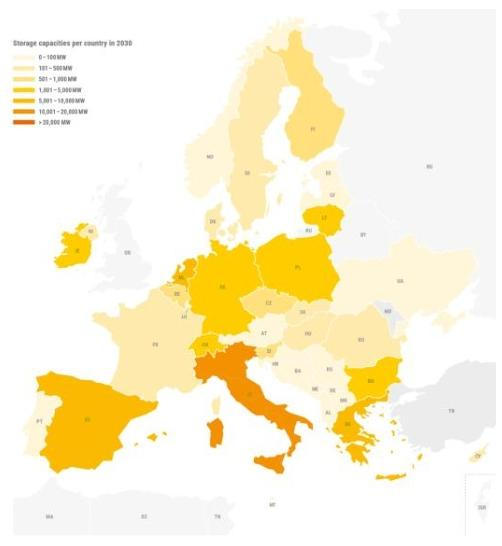

| 区域 | 新能源占比(电力消费) | 核心问题 | 储能效益(欧盟测算) |

|---|---|---|---|

| 欧盟(2024年) | 28.5%(风电17.5%+光伏11%) | 1. 负电价与日内差价拉大 2. 弃风弃光频发 3. 系统惯量下滑 4. 配电网承载力不足 |

2030年配56GW储能: – 减弃电30TWh/年 – 降系统成本80亿欧元/年 – 减碳1900万吨/年 |

| 中国(2024.8-2025.7) | 21.6%(风电11.3%+光伏14.3%) | 1. 弃电治理压力 2. 灵活性资源缺口 3. 电网阻塞 |

处于储能配置关键阶段,未来需向长时储能过渡 |

2. 电力系统储能建设三阶段

| 阶段 | 新能源占比 | 核心特征 | 解决方案 |

|---|---|---|---|

| 第一阶段 | <20% | 新能源消纳依赖传统能源(煤电)让路 | 无需额外配置储能 |

| 第二阶段 | 超最大负荷(中国当前) | 传统能源让路失效,需平抑波动 | 配置2-4小时短时储能 |

| 第三阶段 | >50% | 新能源成主体电源,需跨周期调节 | 长时储能(>4小时)为主 |

三、国内储能市场化:多地机制与盈利模式

国家能源局136号文打破强制配储,转向市场化定价,各省市模式差异化明显:

| 地区 | 市场机制特点 | 关键数据 | 盈利逻辑 |

|---|---|---|---|

| 山东 | 最早省级现货市场,独立储能/虚拟电厂可入市 | 1. 110MW/220MWh采购价0.527-0.539元/Wh 2. 动态回收期5-6年(1次/日周转+辅助服务) |

能量套利+辅助服务+容量补偿,收益可叠加 |

| 广东 | 峰谷价差高,现货/零售改革领先 | 1. 珠三角峰谷价差1.297元/kWh 2. 2024年独立储能现货平均价差0.167元/kWh |

依赖辅助服务+中长期交易补充,单一套利不足 |

| 江苏 | 市场化提速,现货试运行 | 2024-2025年峰谷价差收窄 | 需拓展多元收益,降低对套利依赖 |

| 浙江 | 规则放开,允许跨市场切换 | 现货市场允许小时级在电能量/调频市场切换 | 价格传导磨合期,用户侧响应待增强 |

| 内蒙/新疆/甘肃 | 资源端低价,探索容量补偿 | 白天电价低位常见,现货覆盖待完善 | 容量补偿+经济补偿,依赖并网规则稳定性 |

四、行业扩产动态:制造+工程+资本并行

2025年上半年,国内储能企业密集发布扩产、增资计划,覆盖锂电与非锂电路线:

| 企业名称 | 公布日期 | 扩产/增资内容 | 关键规模/金额 |

|---|---|---|---|

| 宁德时代 | 1月3日 | 福州罗源基地,储能/动力通用产线 | 规划年产40GWh |

| 亿纬锂能 | 1月5日 | 荆门超级工厂二期,量产MB56储能电池 | – |

| 亿纬锂能 | 6月27日 | 马来西亚新型储能电池项目 | 总投资86.54亿元 |

| 中国能建 | 1月9日 | 应城二期、潜江压缩空气储能 | 应城2×300MW、潜江350MW级 |

| 中创新航 | 3月25日 | 成都项目二期,储能+动力电池 | 总投资120亿元,达产后30GWh |

| 赣锋锂业 | 3月12日 | 资助独立共享式储能电站 | 提供不超过8亿元财务资助 |

| 科力远 | 5月24日 | 扩大储能产业基金 | 规模增加5亿元 |

五、未来趋势与风险提示

1. 行业趋势

- 技术路线:2-4小时短时储能+长时储能分层配置成主流,带动设备(电池、PCS)、系统集成、运营全链条升级。

- 市场空间:新能源装机持续扩容(中国2030年风电+光伏装机目标1200GW),储能需求随并网比例同步增长。

2. 风险提示

- 政策变动风险:地方市场规则调整(如价差下调、容量补偿取消)影响项目收益。

- 并网消纳风险:电网接入瓶颈导致储能项目无法全额并网,利用率下降。

- 原材料价格风险:锂、铜等价格上涨推高储能电池、PCS成本,压缩利润。

- 需求不及预期风险:新能源装机增速放缓,拖累储能配套需求。

4. 关键问题

问题1:中国当前处于电力系统储能建设的第二阶段,这一阶段的核心特征是什么?与第三阶段(新能源占比超50%)在技术需求上有何本质差异?

答案:第二阶段核心特征与第三阶段技术差异如下:

- 第二阶段核心特征:① 需求背景:新能源装机超过电力系统最大负荷(中国2024.8-2025.7新能源占比21.6%),传统能源(煤电)“让路”(降低出力)已无法完全解决弃风弃光、电价波动问题,必须配置储能;② 技术需求:以2-4小时短时储能为主,核心功能是日内削峰填谷、平抑风光出力波动,适配“白天发、晚上用”的时间错配,代表技术为锂电储能(宁德时代、亿纬锂能等主导);③ 盈利模式:依赖峰谷价差套利+辅助服务(调频、备用),山东等省份已实现动态回收期5-6年。

- 第三阶段本质差异:① 需求背景:新能源占比超50%,成为主体电源,需应对跨日、跨月甚至跨季度的“季节性错配”(如冬季风电多、夏季光伏多);② 技术需求:长时储能(>4小时)成为核心,需具备大容量、长寿命、低成本特点,技术路线向压缩空气(中国能建300MW项目)、液流电池等非锂电方向拓展;③ 功能差异:除日内调节外,需提供跨周期容量支撑(如冬季储电、夏季放电),甚至参与电网调频调压,对储能系统的循环寿命(要求>1万次)、能量密度提出更高要求。

问题2:国内多地储能市场机制中,山东模式被认为是“最成熟”,其核心优势体现在哪些方面?其他地区(如广东、江苏)可借鉴哪些经验?

答案:山东模式核心优势与可借鉴经验如下:

- 山东模式核心优势:① 市场主体多元化:独立储能、虚拟电厂等新主体可直接参与现货市场,拥有独立结算渠道,避免“被绑定新能源项目”的收益限制;② 收益叠加明确:能量套利(峰谷价差)、辅助服务(调频、备用)、容量补偿可同时享受,2025年110MW/220MWh项目测算显示,叠加辅助服务收入后动态回收期可压至5-6年,远低于行业平均8年;③ 价格信号清晰:现货电价按小时结算,价差兑现及时(无延迟支付),企业可精准测算收益,降低投资不确定性;④ 成本可控:设备采购价0.527-0.539元/Wh,叠加EPC后总成本0.86-1.14元/Wh,低于广东(1.2-1.5元/Wh)、江苏(1.0-1.3元/Wh)。

- 其他地区可借鉴经验:① 广东:需优化辅助服务与现货市场的收益分配,参考山东“多元收益叠加”机制,避免仅依赖高价差(1.297元/kWh)但现货实际价差仅0.167元/kWh的矛盾;② 江苏:在市场化提速的同时,需通过容量补偿、备用服务等补充收益,抵消峰谷价差收窄(2024-2025年价差下降20%)的影响;③ 浙江/内蒙:山东“独立主体入市+及时结算”机制可解决价格传导滞后问题,浙江需加快用户侧响应机制建设,内蒙需明确容量补偿标准,提升项目收益确定性。

问题3:2025年上半年储能企业密集扩产(如宁德时代40GWh、亿纬锂能86.54亿海外项目),这一轮扩产潮的核心驱动力是什么?可能面临哪些产能过剩风险?

答案:扩产核心驱动力与潜在风险如下:

- 核心驱动力:① 需求端倒逼:中国新能源装机目标明确(2030年1200GW),按15%配储比例测算,需180GW储能,当前国内储能装机仅50GW,缺口显著;② 经济性兑现:峰谷价差扩大(山东0.6元/kWh、广东1.297元/kWh)+容量补偿落地,项目IRR从2023年的6%-8%提升至2025年的10%-12%,企业扩产意愿增强;③ 技术路线卡位:锂电储能仍是当前主流(占比超90%),宁德时代、亿纬锂能通过扩产巩固市场份额,同时中国能建布局压缩空气储能,抢占未来长时储能赛道;④ 海外市场机遇:欧盟2030年需56GW储能,亿纬锂能马来西亚项目、瑞浦兰钧印尼项目可规避贸易壁垒,拓展海外增量。

- 潜在产能过剩风险:① 区域供需失衡:若地方政府过快审批(如江苏、广东规划储能超30GW),而电网接入能力未同步提升(部分地区并网率仅70%),可能导致10%-15%产能闲置;② 技术路线替代:若长时储能(压缩空气、液流电池)技术突破速度超预期(成本下降至1元/Wh以下),当前锂电储能扩产(宁德时代40GWh锂电项目)可能面临技术迭代风险;③ 价格竞争加剧:2025年山东储能设备采购价0.527元/Wh,较2023年下降30%,若更多企业扩产(如沃太能源5GWh、智光电气10GWh),可能引发价格战,导致企业毛利率从25%降至15%以下。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容