AI智驱产业浪潮,国产替代迈向纵深

【原报告在线阅读和下载】:20251010【MKList.com】电子行业2025年中报回顾:AI智驱产业浪潮,国产替代迈向纵深 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

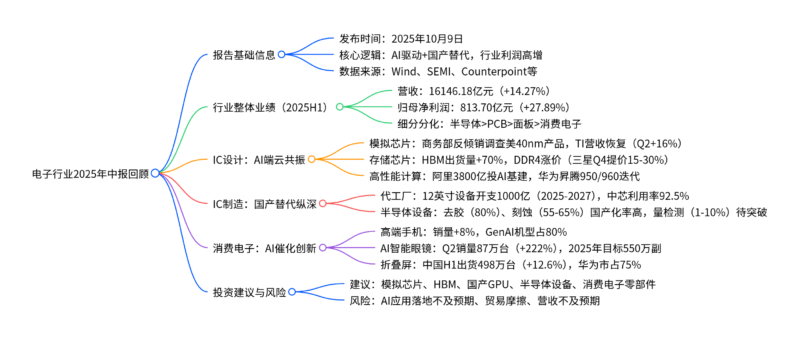

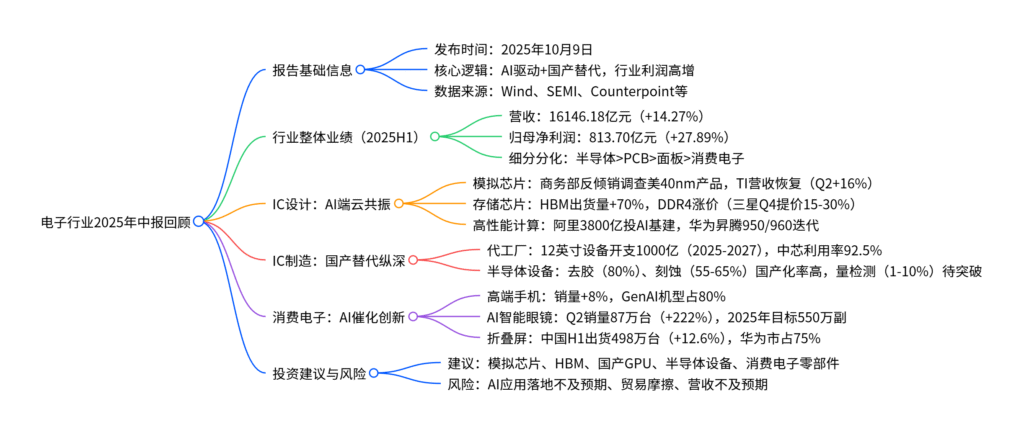

本报告(2025年10月9日发布)指出,2025年上半年电子行业营收16146.18亿元(同比+14.27%)、归母净利润813.70亿元(同比+27.89%),细分领域分化显著:半导体板块利润高增(归母净利润+29.27%),PCB表现亮眼(归母净利润+61.56%),面板盈利大幅改善(归母净利润+225.93%),消费电子利润增长平缓(+9.90%);IC设计端,模拟芯片国产替代加速(商务部反倾销调查美40nm及以上产品)、HBM需求激增(2025年出货量预计+70%)、国产GPU突破(华为昇腾路线图明确);IC制造端,中国大陆12英寸晶圆厂设备开支2025-2027年超1000亿美元(全球第一),成熟制程扩产主导(占比70%);消费电子端,高端手机销量+8%(GenAI机型占80%)、AI智能眼镜Q2销量+222%;投资建议聚焦AI+国产替代,提示AI应用落地、贸易摩擦等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业中报回顾(电子) |

| 发布时间 | 2025年10月9日 |

| 核心分析师 | 赵绮晖(执业证书:S0280525030001) |

| 行业评级 | 推荐(维持) |

| 核心逻辑 | AI技术驱动电子产业创新,国产替代向先进制程与关键环节延伸,行业整体盈利高增,细分领域分化显著 |

| 数据来源 | Wind、SEMI、Counterpoint、TrendForce、诚通证券研究所 |

二、2025年上半年电子行业整体业绩

1. 整体营收与利润

2025年上半年,电子行业(中信)实现营业收入16146.18亿元,同比增长14.27%;实现归母净利润813.70亿元,同比增长27.89%,利润增速显著高于营收,反映行业整体盈利能力提升。

2. 细分领域业绩分化

| 细分领域 | 营业收入(亿元) | 同比增速 | 归母净利润(亿元) | 同比增速 | 核心亮点 |

|---|---|---|---|---|---|

| 消费电子 | 6023.81 | +16.92% | 229.14 | +9.90% | 高端机型(GenAI)占比提升,AI眼镜放量 |

| 半导体 | 3508.40 | +13.48% | 246.35 | +29.27% | 设备营收+34.61%,分立器件利润+84.55% |

| 光学光电 | 3813.13 | +1.97% | 146.85 | +69.20% | 面板净利润+225.93%,盈利大幅改善 |

| 元器件 | 1234.69 | +27.37% | 138.27 | +47.31% | PCB净利润+61.56%,被动元件+17.40% |

三、IC设计:AI端云共振,需求与国产替代双驱动

1. 模拟芯片:行业复苏+国产替代加速

- 国产替代:2025年9月,商务部对原产于美国的40nm及以上工艺模拟芯片(通用接口、栅极驱动芯片)发起反倾销调查(2022-2024年进口量增37%、价降52%),国内厂商在消费电子领域稳步增长,车规/工业领域替代空间广阔(国产化率仍低)。

- 行业复苏:全球龙头德州仪器(TI)2025H1营收恢复正增长,Q2营收44.5亿美元(+16%)、净利润12.95亿美元(+15%),并启动结构性涨价(工业/汽车电子涨30%+);中芯国际2025Q2模拟芯片平台收入环比增长超20%,反映下游需求回升。

2. 存储芯片:HBM高增+价格上行

- HBM需求爆发:云厂商资本开支扩大(亚马逊、谷歌等2024年超2300亿美元),AI算力推动HBM需求,2025年全球HBM出货量预计同比增长70%;SK海力士、美光已量产12层HBM3e,三星2025H2量产HBM4。

- 价格上行周期:原厂将产能转向HBM/DDR5,DDR4供给紧张,2025年9月起三星(DRAM+15-30%、NAND+5-10%)、美光(+20%)、闪迪(+10%)陆续提价,存储芯片进入涨价周期。

- 定制化存储:端侧AI(AI手机/PC)催生高带宽、低功耗需求,兆易创新布局3D堆叠(Chiplet)技术,实现近存计算,适配可穿戴、ADAS等场景。

3. 高性能计算:云厂商加码+国产GPU突破

- 需求端:国内头部云厂商军备竞赛,阿里巴巴计划2025-2027年投入3800亿元用于AI/云计算基建,字节、腾讯2025年资本开支或达千亿量级,拉动国产算力芯片需求。

- 供给端:国产GPU持续迭代——华为昇腾明确路线图(2026Q1推950PR、2027Q4推960),寒武纪思元系列进入浪潮/联想供应链,海光DCU支持LLaMa/GPT等大模型训练,生态日趋成熟。

四、IC制造:先进突破+成熟扩产,设备国产替代加速

1. 代工厂:全球投资领先,成熟制程主导

- 投资规模:根据SEMI,2025-2027年中国大陆12英寸晶圆厂设备开支超1000亿美元,位居全球第一,2025年预计达450亿美元。

- 产能结构:全球成熟与先进制程产能比例约7:3,中国大陆是成熟制程扩产主力,2025年底全球前十大代工厂中,国内厂商成熟制程产能占比将超25%,28/22nm贡献主要增量。

- 产能利用率:2025Q2中芯国际产能利用率92.5%(环比+2.9pct),华虹半导体达108.3%,行业供需格局向好。

2. 半导体设备:国产化率分化,替代空间广阔

国内设备已覆盖刻蚀、薄膜沉积等多环节,但高端领域仍依赖进口:

| 设备类型 | 国产化率 | 核心厂商 | 现状 |

|---|---|---|---|

| 去胶设备 | 80%+ | 至纯科技、盛美上海 | 国产化率最高,技术成熟 |

| 刻蚀设备 | 55%-65% | 北方华创、中微公司 | 逻辑/存储刻蚀突破,先进制程待追赶 |

| 清洗设备 | 50%-60% | 盛美上海、至纯科技 | 满足成熟制程,先进制程需提升 |

| 量检测设备 | 1%-10% | 精测电子、中科飞测 | 全球被科磊(54.8%国内市占)垄断,替代空间大 |

| 光刻设备 | 0%-1% | 上海微电子 | 仍处研发阶段,技术壁垒最高 |

五、消费电子:AI催化端侧创新,高端化与新品共振

1. 智能手机:高端化+GenAI渗透

- 高端化趋势:2025H1全球高端智能手机(单价≥600美元)销量同比增长8%,高于整体市场4%增速,贡献行业60%+营收;其中具备GenAI功能的机型占高端销量80%以上,成为竞争核心。

- 折叠屏增长:2025H1中国折叠屏出货498万台(+12.6%),华为以75%市占率居首,Mate XTs非凡大师销量近50万台,全球2025-2027年出货增速预计6%/6%/11%。

2. AI智能眼镜:进入高速发展期

- 销量爆发:2025Q2全球AI智能眼镜销量达87万台,同比激增222%,Ray Ban Meta占72万台;2025年上半年发布近30款新品,预计全年销量达550万副(Meta占70%+)。

- 功能升级:AI眼镜逐步接入大模型,增强智能交互(实时翻译、图像生成),轻量化形态使其具备成为下一代智能穿戴入口的潜力。

六、投资建议与风险提示

1. 投资建议

- IC设计:关注①模拟芯片(国产替代+行业复苏,如圣邦股份、思瑞浦);②存储芯片(HBM+价格上行,如兆易创新、长鑫存储);③高性能计算(云厂商加码+国产GPU,如寒武纪、海光信息)。

- IC制造:关注①代工厂(成熟制程扩产+先进突破,如中芯国际、华虹半导体);②半导体设备(国产替代,如北方华创、中微公司)。

- 消费电子:关注①零部件/模组(高端化驱动,如立讯精密、京东方);②整机组装(AI新品,如华为产业链)。

2. 风险提示

- AI应用落地不及预期风险:若AI大模型、端侧AI功能推广缓慢,将拖累算力芯片、AI终端需求。

- 国际贸易摩擦风险:逆全球化加剧可能导致EDA工具、高端设备进口受限,影响半导体产业链。

- 营收不及预期风险:2025年电子产业链提前拉货,若终端需求回暖不足,Q4或面临“新订单收缩+库存消化”压力。

4. 关键问题

问题1:2025年上半年电子行业细分领域业绩分化显著(半导体利润+29.27%,消费电子+9.90%),核心驱动因素是什么?这种分化未来是否会持续?

答案:核心驱动因素与分化持续性分析如下:

- 分化核心驱动因素:① 半导体高增:AI算力需求(HBM、GPU)推动存储、设备需求,国产替代加速(模拟芯片反倾销、设备国产化),叠加全球半导体周期复苏(TI营收恢复正增长),带动利润高增;② 消费电子平缓:智能手机整体出货仅增4%,中低端机型需求疲软,虽高端GenAI机型增长(+8%),但占比仍低(30%),且消费电子设备净利润同比-24.27%(上游产能扩张导致竞争加剧)。

- 分化持续性:未来1-2年仍将持续,原因包括:① 半导体端:AI算力基建(云厂商3800亿投入)、国产替代(设备/材料国产化率仍低)为长期趋势,需求与政策双驱动;② 消费电子端:端侧AI(AI手机/眼镜)虽有创新,但全球智能手机出货增速预计维持1-2%低增长,且零部件竞争激烈,利润难大幅提升,仅高端化与新品类(AI眼镜)能贡献增量。

问题2:国产半导体设备已覆盖多环节,但量检测设备国产化率仅1-10%,其“卡脖子”的核心原因是什么?国内企业突破的关键路径有哪些?

答案:量检测设备“卡脖子”原因与突破路径如下:

- 核心“卡脖子”原因:① 技术壁垒高:量检测需纳米级精度(如缺陷检测精度<10nm),涉及光学、精密机械、AI算法等多学科融合,全球龙头科磊(KLA)拥有40年技术积累,专利超1万项;② 客户验证周期长:晶圆厂对量检测设备可靠性要求极高,验证周期需2-3年,国内企业(精测电子、中科飞测)产品多处于验证初期;③ 生态绑定深:科磊与台积电、三星等龙头深度合作,设备与制程同步迭代,国内企业难以快速切入。

- 关键突破路径:① 技术攻坚:聚焦细分场景(如晶圆缺陷检测、关键尺寸量测),通过“自主研发+并购”(如中科飞测收购海外团队)突破核心算法与光学部件;② 政策支持:依托大基金、地方补贴,加大研发投入(国内设备企业研发费率普遍15-20%),加速产能建设;③ 客户合作:绑定国内晶圆厂(中芯、华虹),通过“联合研发+试用”缩短验证周期,如精测电子已进入中芯国际供应链。

问题3:HBM作为存储芯片细分赛道,2025年出货量预计增长70%,其高增长的核心逻辑是什么?国内企业在HBM产业链中具备哪些竞争优势与短板?

答案:HBM高增长逻辑与国内企业优劣势如下:

- 高增长核心逻辑:① AI算力刚需:AI服务器需高带宽内存处理海量数据,HBM带宽是DDR5的3-5倍,单台AI服务器需8-32颗HBM(传统服务器无需),OpenAI“星际之门”项目2029年预计月采90万片晶圆(占全球DRAM 40%);② 供给端受限:HBM需12层以上堆叠工艺,全球仅SK海力士、美光、三星量产,产能爬坡慢(2025年全球产能仅1.2亿颗),供需缺口推动出货高增。

- 国内企业优劣势:① 优势:下游封装环节领先(长电科技、通富微电具备HBM封装能力,占全球封装份额30%+);上游材料(硅片、键合胶)国产化率提升(沪硅产业、安集科技);② 短板:核心制造环节空白,HBM芯片设计(SK海力士占50%市占)、晶圆制造(依赖台积电CoWoS产能)均被海外垄断,国内企业(长鑫存储)仍处研发阶段,预计2026年才能量产HBM3,落后海外1-2年。

暂无评论内容