三季报行情展开,把握AI基建、人形机器人等成长主线投资机会

【原报告在线阅读和下载】:20251010【MKList.com】机械行业10月投资策略暨三季报前瞻:三季报行情展开,把握AI基建、人形机器人等成长主线投资机会 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

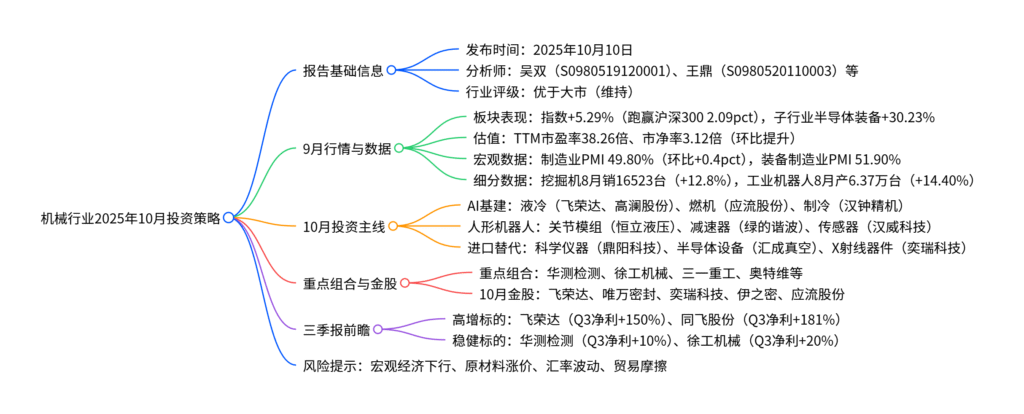

本报告(2025年10月10日发布)显示,9月机械行业指数上涨5.29%(跑赢沪深300指数2.09个pct),TTM市盈率/市净率38.26/3.12倍;9月制造业PMI49.80%(环比+0.4pct),8月挖掘机销量16523台(同比+12.8%),工业机器人产量6.37万台(同比+14.40%);10月投资聚焦AI基建(液冷、燃机、制冷)、人形机器人(关节模组、减速器等)、进口替代三大主线,重点组合包括华测检测、徐工机械等,金股推荐飞荣达、唯万密封等;三季报前瞻显示,飞荣达(Q3归母净利润同比+150%)、同飞股份(Q3归母净利润同比+181%)等成长标的业绩高增,同时提示宏观经济、原材料涨价等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业投资策略(机械) |

| 发布时间 | 2025年10月10日 |

| 核心分析师 | 吴双(S0980519120001)、王鼎(S0980520110003)、年亚颂(S0980523100002) |

| 行业评级 | 优于大市(维持) |

| 核心逻辑 | 三季报行情展开,聚焦AI基建、人形机器人、进口替代三大成长主线,优选业绩与估值双升标的 |

| 数据来源 | Wind、国家统计局、中国工程机械工业协会、国信证券经济研究所 |

二、9月行情回顾与关键数据

1. 板块表现

- 指数涨幅:9月机械行业(申万分类)指数上涨5.29%,跑赢沪深300指数2.09个pct,在申万27个一级行业中排名第6位。

- 子行业分化:半导体装备(+30.23%)、新能源汽车装备(+27.32%)、光伏装备(+15.76%)表现领先;船舶海工(-8.21%)、电梯设备(-5.12%)表现较弱。

- 估值水平:截至9月30日,机械行业TTM市盈率38.26倍、市净率3.12倍,整体估值环比提升,处于近5年中等偏上水平。

2. 宏观与行业数据

| 指标 | 数据 | 同比/环比变化 | 核心意义 |

|---|---|---|---|

| 9月制造业PMI | 49.80% | 环比+0.4pct | 制造业景气度边际改善,仍处收缩区间 |

| 9月装备制造业PMI | 51.90% | – | 高于制造业总体水平,机械相关行业景气度较好 |

| 8月挖掘机销量 | 16523台 | 同比+12.8% | 国内销7685台(+14.8%),出口8838台(+11.1%),需求稳健 |

| 8月工业机器人产量 | 6.37万台 | 同比+14.40% | 1-8月累计产量51.21万台(+29.90%),自动化需求高增 |

| 8月金属切削机床产量 | 7.08万台 | 同比+16.40% | 1-8月累计产量56.36万台(+14.60%),机床需求复苏 |

| 9月钢价指数 | – | 环比-0.41% | 原材料价格小幅回落,缓解企业成本压力 |

| 9月铜价指数 | – | 环比+5.05% | 铜价上涨或对液压件、电机等环节成本产生压力 |

三、10月投资策略:三大核心主线

1. 主线1:AI基建(算力需求驱动,基本面斜率高)

-

核心逻辑:OpenAI与英伟达千亿级合作推动AI算力需求,数据中心散热、供电、制冷需求爆发,未来1-2年液冷环节增长确定性最强。

-

细分方向与标的:

- AI液冷:飞荣达(散热龙头,Q3归母净利润同比+150%)、高澜股份(液冷设备领先)、同飞股份(Q3归母净利润同比+181%)、南风股份、奕东电子。

- 燃机环节:应流股份(燃气轮机叶片核心供应商,Q3营收同比+25%)、豪迈科技(精密铸造龙头)、联德股份(余热利用设备)。

- 制冷环节:汉钟精机(真空泵龙头)、冰轮环境(工业制冷设备,Q3归母净利润同比+30%)。

2. 主线2:人形机器人(商业化加速,增量明确)

-

核心逻辑:多家厂商获大批量订单,逐步走向量产,从价值量(关节、减速器)与弹性(增量环节)双维度布局。

-

细分方向与标的:

- 确定性标的(特斯拉产业链/强卡位):飞荣达(散热+灵巧手)、龙溪股份(关节轴承)、唯万密封(密封件)、恒立液压(关节模组+丝杠)、绿的谐波(减速器)。

- 弹性标的(增量环节):唯科科技(结构件)、金帝股份(减速器)、汉威科技(传感器)、博众精工(组装设备)。

- 全产业链覆盖:关节模组(汇川技术、蓝思科技)、灵巧手(兆威机电)、电机(信捷电气)、本体(中坚科技)。

3. 主线3:进口替代(隐形冠军,国产空间大)

-

核心逻辑:科学仪器、半导体设备等高端领域国产化率低(量检测设备<10%),政策与需求推动替代加速。

-

细分方向与标的:

- 科学仪器:鼎阳科技(示波器龙头,Q3营收同比+25%)、普源精电(高端示波器)、优利德(测试测量仪器)。

- 半导体设备:汇成真空(真空镀膜设备)、唯万密封(半导体密封圈)。

- X射线器件:奕瑞科技(核心器件龙头,Q3归母净利润同比+100%)。

四、重点组合与三季报前瞻

1. 10月重点组合与金股

- 重点组合:华测检测(检测服务)、广电计量(检测)、伊之密(注塑机)、柏楚电子(激光控制)、绿的谐波(减速器)、汇川技术(工控)、徐工机械(工程机械)、恒立液压(液压件)、三一重工(工程机械)、奥特维(光伏装备)、应流股份(燃机)、巨星科技(出口工具)。

- 10月金股:飞荣达、唯万密封、奕瑞科技、伊之密、应流股份。

2. 三季报前瞻(核心标的)

| 股票简称 | 2025Q3营收(亿元) | 2025Q3归母净利润(亿元) | 营收同比 | 归母净利润同比 | 核心驱动 |

|---|---|---|---|---|---|

| 飞荣达 | 18.18 | 1.18 | +45% | +150% | AI液冷+人形机器人散热 |

| 同飞股份 | 7.46 | 0.72 | +30% | +181% | AI液冷需求爆发 |

| 应流股份 | 8.03 | 1.12 | +25% | +50% | 燃机叶片订单高增 |

| 奕瑞科技 | 4.13 | 1.65 | +25% | +100% | X射线器件进口替代 |

| 徐工机械 | 206.21 | 19.24 | +8% | +20% | 工程机械出口与国内更新需求 |

| 华测检测 | 17.33 | 3.41 | +8% | +10% | 检测服务稳健增长 |

五、风险提示

- 宏观经济下行风险:经济复苏不及预期,导致工程机械、通用设备需求下滑。

- 原材料涨价风险:铜、铝等价格上涨推高电机、液压件成本,压缩企业利润。

- 汇率大幅波动风险:出口占比高的企业(如巨星科技、伊之密)面临汇兑损失。

- 贸易摩擦风险:海外市场政策变化(如关税提升)影响出口链企业(如应流股份、中泰股份)。

4. 关键问题

问题1:10月投资主线中AI基建的液冷环节被认为是“未来1-2年基本面斜率最大”的方向,其核心增长逻辑是什么?国内相关企业(如飞荣达、同飞股份)的竞争优势体现在哪里?

答案:液冷环节增长逻辑与企业优势如下:

- 核心增长逻辑:① 算力需求驱动:AI服务器单机柜功率从传统10kW提升至50-100kW,风冷无法满足散热需求,液冷(散热效率是风冷的5-10倍)成为刚需;② 政策与客户推动:OpenAI、谷歌等云厂商加码AI基建(OpenAI计划2029年每月采购90万片晶圆),国内阿里3800亿AI基建投入直接拉动液冷需求;③ 渗透率低:当前AI数据中心液冷渗透率仅15%,预计2027年提升至50%,市场规模从2025年80亿元增至2027年300亿元(CAGR 93%)。

- 国内企业竞争优势:① 飞荣达:具备“散热材料+模组+系统”全链条能力,为英伟达、特斯拉供应链核心供应商,AI液冷产品已导入亚马逊数据中心,Q3净利同比+150%验证需求;② 同飞股份:专注工业制冷,液冷设备适配华为昇腾、寒武纪GPU,Q3净利同比+181%,高增速反映产品竞争力;③ 成本与服务优势:国内企业液冷设备价格较海外(如英维克)低20%-30%,且本地化服务响应速度快,适配国内数据中心建设节奏。

问题2:人形机器人板块多家厂商获得大批量订单,逐步走向量产,从“价值量”和“弹性”两个维度,哪些细分环节和标的具备更高的投资价值?

答案:从价值量与弹性维度的投资价值分析如下:

- 价值量维度(高确定性,长期空间大):① 关节模组:占人形机器人成本30%-40%,核心标的恒立液压(自研丝杠+油缸,切入特斯拉Optimus供应链)、汇川技术(电机+控制器一体化方案),单台价值量约1.5-2万元;② 减速器:占成本15%-20%,绿的谐波(谐波减速器市占率国内第一,适配优必选Walker X)、金帝股份(RV减速器突破,进入小鹏机器人供应链),单台价值量约0.8-1.2万元;③ 灵巧手:占成本10%-15%,飞荣达(仿生手指结构件)、兆威机电(微型传动系统),单台价值量约0.5-0.8万元。

- 弹性维度(增量环节,短期爆发力强):① 关节轴承与连杆:龙溪股份(自润滑关节轴承,适配多家机器人厂商,2025Q3营收同比-10%但净利环比改善,估值低位);② 密封件:唯万密封(液压密封件国产替代,切入人形机器人关节,2025年有望实现收入翻倍);③ 传感器:汉威科技(力控传感器,解决机器人抓取精度问题,2025Q3订单同比+50%)。

- 逻辑总结:价值量环节适合长期配置(如恒立液压、绿的谐波),享受量产放量红利;弹性环节适合短期博弈(如龙溪股份、唯万密封),把握订单落地与技术突破带来的股价弹性。

问题3:三季报前瞻显示飞荣达、同飞股份等成长标的净利润同比高增(150%+),而徐工机械、华测检测等稳健标的增速在10%-20%,投资者应如何根据自身风险偏好配置这两类标的?

答案:根据风险偏好的配置策略如下:

- 高风险偏好投资者(追求弹性):① 配置比例:成长标的(飞荣达、同飞股份、奕瑞科技)占机械持仓60%-70%,稳健标的占30%-40%;② 核心逻辑:成长标的受益AI基建、人形机器人等高景气赛道,短期业绩高增(飞荣达Q3净利+150%),且2026年仍有望维持50%+增速,适合博取戴维斯双击;③ 风险控制:需密切跟踪订单落地(如飞荣达液冷订单是否超预期)与技术迭代(如奕瑞科技X射线器件是否适配先进制程),若不及预期需及时调整。

- 低风险偏好投资者(追求稳健):① 配置比例:稳健标的(徐工机械、华测检测、恒立液压)占60%-70%,成长标的占30%-40%;② 核心逻辑:稳健标的所处行业(工程机械、检测服务)需求平稳,徐工机械Q3净利+20%、华测检测+10%,分红率3%-5%,具备防御属性;③ 配置优势:工程机械受益国内更新周期(2025年挖掘机更新需求占比60%)与出口增长(海外市占率从20%提升至25%),检测服务受政策驱动(强制检测范围扩大),业绩确定性高,适合抗周期配置。

- 平衡型投资者:① 配置比例:成长与稳健标的各占50%;② 组合构建:成长标的选择估值合理(如飞荣达2025E PE 40倍)、稳健标的选择低估值(如徐工机械2025E PE 17倍),兼顾弹性与安全边际,应对市场震荡行情。

暂无评论内容