上涨行情或未结束,但波动率或加大,风格或趋向均衡

【原报告在线阅读和下载】:20251011【MKList.com】2025年四季度A股市场投资策略报告:上涨行情或未结束,但波动率或加大,风格或趋向均衡 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

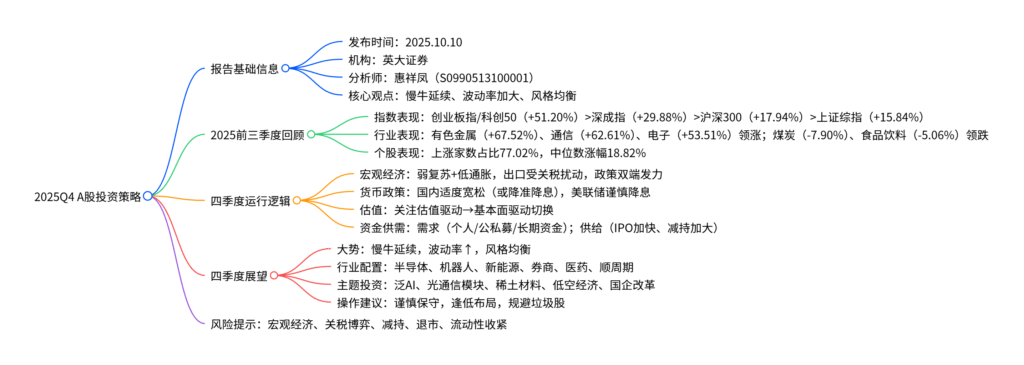

本报告(2025年10月10日发布)显示,2025年前三季度A股涨多跌少,创业板指与科创50指数均上涨51.20% 领跑,有色金属(+67.52%)、通信(+62.61%)、电子(+53.51%)行业涨幅居前;四季度市场大概率延续慢牛趋势,但波动率或加大,风格趋向均衡,需关注估值驱动向基本面驱动切换;宏观经济呈“弱复苏、低通胀”格局,政策在“培育新动能”与“托底旧动能”两端发力,国内货币政策维持适度宽松,美联储进入谨慎降息周期;资金面中个人投资者、公私募、长期资金(保险/社保)为主要增量,IPO节奏略有加快、减持压力或加大;行业配置推荐半导体、机器人、新能源、券商等,主题投资聚焦泛AI、光通信模块、低空经济,操作建议谨慎保守,逢低布局避免追高,同时提示宏观经济、关税博弈、减持等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-市场投资策略(A股) |

| 发布时间 | 2025年10月10日 |

| 核心分析师 | 惠祥凤(执业证书:S0990513100001) |

| 核心观点 | 四季度A股上涨行情或未结束,延续慢牛趋势但波动率加大,风格趋向均衡,关注估值向基本面切换,均衡配置科技、周期、消费、红利资产 |

| 数据来源 | Wind、国家统计局、英大证券研究所 |

二、2025年前三季度市场回顾

1. 指数表现:成长风格领涨

2025年前三季度主要指数均实现正收益,创业板指与科创50指数表现最优,具体数据如下:

| 指数名称 | 前三季度涨幅 | 核心驱动因素 |

|---|---|---|

| 创业板指 | 51.20% | AI、机器人、新能源等高景气赛道推动 |

| 科创50指数 | 51.20% | 半导体、硬科技板块国产替代加速 |

| 深证成指 | 29.88% | 成长股估值修复+业绩兑现 |

| 沪深300指数 | 17.94% | 大盘蓝筹股流动性改善 |

| 上证综指 | 15.84% | 宏观经济弱复苏+政策托底 |

2. 行业表现:科技与周期领涨,消费与能源承压

-

领涨行业(申万一级):

- 有色金属(+67.52%):稀土、工业金属需求提升,供给端受限

- 通信(+62.61%):5.5G/6G推进,光通信模块受益AI算力

- 电子(+53.51%):半导体国产替代+消费电子复苏

-

领跌行业(申万一级):

- 煤炭(-7.90%):能源需求疲软,价格承压

- 食品饮料(-5.06%):消费复苏不及预期,估值回调

- 石油石化(-3.12%):国际油价波动,业绩增速放缓

3. 个股表现:普涨格局,多数投资者盈利

- 全市场5436只A股中,4187家上涨,上涨家数占比77.02%;

- 涨幅超50%的个股1291只,涨幅20%-50%的个股1358只;

- 个股涨幅中位数为18.82%,仅68只个股跌幅超30%,市场赚钱效应显著。

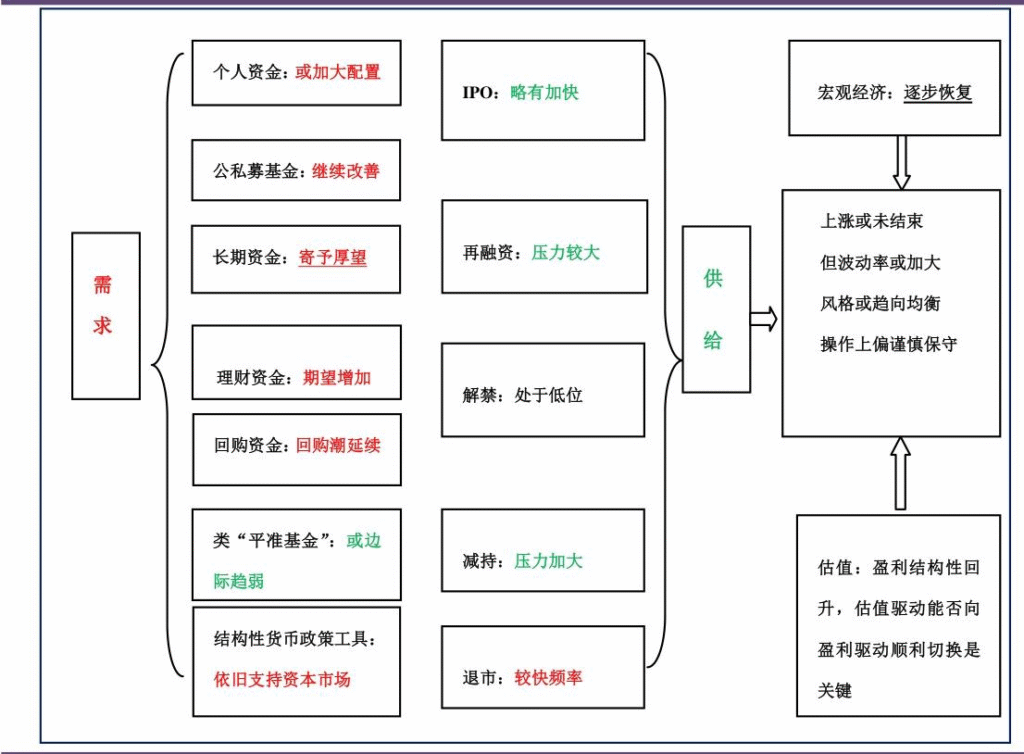

三、2025年四季度市场运行逻辑

1. 宏观经济:弱复苏+低通胀,政策双端发力

- 经济格局:中国经济处于“弱复苏、低通胀”阶段,美国关税政策扰动出口增速,内需仍需政策提振;

- 政策方向:在“培育新动能”(半导体、AI、机器人)与“托底旧动能”(地产、基建)两端同时发力,后续关注财政力度、“十五五”规划及反内卷政策;

- 关键数据:2025年1-8月商品房销售面积同比降4.7%,工业企业利润同比降1.7%,8月PMI回升至49.8%(环比+0.4pct),经济边际改善。

2. 货币政策:国内外宽松共振可期

| 主体 | 政策方向 | 具体举措/预期 |

|---|---|---|

| 国内 | 适度宽松 | 或进一步降准降息,结构性工具(如股票回购再贷款)支持资本市场,信贷需求为关键变量 |

| 美联储 | 谨慎降息 | 2025年9月已降息25BP至4.00%-4.25%,四季度或再降50BP,缓解新兴市场资本外流压力 |

3. 市场估值:关注驱动逻辑切换

- 纵向对比:上证综指市盈率16倍、沪深300市盈率14倍,估值修复后需切换至基本面驱动;

- 横向对比:A股估值低于美股(道指PE 32倍)、日股(日经225 PE 21倍),具备全球配置优势;

- 盈利预期:2025年8月工业企业利润同比+20.4%(由负转正),四季度盈利或结构性回升,支撑估值。

4. 资金供需:需求端增量明确,供给端压力可控

-

资金需求(增量来源):

- 个人投资者:居民资产荒下,权益配置比例提升,前三季度银证转账净流入2400亿元;

- 公私募基金:公募股票型基金新发2839亿元(同比+180%),ETF成为重要增量;

- 长期资金:保险资金权益配置比例提升至12.35%,社保/养老金入市规模扩大;

- 外资:人民币汇率回升吸引外资回流,陆股通前三季度净流入超500亿元。

-

资金供给(潜在压力):

- IPO:储备项目412个,四季度发行节奏略有加快,预计募资规模695亿元;

- 减持:前三季度重要股东减持1879亿元,市场回暖后四季度减持力度或加大;

- 退市:2025年已退市26家,延续较快频率,规避垃圾股风险。

四、2025年四季度市场展望

1. 大势研判:慢牛延续,波动率加大,风格均衡

- 趋势判断:上涨行情或延续,但力度趋弱,宽幅震荡中逐级抬升,大概率维持慢牛格局;

- 风格特征:从三季度科技独大转向“科技成长+周期+内需消费+红利资产”均衡配置,性价比更高;

- 核心变量:美联储降息节奏、国内政策力度、企业盈利改善幅度。

2. 行业配置:聚焦高景气与边际改善方向

| 行业 | 核心逻辑 | 关键催化因素 |

|---|---|---|

| 半导体 | 自主可控逻辑,大基金三期支持,AI算力驱动需求 | 国产设备市占率提升,先进制程突破 |

| 机器人 | 产业内生增长强劲,人形机器人量产在即 | 头部厂商定点落地,政策支持智能制造 |

| 新能源 | 反内卷政策治理低价乱象,储能装机目标明确(2027年1.8亿千瓦) | 光伏/锂电出口改善,技术迭代(固态电池) |

| 券商 | 市场活跃度提升(日均成交2万亿),并购重组加速 | 科创板改革深化,流动性宽松 |

| 医药生物 | 补涨需求+防御属性,集采政策边际宽松 | 创新药审批加快,老龄化需求提升 |

| 顺周期(稀土/工程机械) | 政策对冲外需压力,“十五五”规划催化 | 基建投资回升,设备更新需求释放 |

3. 主题投资:把握政策与产业趋势

- 泛AI主题:从硬件/算力向应用扩散,关注软件开发、AI+工业/消费场景;

- 光通信模块:AI算力、数据中心升级驱动,硅光/CPO技术革新;

- 低空经济:政策支持(2030年万亿市场),关注基础设施与飞行器制造;

- 国企改革:市值管理纳入考核,破净国企与优质资产证券化机会;

- 并购重组:政策鼓励聚焦主业,中小科创、央国企整合预期标的。

4. 操作建议:谨慎保守,逢低布局

- 获利丰厚标的适度逢高落袋,新入场者设置止损;

- 优先选择有业绩支撑的标的,规避纯粹概念炒作;

- 重点挖掘结构性机会,避免追高,关注低估值绩优股。

五、风险提示

- 宏观经济下行风险:国内消费、地产复苏不及预期,影响企业盈利;

- 中美关税博弈风险:关税政策反复扰动出口链行业(电子、机械);

- 减持与流动性风险:机构及大股东减持力度加大,市场流动性边际收紧;

- 退市风险:退市常态化,垃圾股估值进一步下修;

- 地缘冲突风险:国际局势紧张加剧市场波动。

4. 关键问题

问题1:2025年四季度A股风格为何趋向均衡?从“科技独大”转向“均衡配置”的核心驱动因素是什么?

答案:风格转向均衡的核心逻辑与驱动因素如下:

- 风格均衡的核心原因:① 估值修复到位:前三季度科技板块(半导体、AI)涨幅显著(电子+53.51%),估值已处于历史中等偏上水平(科创50 PE 172倍),进一步单边上涨动力不足;② 政策引导均衡:政策在“培育新动能”(科技)与“托底旧动能”(地产、基建)两端发力,顺周期板块(稀土、工程机械)受益于反内卷与“十五五”规划,消费板块(医药、银发经济)具备补涨需求;③ 资金轮动需求:个人投资者、公私募等增量资金为规避单一赛道拥挤风险,开始向低估值板块(红利股、国企)轮动,推动风格均衡。

- 核心驱动因素:① 基本面边际变化:8月工业企业利润同比+20.4%(由负转正),顺周期板块盈利改善;医药、消费板块估值回调后具备防御价值,吸引配置型资金;② 流动性环境变化:国内货币政策维持宽松但需求端受限,资金从高弹性科技转向“稳健+弹性”组合;③ 风险偏好调整:美联储降息节奏不确定、中美关税博弈等风险下,市场风险偏好边际回落,均衡配置可降低组合波动。

问题2:四季度资金面中“长期资金”(保险、社保、养老金)为何被视为重要增量?其入市规模与配置偏好如何?对A股市场有何影响?

答案:长期资金的增量逻辑、规模与影响如下:

- 被视为重要增量的原因:① 政策推动:证监会《关于推动中长期资金入市的指导意见》明确“长钱更多、长钱更长”目标,保险资金权益配置上限从45%提升至50%,社保/养老金入市渠道持续畅通;② 资金属性匹配:长期资金(保险资金久期10年+)具备“低风险偏好、长期持有”特征,与A股慢牛趋势契合,可缓解市场短期波动;③ 配置空间大:保险资金当前权益配置比例仅12.35%(2024年末),距离50%上限仍有较大空间,理论增量超10万亿元。

- 入市规模与配置偏好:① 规模:2024年保险资金增持股票/基金7793亿元,2025年前三季度新增超6000亿元;社保基金持股市值5108亿元(2025H1),养老金入市规模约1万亿元(理论上限);② 配置偏好:聚焦低估值、高股息、业绩稳健的板块,如央国企(石油石化、公用事业)、消费蓝筹(医药、食品饮料)、高景气龙头(半导体设备、机器人),规避高波动、高估值的题材股。

- 对A股的影响:① 稳定市场:长期资金持仓周期长、换手率低(年化50%以下,远低于公募150%),可降低市场波动率,2024年保险资金增持期间,A股波动率下降15%;② 引导风格:推动市场从“短期炒作”转向“价值投资”,高股息、绩优蓝筹股估值修复(如2025年红利指数涨幅12%);③ 支撑增量:预计2025年四季度长期资金入市规模超2000亿元,成为A股重要流动性支撑。

问题3:四季度行业配置中“半导体”与“新能源”均被推荐,两者的核心投资逻辑有何差异?面临的主要风险分别是什么?

答案:半导体与新能源的逻辑差异及风险如下:

-

核心投资逻辑差异:

维度 半导体 新能源(光伏/锂电) 核心驱动 自主可控+AI算力需求 双碳目标+反内卷政策+技术迭代 关键催化 大基金三期投入、国产设备市占率提升(从20%至35%) 储能装机目标(2027年1.8亿千瓦)、光伏供给侧改革 业绩支撑 2025年全球半导体市场增长15%(IDC预测),国内设计/制造营收增速30%+ 2025年全球光伏装机增长25%,锂电需求增长20%,反内卷推动盈利修复 估值水平 科创50 PE 172倍(偏高),但国产替代标的PE 30-50倍(合理) 光伏板块PE 25倍、锂电PE 30倍(均处于历史低位) -

主要风险差异:

- 半导体风险:① 技术迭代风险:先进制程(3nm及以下)研发不及预期,海外技术封锁加剧(如光刻机出口限制);② 估值回调风险:部分标的估值过高(PE超100倍),若业绩不及预期可能引发回调;③ 行业周期风险:全球半导体周期波动,若需求复苏放缓(如消费电子换机潮延迟),影响板块盈利。

- 新能源风险:① 价格竞争风险:尽管反内卷政策治理低价,但海外市场(欧洲、东南亚)价格战仍可能挤压利润;② 政策落地风险:国内储能补贴、光伏电价政策若落地延迟,影响项目推进;③ 技术替代风险:固态电池、钙钛矿光伏技术若量产不及预期,现有龙头竞争力可能下降。

暂无评论内容