固态电池设备的瓶颈-等静压

【原报告在线阅读和下载】:20251011【MKList.com】电力设备:固态电池设备的瓶颈-等静压 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

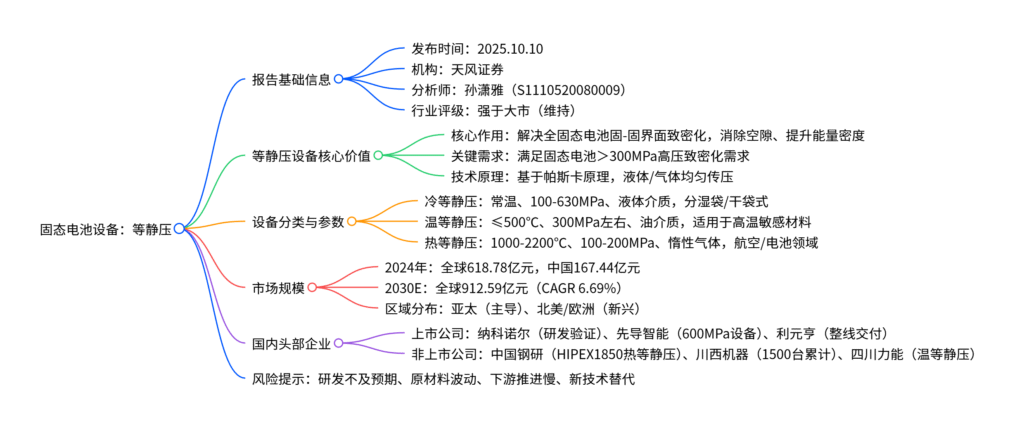

本报告(2025年10月10日发布)指出,等静压设备是解决全固态电池固-固界面致密化(核心瓶颈)的关键增量设备,通过帕斯卡原理实现各向均匀加压(压力可达500MPa以上),有效消除电芯空隙、提升能量密度;设备主要分为冷等静压(常温,100-630MPa)、温等静压(≤500℃,300MPa左右)、热等静压(1000-2200℃,100-200MPa) 三类,2024年全球市场规模618.78亿元(中国167.44亿元),预计2030年达912.59亿元(CAGR 6.69%);国内头部企业中,纳科诺尔等静压设备处研发验证阶段,先导智能交付600MPa大容量设备,中航机载(川西机器)累计产1500余台;同时提示设备研发、原材料价格、下游应用、新技术替代四大风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 证券研究报告-行业深度研究(电力设备) |

| 发布时间 | 2025年10月10日 |

| 核心分析师 | 孙潇雅(执业证书:S1110520080009) |

| 行业评级 | 强于大市(维持) |

| 核心逻辑 | 等静压设备是固态电池固-固界面致密化的核心增量设备,技术壁垒高,国内企业逐步突破,全球市场规模稳步增长,具备长期投资价值 |

| 数据来源 | 贝哲斯咨询、中国钢研官网、企业公告、天风证券研究所 |

二、等静压设备:固态电池的核心增量设备

1. 核心价值:解决固态电池量产瓶颈

- 核心瓶颈:全固态电池需实现固-固界面致密化(电极与固态电解质接触),传统热压/辊压压力方向单一、易产生边缘效应,无法满足需求。

- 设备作用:通过帕斯卡原理,以液体/气体为介质实现各向均匀加压,压力可达500MPa以上,有效消除电芯内部空隙(降低孔隙率)、提升导电性能与能量密度、减少循环体积变化。

- 关键需求匹配:固态电池生产需>300MPa高压以抑制锂枝晶、增强界面接触,等静压设备压力覆盖(冷等静压100-630MPa)可完全满足。

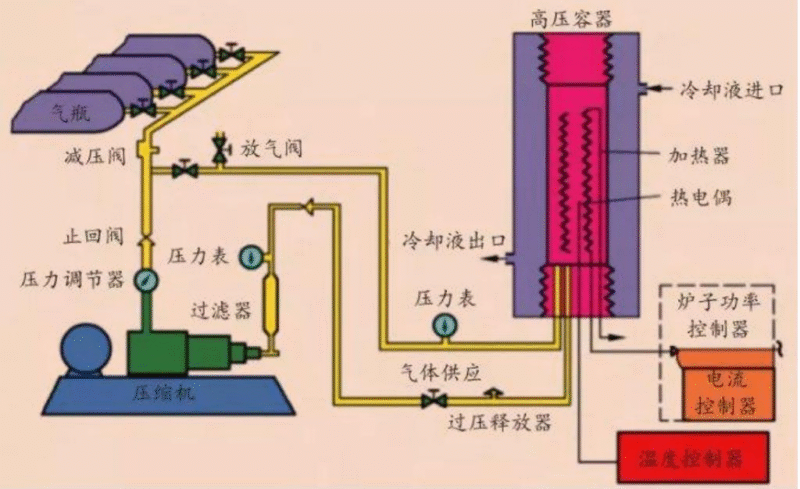

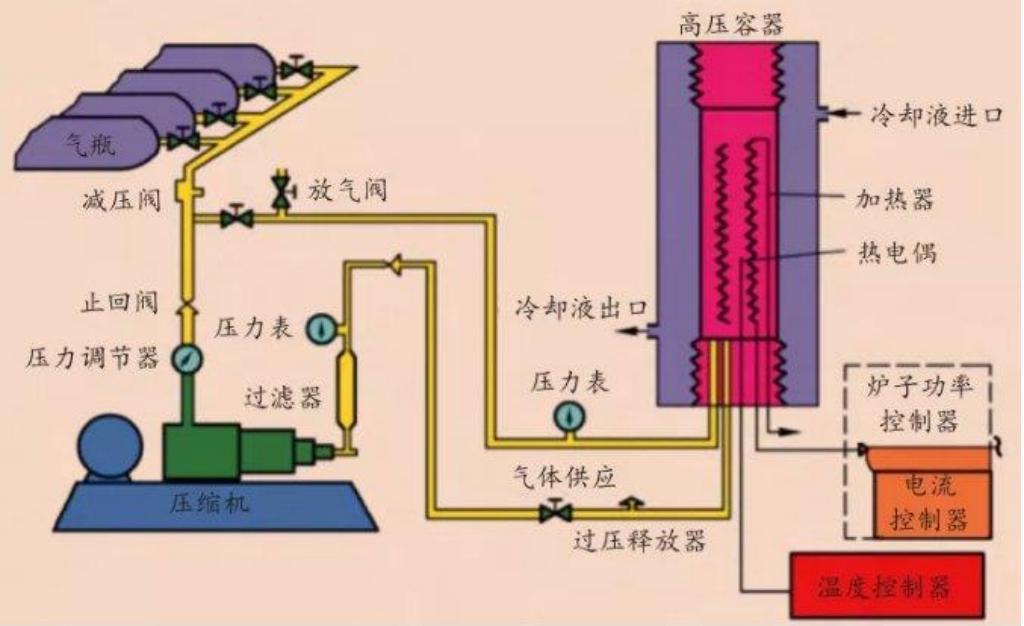

2. 技术原理与工艺流程

-

工作原理:基于帕斯卡原理(流体静压力均匀传递),从各个方向对加工件加压,实现高致密度、高均匀性成型。

-

核心工艺流程:

- 原料准备:预处理粉末状原料(如固态电解质、电极材料);

- 模具设计:选择湿袋/干袋式柔性模具(橡胶/弹性材料);

- 成型工艺:将模具放入高压室,通入介质加压(液体/气体);

- 脱膜处理:泄压后取出成型坯体;

- 后续处理:烧结、加工等工序。

-

核心优势:

- 密度均匀:消除壁面摩擦,纹理结构一致;

- 低变形:烧制过程变形最小,适合昂贵材料(如钛合金);

- 形状灵活:可制作螺纹、薄壁等复杂结构。

3. 设备分类与参数对比

| 设备类型 | 工作温度 | 工作压力 | 压力介质 | 核心特点 | 应用领域 |

|---|---|---|---|---|---|

| 冷等静压机(CIP) | 常温(25℃) | 100-630MPa | 水乳液/油 | 无需加热,压力最高;分湿袋(小批量)、干袋(大批量) | 固态电池、药品、陶瓷 |

| 温等静压机(WIP) | ≤500℃ | 300MPa左右 | 油 | 加热介质/工件,促进致密化 | 高温敏感材料、陶瓷件 |

| 热等静压机(HIP) | 1000-2200℃ | 100-200MPa | 氩气/氮气(惰性气体) | 高压+高温,实现烧结致密化 | 航空航天(发动机部件)、固态电池 |

三、等静压设备市场规模与区域分布

1. 全球与中国市场规模

| 指标 | 2024年 | 2030年(预测) | 复合增速(2024-2030) |

|---|---|---|---|

| 全球市场规模 | 618.78亿元 | 912.59亿元 | 6.69% |

| 中国市场规模 | 167.44亿元 | – | – |

2. 区域发展特征

- 亚太地区:全球市场主导者,受益于中国、日本等国家的制造基地优势、低劳动力成本及高性能部件需求(如固态电池、航空航天),增速领先。

- 北美与欧洲:新兴市场,航空航天、汽车、能源领域制造业成熟,推动等静压设备在高端部件生产中的应用。

3. 设备类型市场占比

- 热等静压:占比最大,受益于航空航天、医疗对高性能部件的需求增长;

- 冷等静压:应用最广,尤其在固态电池量产中占主导,干袋式因自动化高(连续生产)更适配大批量需求。

四、国内头部企业进展

1. 上市公司(固态电池设备布局)

| 企业名称 | 等静压设备进展 | 其他固态电池设备布局 |

|---|---|---|

| 纳科诺尔 | 等静压设备处研发及验证阶段 | 布局干法电极、锂带压延、转印等技术 |

| 先导智能 | 交付600MPa大容量设备,支持150℃高温,全自动上下料 | 新一代固态叠片机(提升堆叠效率) |

| 利元亨 | 未明确等静压设备进展,但已交付固态电池整线项目 | 适配硫化物/氧化物/聚合物全体系电解质 |

2. 非上市公司(技术领先者)

-

中国钢研:

- 研制HIPEX1850超大型热等静压装备(国内最大、世界第二大),承载量30吨/炉次,用于航空发动机部件;

- 突破300MPa超高压技术、均匀快速冷却技术,填补国内空白。

-

中航机载(川西机器):

- 累计生产等静压设备1500余台,国内市占率90%以上;

- 设备出口日韩,应用于航空、核工业、硬质合金等领域,制定2项行业标准。

-

四川力能:

- 研发全国首台520mm缸径、120MPa温等静压机、冷/温两用等静压机。

五、风险提示

- 设备研发进展低于预期风险:部分技术(如精度控制、稳定性)未达量产要求,研发周期可能因瓶颈延长,制约固态电池产业化。

- 原材料价格波动风险:固态电池关键材料(锆、锗、锂)为贵金属,价格波动可能导致下游需求放缓。

- 下游应用推进不及预期风险:半固态电池循环性能欠佳、成本高,全固态电池仍处实验室阶段,商用化时间表不确定。

- 新技术替代风险:半固态为过渡方案,若全固态技术加速迭代,现有产线可能被淘汰;其他新型电池技术也可能形成替代。

4. 关键问题

问题1:等静压设备为何能成为固态电池的“核心增量设备”?其相比传统热压/辊压设备的核心优势是什么?

答案:成为核心增量设备的逻辑与核心优势如下:

- 核心增量逻辑:① 解决量产瓶颈:固态电池的核心痛点是“固-固界面接触不良”(易产生空隙、锂枝晶),需>300MPa高压致密化,传统热压/辊压压力最高仅200MPa且方向单一,无法满足;等静压设备压力覆盖100-630MPa,可实现各向均匀加压,完全匹配需求;② 技术不可替代性:固态电池电芯结构复杂(多层堆叠),传统设备易导致边缘效应与层间滑移,等静压通过流体传压消除局部压力差异,确保三维致密化与一致性,是当前唯一能解决该问题的设备。

- 相比传统设备的优势:① 压力性能:等静压压力更高(最高630MPa vs 传统200MPa)、分布更均匀,可降低电芯孔隙率至5%以下(传统设备通常10%以上);② 成型效果:无壁面摩擦,电芯密度偏差<1%(传统设备3%-5%),减少循环体积变化(从5%降至2%以内);③ 适配性:可处理复杂形状(如薄壁、异形电芯),传统设备仅适配简单片状结构,更符合固态电池多样化设计需求。

问题2:冷、温、热三种等静压设备的核心差异是什么?在固态电池生产中,哪种类型最具应用潜力?

答案:设备差异与应用潜力分析如下:

- 核心差异:① 工作参数:冷等静压(常温、100-630MPa)、温等静压(≤500℃、300MPa)、热等静压(1000-2200℃、100-200MPa),压力随温度升高呈“降维”特征;② 介质与成本:冷/温等静压用液体(成本低),热等静压用惰性气体(氩气成本高3-5倍);③ 功能定位:冷等静压侧重“成型”(为后续烧结做准备),热等静压侧重“烧结+成型”(一步实现致密化)。

- 固态电池应用潜力:冷等静压设备最具潜力,原因如下:① 参数匹配:固态电池无需高温(避免电解质分解),常温环境可保护材料性能,且100-630MPa压力完全覆盖其>300MPa的需求;② 成本优势:液体介质成本仅为热等静压惰性气体的1/10,单台设备价格低50%-70%,更适配电池量产的成本敏感需求;③ 量产适配:干袋式冷等静压自动化程度高,可实现连续生产(节拍<30秒/件),满足GWh级产线的效率要求,而热等静压单炉次耗时数小时,仅适用于小批量高端场景。

问题3:国内企业在等静压设备领域的竞争优势与短板是什么?未来突破的关键方向是什么?

答案:竞争优劣势与突破方向如下:

- 竞争优势:① 中低端市场垄断:川西机器、中国钢研等企业在冷/温等静压设备领域市占率超90%,设备价格较海外(如美国FLOW)低30%-40%,适配国内电池企业成本需求;② 技术适配性强:先导智能、纳科诺尔等企业可根据固态电池工艺(如干法电极、锂金属负极)定制设备,海外设备通用性强但定制周期长(6-12个月 vs 国内3-6个月);③ 产业链协同:国内设备商与固态电池企业(如宁德时代、比亚迪)联合研发,可快速迭代设备参数(如压力精度从±5MPa提升至±2MPa)。

- 短板:① 高端设备依赖进口:热等静压设备核心部件(如加热炉、高压密封件)仍依赖德国ALD、美国PVA TePla,国内设备在高温均匀性(±10℃ vs 海外±3℃)、寿命(5000次 vs 海外10000次)上有差距;② 规模化量产经验不足:等静压设备在电池领域应用刚起步,国内企业尚未有单条GWh级产线的整线交付案例,海外企业(如日本住友)已具备成熟方案;③ 材料与工艺融合弱:海外设备商可提供“设备+工艺配方”一体化方案,国内企业仍以设备销售为主,工艺服务能力不足。

- 未来突破方向:① 核心部件国产化:重点突破热等静压的惰性气体循环系统、冷等静压的高压密封圈,降低进口依赖;② 效率与精度提升:冷等静压设备需将节拍从30秒/件降至15秒/件,压力精度提升至±1MPa,匹配电池量产需求;③ 一体化服务能力:联合材料企业开发“设备+工艺”包,如针对硫化物电解质的低温等静压工艺(<100℃),解决材料易水解问题。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容