六氟与电解液价格上涨,绿色甲醇行业布局持续推进

【原报告在线阅读和下载】:20251013【MKList.com】电力设备新能源2025年10月投资策略:六氟与电解液价格上涨,绿色甲醇行业布局持续推进 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

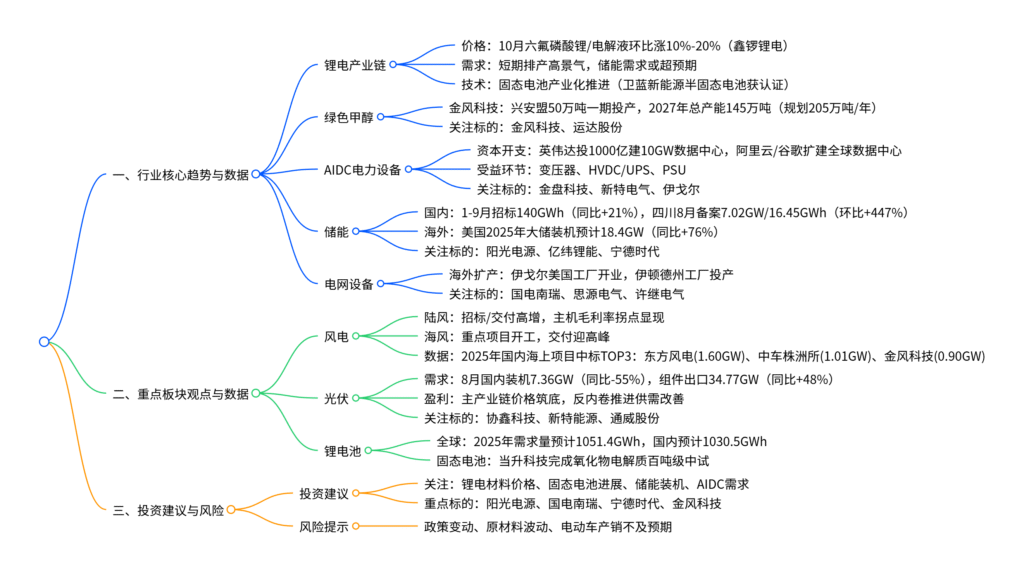

本报告(国信证券2025年10月13日发布)聚焦电力设备新能源行业,指出六氟磷酸锂与电解液价格10月环比上涨10%-20% ,锂电产业链盈利回升;绿色甲醇行业以金风科技为代表加速布局(兴安盟项目2027年产能将达145万吨);AIDC电力设备需求因英伟达、阿里云等资本开支扩增(英伟达拟投1000亿美元建10GW数据中心)而高增;国内1-9月储能系统招标达140GWh(同比+21%) ,电网设备景气延续;同时固态电池产业化持续推进,建议关注各领域龙头企业,如锂电产业链的宁德时代、绿色甲醇的金风科技、AIDC设备的金盘科技等,并提示政策变动、原材料波动等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电力设备新能源行业投资策略 |

| 发布机构 | 国信证券 |

| 发布日期 | 2025年10月13日 |

| 核心分析师 | 王蔚祺(S0980520080003)、王晓声(S0980523050002)、李全(S0980524070002)等 |

| 核心观点 | 聚焦六氟/电解液涨价、绿色甲醇布局、AIDC需求、储能招标高增等趋势,推荐多领域龙头 |

二、行业核心趋势与关键数据

1. 锂电产业链:价格回升+固态电池突破

-

价格与盈利:根据鑫锣锂电数据,10月以来六氟磷酸锂价格环比上涨10%-20% ,电解液价格同步跟涨,企业盈利能力快速回升;负极、隔膜、磷酸铁锂等环节受“反内卷”倡议及稼动率回暖影响,盈利亦有望稳中回升。

-

需求端:短期锂电排产延续高景气,中长期降息周期下储能需求或超预期。

-

固态电池进展:

- 材料端:清华大学开发新型含氟聚醚电解质,全电池能量密度达604Wh/kg;当升科技完成氧化物电解质百吨级中试线、硫化物电解质数吨级小试线建设。

- 应用端:卫蓝新能源半固态电池包获中国船级社首张型式认可证书,联合研制的百兆瓦级半固态储能系统入选能源领域首台(套)装备;中汽新能计划2026年全固态电池装车一汽示范。

-

推荐标的:宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、中创新航(3931.HK)、新宙邦(300037.SZ)、厦钨新能(688778.SH)。

2. 绿色甲醇:头部企业加速布局

- 核心进展:金风科技兴安盟绿色甲醇50万吨(一期)已贯通投产,同时签署二期、三期投资协议,预计2027年底该项目总产能达145万吨;截至2025年10月,金风科技整体规划绿色甲醇产能已达205万吨/年。

- 行业逻辑:绿色甲醇作为清洁能源载体,契合“双碳”目标,头部企业前瞻性布局有望抢占市场先机。

- 推荐标的:金风科技(002202.SZ)、运达股份(300772.SZ)。

3. AIDC电力设备:全球资本开支爆发

-

需求驱动:

- 英伟达拟向OpenAI投资1000亿美元,建设装机容量达10GW的人工智能数据中心。

- 阿里云扩建墨西哥、日本、韩国等数据中心,谷歌拟投资140亿美元在美国孟菲斯及印度建设数据中心。

-

受益环节:数据中心建设高度依赖电力设备,变压器、中低压开关柜、HVDC、UPS、PSU等环节龙头直接受益。

-

推荐标的:金盘科技、新特电气(301120.SZ)、伊戈尔(002922.SZ)、禾望电气(603063.SH)、盛弘股份(300693.SZ)。

4. 储能:国内外需求双高增

-

国内市场:

- 根据北极星储能网数据,2025年1-9月国内储能系统累计招标规模140GWh,同比增长21% 。

- 四川省8月储能项目备案总规模达7.02GW/16.45GWh,接近2024年国内储能新增装机的25%,备案容量环比涨幅达447%。

-

海外市场:

- 美国“大而美”法案延长储能税收抵免至2036年,EIA预计2025年美国大储装机18.4GW,同比增长76% 。

- 欧洲大储高增(德国1-9月装机775MWh,同比+88%),但户储需求偏弱(同比-25%)。

-

推荐标的:阳光电源(300274.SZ)、亿纬锂能、盛弘股份、宁德时代、德业股份(605117.SH)。

5. 电网设备:景气延续+海外扩产

-

行业动态:2025年国内外AIDC景气度带动变压器、电源等设备需求高增,10月头部企业加速海外布局:

- 伊戈尔美国变压器工厂开业,伊顿德州变压器工厂投产,西南电气宣布在美国俄州扩产变压器产能。

-

数据支撑:2025年1-8月电网工程投资完成额5275亿元,同比保持稳健增长;国家电网输变电设备招标分批次中标金额稳步释放(2025年第1批中标153亿元)。

-

推荐标的:国电南瑞(600406.SH)、思源电气(002028.SZ)、许继电气(000400.SZ)、平高电气(600312.SH)。

三、重点细分板块观点与数据

1. 风电产业链:量利齐升

-

陆上风电:2025年以来国内招标、交付持续高增,零部件环节量利齐升,主机环节单价和毛利率拐点迹象明显,盈利能力修复可期。

-

海上风电:国内重点项目陆续开工,交付逐步进入高峰期,深远海规划有望落地。

-

关键数据:

- 2025年国内海上风电项目中标TOP3企业:东方风电(1.60GW)、中车株洲所(1.01GW)、金风科技(0.90GW)。

- 2025年1-8月全国风电累计新增装机57.84GW,累计建设投资完成额超1200亿元。

-

推荐标的:金风科技、东方电缆(603606.SH)、大金重工(002487.SZ)。

2. 光伏产业链:供需改善+盈利筑底

-

需求数据:

- 2025年8月国内光伏新增装机7.36GW,同比-55%;1-8月累计装机230.61GW,同比+65%。

- 8月光伏组件出口34.77GW(同比+48%,环比+31%),1-8月累计出口211.89GW(同比+4.8%)。

-

盈利情况:2025年上半年主产业链价格低于现金成本,企业普遍亏损;随着“反内卷”推进,供需格局改善,盈利逐步筑底,N型硅料、TOPCon电池片价格环比回升(9月N型硅料环比+7.2%)。

-

推荐标的:协鑫科技(002015.SZ)、新特能源、通威股份(600438.SH)。

3. 动力电池:全球需求增长

- 全球市场:2025年全球动力电池需求量预计达1051.4GWh,2027年有望增至1899.8GWh,年复合增长率保持高位。

- 国内市场:2025年国内动力电池需求量预计1030.5GWh,1-8月国内储能及其他电池销量累计超200GWh,方形动力电芯价格保持稳定(储能方形铁锂电池0.5元/Wh左右)。

四、重点公司盈利预测(2025年10月10日数据)

| 公司代码 | 公司名称 | 投资评级 | 收盘价(元) | EPS(元) | PE(倍) | PB(MRQ) |

|---|---|---|---|---|---|---|

| 2024A | 2025E | 2026E | ||||

| 300274.SZ | 阳光电源 | 优于大市 | 146.52 | 5.32 | 6.74 | 7.04 |

| 600406.SH | 国电南瑞 | 优于大市 | 23.53 | 0.95 | 1.04 | 1.18 |

| 000400.SZ | 许继电气 | 优于大市 | 28.15 | 1.10 | 1.37 | 1.73 |

| 002202.SZ | 金风科技 | 优于大市 | 15.94 | 0.44 | 0.64 | 0.87 |

| 300750.SZ | 宁德时代 | 优于大市 | 381.95 | 11.12 | 14.51 | 17.85 |

五、风险提示

- 政策变动风险:电力设备、新能源行业受政策影响较大,若补贴、并网、电价等政策调整,可能影响行业需求。

- 原材料价格波动风险:锂、钴、硅料等原材料价格大幅波动,将直接影响产业链企业成本与盈利。

- 电动车产销不及预期风险:若电动车销量增速放缓,将拖累动力电池需求,进而影响锂电产业链。

4. 关键问题

问题1:2025年10月电力设备新能源行业的核心驱动趋势有哪些?各趋势对应的关键数据或标的是什么?

答案:核心驱动趋势包括锂电材料涨价、绿色甲醇布局、AIDC电力设备需求爆发、储能招标高增,具体如下:

- 锂电材料涨价与固态电池突破:10月六氟磷酸锂/电解液环比涨10%-20%(鑫锣锂电),当升科技完成氧化物电解质百吨级中试,标的为宁德时代(动力电池龙头)、厦钨新能(固态电池材料)。

- 绿色甲醇加速布局:金风科技兴安盟50万吨一期投产,2027年总产能达145万吨(规划205万吨/年),标的为金风科技、运达股份。

- AIDC电力设备需求爆发:英伟达投1000亿美元建10GW数据中心,阿里云/谷歌扩建全球数据中心,受益环节为变压器、HVDC,标的为金盘科技、伊戈尔。

- 储能招标高增:国内1-9月招标140GWh(同比+21%),美国2025年大储装机预计18.4GW(同比+76%),标的为阳光电源、亿纬锂能。

问题2:锂电产业链中,固态电池的产业化进展如何?材料端与应用端分别有哪些关键突破,对应哪些受益企业?

答案:固态电池产业化正加速推进,材料端与应用端均有重要突破,具体如下:

-

材料端突破:

- 清华大学张强团队开发新型含氟聚醚电解质,基于该材料的8.96Ah软包全电池能量密度达604Wh/kg,无直接对应上市企业,但其技术路线利好电解质材料企业。

- 中科院金属研究所团队提出全合一聚合物电极-电解质材料(P(EO₂-S₃)),弯曲20000次仍稳定,电极能量密度达585.9Wh/kg,技术路线利好聚合物电解质企业。

- 当升科技:完成氧化物电解质年产百吨级中试线、硫化物电解质数吨级小试线建设,是固态电池材料核心受益企业。

-

应用端突破:

- 卫蓝新能源:半固态电池包获中国船级社首张型式认可证书,联合研制的百兆瓦级半固态储能系统入选能源首台(套)装备,直接受益于半固态电池商业化。

- 中汽新能:计划2026年全固态电池装车一汽示范,推动整车端固态电池应用落地,间接利好电池材料与设备企业。

-

核心受益企业:材料端(当升科技、容百科技)、应用端(卫蓝新能源,未上市)、设备端(未明确提及,可关注锂电设备龙头如先导智能)。

问题3:国内外储能市场2025年的需求表现如何?各区域的关键数据是什么,对应的投资标的有哪些?

答案:2025年国内外储能市场需求均呈高增态势,区域表现与标的如下:

-

国内储能市场:

- 需求数据:1-9月储能系统累计招标140GWh(同比+21%),四川省8月备案规模达7.02GW/16.45GWh,环比+447%,接近2024年国内新增装机的25%,反映新型电力系统对储能的强需求。

- 核心逻辑:国内“双碳”目标推动新型电力系统建设,储能作为调峰调频关键环节,需求持续释放,为2026-2027年市场奠定基础。

- 投资标的:阳光电源(储能逆变器龙头)、宁德时代(储能电池龙头)、盛弘股份(储能变流器)。

-

海外储能市场:

- 美国市场:8月大储新增并网1.09GW(同比+13%),1-8月累计8.19GW(同比+35%),EIA预计2025年全年装机18.4GW(同比+76%),税收抵免延长至2036年利好中国供应链。

- 欧洲市场:德国1-9月大储装机775MWh(同比+88%),但户储装机2868MWh(同比-25%),呈现“大储强、户储弱”格局。

- 投资标的:德业股份(户储逆变器,海外布局完善)、亿纬锂能(海外储能电池出货高增)、中创新航(海外储能合作推进)。

暂无评论内容