电子行业专题研究(普通):从计算到存储,AI催化不断升级

【原报告在线阅读和下载】:20251013【MKList.com】电子行业专题研究(普通):从计算到存储,AI催化不断升级 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

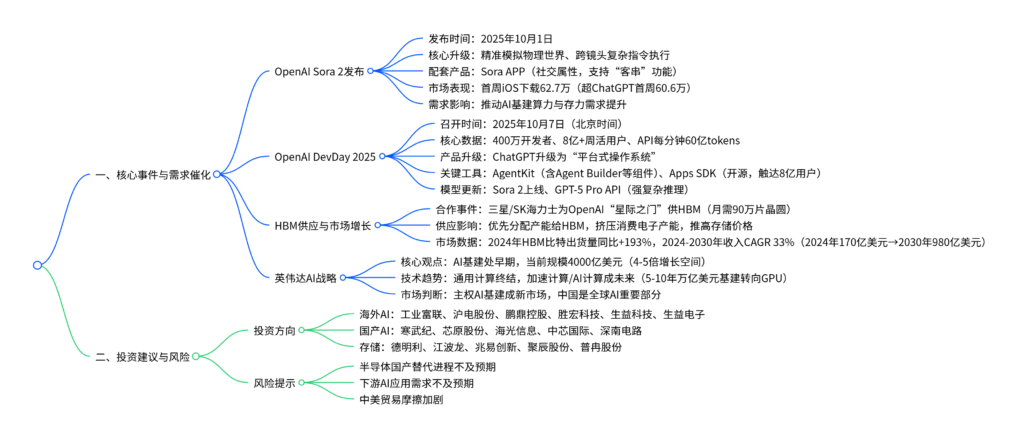

本报告(信达证券2025年10月13日发布)指出,OpenAI发布Sora 2视频模型及配套APP,首周iOS下载量62.7万(超ChatGPT首周60.6万),其高保真视频生成需求推动算力与存力需求激增;OpenAI DevDay 2025召开,ChatGPT从单一应用升级为“平台式操作系统”,目前有400万开发者使用其模型、超8亿人每周用ChatGPT、API每分钟处理60亿tokens;三星与SK海力士将为OpenAI“星际之门”项目供应HBM,月需相当于90万片晶圆,挤压消费电子产能或推高存储价格,且HBM市场增长迅猛(2024年比特出货量同比+193%,2024-2030年收入CAGR 33%);英伟达CEO黄仁勋称AI基建仍处早期,当前市场规模4000亿美元且有4-5倍增长空间,中长期看好AI主线,建议关注海外AI(工业富联等)、国产AI(寒武纪等)及存储(德明利等)产业链,同时提示国产替代不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电子行业专题研究(普通) |

| 发布机构 | 信达证券 |

| 发布日期 | 2025年10月13日 |

| 核心分析师 | 莫文宇(执业编号:S1500522090001)、王义夫(执业编号:S1500525090001) |

| 投资评级 | 看好(维持) |

二、核心事件与行业影响

1. OpenAI Sora 2视频模型:算力与存力需求新引擎

-

发布背景与升级亮点:2025年10月1日,OpenAI发布旗舰视频/音频生成模型Sora 2,称其为“视频领域的GPT-3.5时刻”。相较于2024年2月发布的初代Sora,Sora 2实现两大核心突破:

- 物理世界模拟精度:解决初代模型物体变形、扭曲现实的问题,可更逼真还原物理场景。

- 指令可控性:能执行跨多个镜头的复杂指令,并精准保留世界状态(如场景中物体位置、状态连贯性)。

-

配套产品:Sora APP:定位社交属性应用,支持用户创作视频、混录风格,通过“客串”功能将用户/好友引入视频,目标打造全新人际沟通方式;目前仅支持iOS设备,需邀请码进入。

-

市场表现与需求影响:

- 下载量:据Appfigures数据,Sora APP首周iOS下载量达62.7万次,超过ChatGPT首周的60.6万次。

- 行业影响:Sora 2生成高保真视频需海量算力支撑,同时视频数据量激增直接拉动存储需求,成为AI基建(算力+存力)部署的重要催化因素。

2. OpenAI DevDay 2025:ChatGPT升级为“AI操作系统”

-

核心数据披露:OpenAI CEO Sam Altman在会上表示,当前AI生态已形成规模:

- 开发者数量:400万名开发者使用OpenAI模型构建产品。

- 用户规模:超8亿人每周使用ChatGPT。

- 处理能力:API每分钟处理60亿tokens。

-

产品与工具升级:ChatGPT从单一应用向“平台式操作系统”转型,推出多款核心工具:

-

AgentKit:面向开发者的智能体(Agent)开发工具集,含三大组件:

- Agent Builder:拖拽式可视化画布,用于组合逻辑节点、配置安全护栏,支持多智能体工作流管理。

- Connector Registry:集中管理数据与工具在OpenAI产品中的连接方式。

- ChatKit:可将聊天式智能体嵌入应用/网站,支持自定义外观与品牌风格。

-

Apps SDK:基于开放标准MCP构建,支持开发者同时设计应用逻辑与界面,且已开源;通过该SDK开发的应用可触达超8亿ChatGPT用户,实现流量分发。

-

-

模型迭代:同步上线GPT-5 Pro API,重点强化复杂推理、长上下文理解、多任务执行能力,适配AgentKit以构建自主决策型智能体。

3. HBM供应紧张:AI存储需求挤压消费电子产能

-

关键合作事件:2025年10月1日(当地时间),OpenAI与三星电子、SK海力士达成合作,为“星际之门”(Stargate)AI项目供应HBM(高带宽内存,AI芯片的“算力粮仓”),协议约定的HBM需求量相当于每月90万片晶圆。

-

供应与价格影响:存储原厂(三星、SK海力士)持续将先进制程产能优先分配给HBM,直接挤压PC、手机、消费电子等传统领域的DRAM产能,据TrendForce预测:

- 2025年Q4 DRAM价格:常规DRAM上涨8%-13%,含HBM的DRAM混合均价上涨13%-18%(HBM渗透率预计达11%)。

- 2025年Q4 NAND Flash价格:整体上涨5%-10%。

-

HBM市场增长态势:据Yole数据,HBM在生成式AI驱动下呈爆发式增长:

- 比特出货量:2023年同比+187%,2024年同比进一步扩大至193% ,远超整体DRAM市场增速。

- 收入规模:2024年全球HBM收入达170亿美元,预计2030年增至980亿美元,2024-2030年复合年增长率(CAGR)达33% 。

4. 英伟达黄仁勋:AI基建仍处早期,增长空间广阔

-

AI基建市场规模:当前全球AI基础设施市场规模约4000亿美元/年,未来仍有4-5倍增长空间,行业处于早期投资阶段。

-

技术趋势判断:

- 通用计算时代终结,加速计算(以GPU为核心)与AI计算将成为未来主流;未来5-10年,全球超万亿美元规模的通用计算基础设施将全面转向该方向,变革不可逆且加速推进。

- ASIC(专用集成电路)与GPU不冲突,英伟达GPU因系统运营成本更低,仍将是客户首选。

-

市场格局观点:

- 每个国家需构建“主权AI基础设施”(类似能源、通信设施),这将开辟全新市场。

- 中国AI市场庞大,在AI芯片、大模型、能源等领域发展迅速,是全球AI发展的重要组成部分。

三、投资建议与风险提示

1. 投资建议:聚焦AI计算与存储主线

中长期看好AI模型升级驱动的算力、存力需求增长逻辑,建议关注三大方向:

| 投资方向 | 核心标的 | 标的逻辑 |

|---|---|---|

| 海外AI产业链 | 工业富联、沪电股份、鹏鼎控股、胜宏科技、生益科技、生益电子 | 受益于海外AI数据中心建设,提供PCB、服务器等核心硬件 |

| 国产AI产业链 | 寒武纪、芯原股份、海光信息、中芯国际、深南电路 | 国产替代核心企业,覆盖AI芯片设计、制造、PCB等环节 |

| 存储产业链 | 德明利、江波龙、兆易创新、聚辰股份、普冉股份 | 受益于存储价格上涨及AI驱动的存储需求增长 |

2. 风险提示

- 半导体国产替代进程不及预期:半导体设备、材料研发涉及多环节,技术难度高,可能面临研发延迟、量产失败等阻力。

- 下游需求发展不及预期:当前AI应用普及度有限,若后续AI应用落地速度、用户增长不及预期,将影响上游算力、存储基础设施的投资节奏。

- 中美贸易摩擦加剧风险:美国对华电子产业(如半导体、AI芯片)的制裁可能升级,影响产业链供应链稳定性与企业出海业务。

4. 关键问题

问题1:OpenAI Sora 2视频模型及配套APP的发布,对电子行业产生了哪些具体影响?其市场表现如何体现用户需求热度?

答案:Sora 2的发布对电子行业的核心影响是直接拉动AI基建的算力与存力需求,具体体现在两方面:一是高保真视频生成需海量计算资源支撑,推动GPU、服务器等算力硬件需求增长;二是视频数据量激增,带动HBM、NAND Flash等存储器件的需求扩容,进一步加剧存储产能紧张格局。

其市场表现充分反映用户需求热度:据Appfigures数据,Sora APP(仅支持iOS且需邀请码)首周下载量达62.7万次,超过ChatGPT首周的60.6万次,表明用户对视频类AI应用的接受度与需求度更高,也印证了视频AI模型商业化落地的潜力,间接强化了上游算力、存储基础设施的投资必要性。

问题2:HBM作为AI芯片的“算力粮仓”,当前市场供需格局如何?其爆发式增长对存储产业链及消费电子行业分别有什么影响?

答案:当前HBM市场呈“高需求、紧供应”格局:需求端,OpenAI“星际之门”等AI项目月需HBM相当于90万片晶圆,叠加全球AI芯片出货增长,HBM需求持续爆发(2024年比特出货量同比+193%);供应端,存储原厂(三星、SK海力士)优先将先进制程产能分配给HBM,导致供应紧张。

对产业链的影响分为两方面:

- 存储产业链:HBM成为存储行业增长核心引擎,2024-2030年收入CAGR达33%,利好三星、SK海力士等HBM供应商,同时推动存储价格上行(2025Q4含HBM的DRAM混合均价预计涨13%-18%);

- 消费电子行业:HBM挤压PC、手机等消费电子的DRAM产能,导致传统存储器件供应减少,可能推高消费电子存储成本,对依赖低价存储的消费电子企业形成短期压力。

问题3:从行业趋势与企业布局来看,中长期投资AI电子产业链应聚焦哪些核心方向?各方向的投资逻辑与标的有何差异?

答案:中长期应聚焦海外AI、国产AI、存储三大核心方向,各方向投资逻辑与标的差异显著:

- 海外AI产业链:投资逻辑是“受益于海外AI数据中心大规模建设”,海外科技巨头(如OpenAI、谷歌)加速AI基建投入,带动上游硬件需求;核心标的为工业富联(服务器制造)、沪电股份(PCB)、生益科技(覆铜板),这类企业直接为海外数据中心提供核心硬件,订单与业绩弹性明确。

- 国产AI产业链:投资逻辑是“半导体国产替代+国内AI大模型落地”,国内政策支持国产AI发展,同时大模型训练需自主可控的算力基础设施;核心标的为寒武纪(AI芯片设计)、海光信息(x86服务器芯片)、中芯国际(芯片制造),聚焦国产替代关键环节,解决“卡脖子”问题。

- 存储产业链:投资逻辑是“AI驱动存储需求增长+存储价格上行”,HBM、NAND Flash等存储器件因AI需求爆发而量价齐升;核心标的为江波龙(存储模组)、兆易创新(NOR Flash)、德明利(存储控制芯片),直接受益于存储行业供需改善与价格上涨,业绩增长确定性较强。

暂无评论内容