重磅会议将至,政策催化与风格变化

【原报告在线阅读和下载】:20251014【MKList.com】2025年10月资产配置报告:重磅会议将至,政策催化与风格变化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

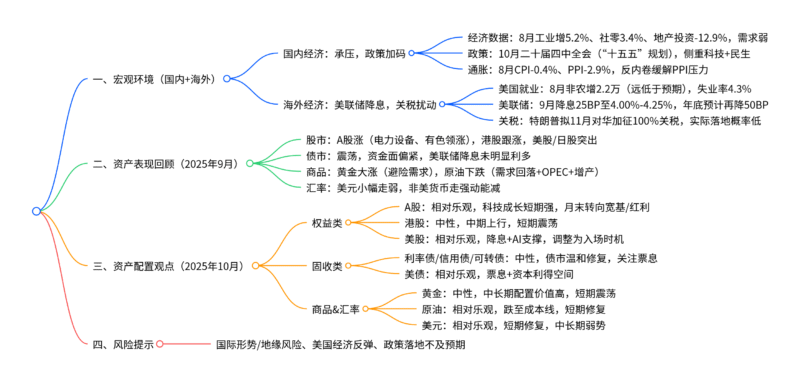

本报告(华宝证券2025年10月14日发布)指出,当前国内经济运行承压(8月工业增加值5.2%、社零3.4%,投资持续回落),政策加码可能性上升,10月二十届四中全会(研究“十五五”规划)将释放中长期信号,科技创新方向预计获重点支持;海外方面,美联储9月启动降息(联邦基金利率降至4.00%-4.25%),市场预期年底前再降50BP,且美国对华关税威胁升级(特朗普拟11月加征100%关税,但落地概率低);资产配置上,A股维持“相对乐观”,短期科技成长(AI、机器人、算力)偏强但10月末建议适度止盈,转向宽基/红利低波,美股、美债、美元调升至“相对乐观”,原油从“相对谨慎”转为“相对乐观”,债市、黄金等维持“中性”,同时提示国际形势、政策落地不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 宏观策略月报(资产配置报告) |

| 发布机构 | 华宝证券 |

| 发布日期 | 2025年10月14日 |

| 核心分析师 | 蔡梦苑(S0890521120001)、郝一凡(S0890524080002)、刘芳(S0890524100002) |

| 核心主题 | 重磅会议催化+政策风格变化,聚焦多资产配置调整 |

二、宏观环境分析

1. 国内经济:需求承压,政策待发力

-

经济数据表现(2025年8月):生产端相对强于需求端,整体修复动能弱。

指标类别 具体指标 同比增速 前值(7月) 变化趋势 生产端 工业增加值 5.2% 5.7% 小幅回落,仍偏强 服务业生产指数 5.6% 5.8% 温和回落 需求端-消费 社会消费品零售总额 3.4% 3.7% 延续回落,必选/可选分化 核心CPI 0.9% 0.8% 小幅回升(黄金、医疗带动) 需求端-投资 房地产投资 -12.9% -12.0% 持续弱势 制造业投资 5.1% 6.2% 反内卷下意愿减弱 基建投资(含电力) 5.4% 7.3% 地方化债拖累,依赖中央项目 需求端-出口 出口(人民币计价) 4.8% 8.0% 回落但韧性强(对东盟出口增) -

政策重点:

- 短期:落实已部署政策,四季度或小幅加码刺激消费(优先级高于投资)。

- 中长期:10月召开二十届四中全会,研究“十五五”规划建议,科技创新(AI、算力、半导体)大概率获政策强力支持,民生保障侧重长效机制优化。

-

通胀与金融:

- 通胀:8月CPI同比-0.4%(前值0%),PPI同比-2.9%(前值-3.6%),反内卷政策推动PPI企稳回升,后续压力缓解。

- 金融:8月社融同比8.8%(前值9.0%),政府债支撑社融,但居民/企业信贷需求弱(居民中长期贷款、企业中长期贷款均回落);M1同比回升,M2-M1剪刀差收窄(企业现金流改善)。

2. 海外经济:美联储降息,关税扰动再起

-

美国经济与政策:

- 就业:8月非农就业新增2.2万人(远低于预期的7.9万人),失业率升至4.3%,劳动力市场降温,年轻人失业率(16-19岁)快速上升。

- 通胀:8月CPI同比2.9%(环比0.4%),核心CPI同比3.1%,能源、食品、住房是主要推手,关税对消费品价格传导有限。

- 美联储政策:9月17日降息25BP,联邦基金利率降至4.00%-4.25%(2025年首次降息);点阵图显示19名官员中9名预计年底前再降2次(共50BP),市场预期10-12月连续降息概率超60%。

- 政治干扰:特朗普试图解除美联储理事库克职务、计划2026年5月鲍威尔任期结束后换主席,冲击美联储独立性,或导致货币政策短期化。

-

中美贸易摩擦:

- 事件:特朗普10月10日威胁11月1日对华加征100%关税,动机为美联储降息提供政策缓冲、实际关税税率(约10%)低于预期(15%-20%)。

- 预判:全面落地阻力大,大概率先针对性加码(关键零部件、高科技领域),保留谈判余地,影响弱于上一轮。

三、2025年9月大类资产表现回顾

| 资产类别 | 表现特征 | 核心驱动因素 |

|---|---|---|

| A股 | 延续上涨,涨幅收窄;电力设备(储能需求爆发)、有色、电子、房地产领涨,金融/银行下跌 | 低利率+美联储降息+科技/新能源人气高 |

| 港股 | 同步走高,涨幅扩大 | 美联储降息→资金流入新兴市场,恒生科技补涨 |

| 美股/日股 | 多数收涨,表现突出 | 美股:降息+经济软着陆+AI产业趋势;日股:经济复苏+宽松预期 |

| 债市 | 延续震荡,多空交织 | 股债跷跷板压制情绪,债基赎回压力大;央行呵护流动性提供支撑 |

| 黄金 | 大幅走高 | 全球央行购金潮+美联储降息+地缘风险(俄乌、中东) |

| 原油 | 延续下跌 | 夏季旺季结束→需求回落,馏分油库存激增,OPEC+释放增产信号 |

| 美元指数 | 小幅走弱 | 美联储降息;欧央行维稳、日元弱势限制跌幅 |

四、2025年10月资产配置观点

1. 大类资产配置观点对比(本期vs上期)

| 资产类别 | 本期观点 | 上期观点 | 调整逻辑 |

|---|---|---|---|

| A股 | 相对乐观 | 相对乐观 | 政策催化(四中全会)+资金面好,短期科技强,月末转向稳健 |

| 港股 | 中性 | 中性 | 中期上行,短期利好落地(降息、科技反弹),需震荡整固 |

| 利率债 | 中性 | 中性 | 外部扰动上升+季末抛压缓解,温和修复;货币政策未宽松,做多弱 |

| 信用债 | 中性 | 中性 | 基本面弱→下行风险缓,股债跷跷板→做多情绪不高,震荡修复 |

| 可转债 | 中性 | 中性 | 权益偏强但转债估值高,周期/金融占比高,上涨空间有限 |

| 美股 | 相对乐观 | 中性 | 降息+AI盈利好,前期调整提供入场时机 |

| 美债 | 相对乐观 | 相对乐观 | 收益率4%+(票息高),降息周期→资本利得空间 |

| 美元 | 相对乐观 | 相对乐观 | 短期修复(重演2017年走势),中长期弱势(经济弱+政治干扰) |

| 日股 | 中性 | 中性 | 通胀上行+谨慎加息→盈利好,日元弱→支撑出口;关税不确定性压制 |

| 黄金 | 中性 | 中性 | 中长期配置价值高(去美元化+央行购金),短期涨幅大→震荡 |

| 原油 | 相对乐观 | 相对谨慎 | 跌至页岩油成本线(60-65美元/桶),短期下行有限,有望修复 |

| 货币/存款 | 中性 | 中性 | 流动性管理工具,无明显配置优势 |

2. 重点资产策略细节

-

A股策略:

- 整体观点:相对乐观,10月四中全会利好推动偏强,月末风格切换概率上升。

- 行业/风格:短期关注科技成长(AI、机器人、算力、TMT、半导体)、有色金属、新能源;10月末建议适度止盈,转向宽基指数(沪深300、中证500)、红利低波方向,降低创业板持仓。

-

美股策略:相对乐观,降息+AI投资强劲+盈利预期好,前期调整为中长期入场时机,科技板块受关税影响有限。

-

债市策略:利率债/信用债均“中性”,十年期国债收益率预计在1.75%-1.8% 区间震荡,建议降低久期、关注高票息资产。

-

商品策略:黄金“中性”(短期震荡,中长期配置),原油“相对乐观”(成本线支撑,短期修复)。

五、风险提示

- 国际形势风险:地缘政治冲突(俄乌、中东)升级,中美关税博弈超预期。

- 经济与政策风险:美国经济、通胀数据反弹→美联储降息节奏放缓;国内扩内需政策落地不及预期,经济复苏不及预期。

- 市场波动风险:A股科技成长板块短期涨幅大,月末调仓或加剧波动;债市受股债跷跷板、资金面影响仍有震荡压力。

4. 关键问题

问题1:2025年10月国内政策的核心看点是什么?对资产配置有哪些直接影响?

答案:2025年10月国内政策核心看点是二十届四中全会(研究“十五五”规划建议),政策方向及对资产配置的影响如下:

-

政策核心方向:

- 科技创新:大概率为“十五五”重点,AI、算力、半导体、机器人等科技成长领域将获持续政策支持(资金、产业规划),强化技术自主可控。

- 民生保障与消费:侧重长效机制优化,初期政策聚焦民生改善(如医疗、教育),同时或小幅加码消费刺激(应对消费内生修复弱的问题),消费优先级高于投资。

-

对资产配置的直接影响:

- A股:短期推动科技成长板块(AI、算力、半导体)延续强势,成为10月主要配置方向;但需注意,科技成长年内已大幅上涨,四中全会利好落地后,市场或出现阶段性止盈,月末建议转向沪深300、中证500等宽基指数及红利低波板块,降低波动风险。

- 消费板块:政策对消费的小幅加码或缓解消费板块(如必选消费、可选消费中的家电/汽车)的下行压力,但内生动能修复慢,短期难成主线,需谨慎参与。

- 基建/地产:政策对投资端(基建、地产)支持力度弱于消费,仅中央主导的重大基建项目或有机会,地产板块短期受情绪带动(9月领涨),中长期仍受市场量价走弱压制,不宜过度配置。

问题2:美联储2025年9月降息后,市场对后续利率路径的预期如何?这一预期对美股、美债分别有哪些影响?

答案:美联储9月降息后的利率路径预期及对美股、美债的影响如下:

-

后续利率路径预期:

- 美联储官方(点阵图):19名官员中9名预计2025年底前再降2次(每次25BP,共50BP),2名预计再降1次,6名认为维持当前利率,即年底联邦基金利率或降至3.50%-3.75%。

- 市场预期(CME FED WATCH):截至10月13日,市场预计10月、11月、12月将连续降息,概率超60%,对降息节奏的预期比美联储官方更激进。

-

对美股的影响:

- 正面支撑:降息周期开启→流动性环境宽松,降低企业融资成本,同时强化美国经济“软着陆”预期;叠加AI产业趋势延续(科技公司投资强劲、盈利预期向好),美股大概率震荡向上,前期调整(因利率预期波动)为中长期入场时机。

- 风险点:若后续美国经济数据(如就业、通胀)反弹,或导致市场下调降息预期,引发美股短期波动,但中长期降息趋势未改,科技板块受关税影响有限(特朗普拟加征关税主要冲击消费领域),仍具配置价值。

-

对美债的影响:

- 配置价值提升:当前10年期美债收益率维持在4%以上,票息收益显著;同时,降息周期下收益率有望进一步下行,未来存在资本利得增厚空间(债券价格与收益率反向变动),中长期配置价值明确。

- 短期震荡:短期受美股情绪偏强(股债跷跷板)、市场对降息节奏的博弈影响,美债收益率或小幅波动,但下行空间大于上行空间,建议逢调整增配,优先关注中长端品种(受益于收益率下行)。

问题3:当前A股市场结构呈现哪些特征?10月末为何建议从科技成长转向宽基/红利低波方向?

答案:当前A股市场结构特征及10月末风格切换建议的逻辑如下:

-

当前A股市场结构特征:

- 风格分化显著:9月成长(创业板指、科创50)、周期(有色金属、电力设备)表现突出,稳定(公用事业)、消费(食品饮料)、金融(银行)下跌,风格向高弹性方向倾斜。

- 行业轮动放缓,收益差高位:热点集中在科技(AI、算力)、新能源、有色金属,轮动速度下降;行业间收益差异升至高位(结构性行情为主),热点行业超额收益明显。

- 风险偏好上升,估值分化:万得全A风险溢价率降至2.61(低于5年均值2.89),市场风险偏好进一步上升;股指估值全线上升,创业板指处于中位数以上,沪深300、中证500等处于3/4以上区间,科技成长板块估值相对偏高。

-

10月末转向宽基/红利低波的核心逻辑:

- 政策利好落地后的止盈压力:10月四中全会(“十五五”规划)将释放科技成长利好,利好落地后,市场阶段性止盈、调仓意愿上升——科技成长年内已大幅上涨(部分板块涨幅超50%),短期上行空间收窄,波动将明显放大,需降低仓位规避风险。

- 四季度风格切换概率上升:历史数据显示,四季度A股常出现风格切换(从高弹性成长转向稳健价值),叠加2025年科技成长涨幅大、估值高,市场或向均衡、稳健风格倾斜,宽基指数(沪深300、中证500)覆盖多行业,波动低于单一成长板块,更适合防御。

- 红利低波的防御属性:红利低波板块(如上证红利指数)股息率高(当前上证红利股息率-10年国债收益率=2.69),在市场波动加大、风格切换期间,具备“抗跌+票息”双重优势,可作为科技成长止盈后的替代配置方向,提升组合稳定性。

暂无评论内容