锂电设备——锂电扩产周期叠加固态创新周期带来β机遇,差异化发展路径深挖α潜力

【原报告在线阅读和下载】:20251014【MKList.com】机械设备行业深度研究:锂电设备——锂电扩产周期叠加固态创新周期带来β机遇,差异化发展路径深挖α潜力 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

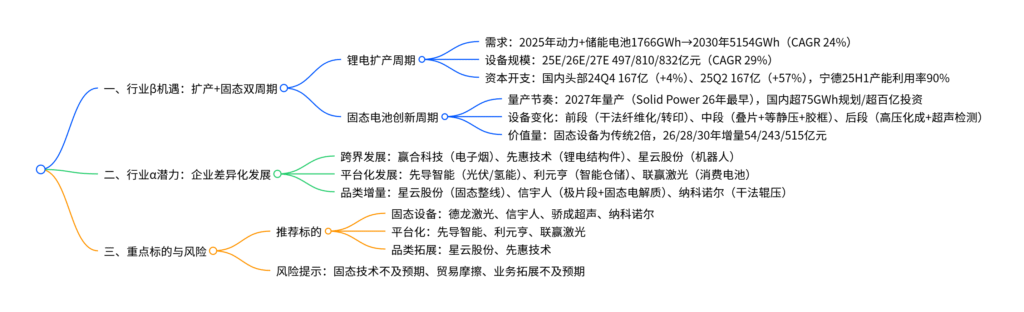

本报告(天风证券2025年10月14日发布,行业评级强于大市)指出,锂电设备行业迎来β机遇:一方面,锂电扩产周期重启,2025-2030年全球动力+储能电池出货量预计从1766GWh增至5154GWh(CAGR 24%),测算25E/26E/27E全球锂电设备规模达497/810/832亿元(CAGR 29%),国内头部锂电厂24Q4资本开支同比+4%、25Q2同比+57%;另一方面,固态电池创新周期加速,2027年将转入量产,国内已形成超75GWh产能规划及超百亿投资,固态设备价值量为传统设备2倍,26/28/30年固态设备增量市场达54/243/515亿元。同时,行业存在α潜力,锂电设备企业通过跨界(赢合科技拓展电子烟)、平台化(先导智能拓展光伏/氢能设备)、品类增量(星云股份交付固态整线)实现差异化发展,建议关注德龙激光、先导智能等标的,提示固态技术进展不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 机械设备行业深度研究(锂电设备专题) |

| 发布机构 | 天风证券 |

| 发布日期 | 2025年10月14日 |

| 核心分析师 | 朱晔(S1110522080001) |

| 行业评级 | 强于大市(维持) |

| 核心逻辑 | 锂电扩产周期与固态电池创新周期叠加带来β机遇,企业差异化发展挖掘α潜力 |

二、行业β机遇:锂电扩产与固态创新双周期驱动

1. 锂电扩产周期重启,设备需求持续高增

-

下游需求规模:全球动力+储能电池出货量增长强劲,2020-2025年CAGR 53%,2025-2030年CAGR 24%,具体数据如下:

指标 2020年 2025E 2030E 2020-2025CAGR 2025-2030CAGR 全球动力+储能电池出货量(GWh) 209 1766 5154 53% 24% 全球动力电池出货量(GWh) 182 1285 3754 48% 24% 全球储能电池出货量(GWh) 27 481 1400 78% 24% -

锂电设备市场规模:测算2025E/26E/27E全球锂电设备规模分别达497/810/832亿元,同比+12%/+63%/+3%,2025-2027年CAGR 29%,远期稳定在800-900亿元/年。

-

下游资本开支:国内头部锂电厂(宁德+亿纬+国轩+欣旺达)资本开支于24Q4转正,24Q4合计167亿元(同比+4%),25Q2维持167亿元(同比+57%);宁德时代25H1产能利用率达90%,在建产能235GWh(创新高)。

2. 固态电池创新周期加速,设备迎来增量空间

-

量产节奏:据TrendForce,2024年固态电池进入试验线阶段,2027年转入量产,头部企业量产计划如下:

企业 量产时间 技术路线/规划规模 Solid Power 2026年 最早量产 宁德时代、比亚迪、三星SDI 2027年 硫化物/氧化物路线 国轩高科 2027年 2GWh全固态量产线设计 源电新能源 未明确 投资25亿建5GWh全固态产能 -

国内产能规划:不考虑头部企业,国内已形成超75GWh固态电池产能规划,投资规模超百亿,二线及新势力企业积极布局(如欣旺达预留10GWh、德尔股份规划5GWh)。

-

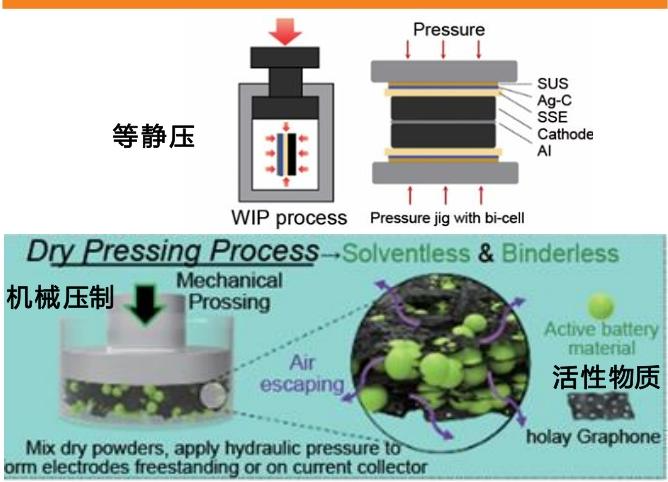

设备技术变化:固态电池设备与传统设备相似度仅20%-60%,各环节变化如下:

工艺环节 传统液态电池 固态电池 核心增量设备 前段(电极/电解质) 湿法涂布、烘干 干法纤维化、转印、干法成膜 气流磨、双螺杆挤出机、转印设备 中段(组装) 卷绕、普通辊压 叠片、等静压、绝缘胶框 热复合叠片机、600MPa等静压机、UV打印机 后段(检测/化成) 常规化成分容 高压化成分容、超声检测 80吨高压化成夹具、超声扫描显微镜 -

设备价值量提升:假设2030年固态电池渗透率5%(258GWh),固态设备价值量为传统2倍,测算26/28/30年固态设备增量市场达54/243/515亿元,整体锂电设备规模达838/1034/1180亿元。

三、行业α潜力:锂电设备企业差异化发展路径

1. 差异化发展三大方向

| 发展方向 | 核心逻辑 | 代表企业及案例 |

|---|---|---|

| 跨界发展 | 拓展智能装备外业务,熨平周期波动 | 赢合科技:控股斯科尔科技(电子烟),24年贡献归母净利润6.6亿元;先惠技术:收购福建东恒(锂电结构件),24年归母净利润2.1亿元 |

| 平台化发展 | 拓展动力电池外智能装备领域,打开增长空间 | 先导智能:布局光伏(串焊机)、氢能(电解槽设备)、3C设备,24年非锂电业务收入占比超30%;利元亨:拓展智能仓储,消费电池设备出货增长 |

| 品类增量 | 从单一设备向整线/解决方案延伸,提升附加值 | 星云股份:交付国内首条固态电池智能化整线;信宇人:从干燥设备拓展至极片段+固态电解质(卤化物样品试制完成);纳科诺尔:推出16-20辊干法成膜复合机(量产能力) |

2. 重点企业差异化布局详情

- 先导智能:全球锂电设备市占率22.4%(行业第一),平台化布局光伏、氢能、3C设备,24年锂电设备收入126.42亿元,非锂电业务收入占比35%。

- 赢合科技:锂电设备市占率第二,固态设备(湿法涂布/干法纤维化)已交付头部客户;电子烟业务(斯科尔)24年收入31.9亿元,贡献归母净利润6.6亿元。

- 纳科诺尔:辊压机国内市占率23%+,推出干法成膜复合一体机(速度100m/min,成膜厚度50μm),固态领域研发等静压设备。

- 德龙激光:新进锂电设备企业,极片制痕绝缘设备获头部订单,干法激光预热设备进入样机验证阶段,24年锂电设备收入0.7亿元(占比14%)。

四、投资建议与风险提示

1. 投资建议

| 投资方向 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 固态设备细分龙头 | 德龙激光、信宇人、骄成超声、纳科诺尔 | 固态电池设备技术领先,受益于技术迭代增量 |

| 平台化龙头 | 先导智能、利元亨、联赢激光 | 跨领域布局分散风险,非锂电业务增长强劲 |

| 品类拓展标的 | 星云股份、先惠技术、信宇人 | 从单一设备向整线延伸,附加值提升 |

2. 风险提示

- 固态电池技术发展不及预期:材料研发、工艺落地、量产进度存在不确定性,可能导致设备需求延迟。

- 国际贸易摩擦风险:全球电池、电动车产能扩张可能引发贸易壁垒,影响下游需求及设备出口。

- 企业业务拓展不及预期:跨界、平台化拓展受外部环境(如市场需求)、内部管理影响,可能未达预期。

4. 关键问题

问题1:锂电扩产周期重启的核心驱动因素是什么?下游资本开支与设备市场规模的测算逻辑及关键数据如何?

答案:锂电扩产周期重启的核心驱动因素是下游动力+储能电池需求高增与头部企业产能利用率回升:一方面,2025年全球动力+储能电池出货量预计达1766GWh(2020-2025CAGR 53%),2030年增至5154GWh,需求增长倒逼产能扩张;另一方面,宁德时代25H1产能利用率达90%,头部锂电厂资本开支转正,扩产意愿增强。

下游资本开支与设备市场规模测算逻辑及关键数据如下:

-

资本开支:国内头部锂电厂(宁德+亿纬+国轩+欣旺达)24Q4资本开支167亿元(同比+4%),25Q2同比增速扩大至57%,宁德时代25Q1资本开支突破百亿元,连续三季增速近50%,反映扩产节奏加快。

-

设备市场规模测算:基于“全球电池产能需求×单位设备投资额”测算:

- 全球电池产能需求:2025E/26E/27E分别为2078/2782/3506GWh(假设产能利用率85%)。

- 单位设备投资额:2025E-2030E从1.2亿元/GWh降至1.0亿元/GWh(规模效应下成本下降)。

- 测算结果:25E/26E/27E全球锂电设备规模达497/810/832亿元,25-27年CAGR 29%,远期稳定在800-900亿元/年。

问题2:固态电池设备与传统液态电池设备的核心差异是什么?各工艺环节的关键增量设备及代表企业有哪些?

答案:固态电池设备与传统液态电池设备的核心差异在于工艺路线重构,传统湿法工艺(制浆-涂布-烘干-注液)被干法工艺(纤维化-转印-等静压)替代,设备相似度仅20%-60%,各环节关键增量设备及代表企业如下:

-

前段工艺(电极/电解质):

- 差异:取消溶剂烘干/注液,新增干法纤维化、转印环节;

- 增量设备:气流磨(混料)、双螺杆挤出机(纤维化)、转印复合机;

- 代表企业:赢合科技(干法纤维化一体设备)、纳科诺尔(16-20辊干法成膜机)、信宇人(干粉直涂设备)。

-

中段工艺(组装):

- 差异:卷绕改为叠片,新增等静压(消除界面缺陷)、绝缘胶框(防短路);

- 增量设备:热复合叠片机、600MPa等静压机、UV胶框打印机;

- 代表企业:利元亨(胶框+叠片一体机)、先导智能(大容积等静压机)、德龙激光(UV打印方案)。

-

后段工艺(检测/化成):

- 差异:化成压力从3-10吨提升至60-80吨,新增超声检测(界面缺陷);

- 增量设备:高压化成夹具、超声扫描显微镜;

- 代表企业:骄成超声(超声检测设备)、星云股份(高压化成整线)、光亚智能(热压夹具化成机)。

问题3:锂电设备企业实现差异化发展的三大路径具体表现如何?各路径的代表企业及业务成效有哪些?

答案:锂电设备企业差异化发展的三大路径为跨界发展、平台化发展、品类增量,具体表现、代表企业及成效如下:

-

跨界发展(拓展智能装备外业务):

- 逻辑:切入非周期行业,熨平锂电设备周期波动;

- 代表企业:赢合科技(电子烟)、先惠技术(锂电结构件);

- 成效:赢合科技子公司斯科尔24年电子烟收入31.9亿元,贡献归母净利润6.6亿元(占公司净利润超80%);先惠技术子公司福建东恒24年结构件收入15.7亿元,归母净利润2.1亿元(超业绩承诺24%)。

-

平台化发展(拓展动力电池外智能装备):

- 逻辑:复用技术能力,打开多领域增长空间;

- 代表企业:先导智能(光伏/氢能)、联赢激光(消费电池);

- 成效:先导智能24年光伏设备收入38.12亿元(CAGR 45%),氢能设备进入头部客户供应链;联赢激光24年消费电池设备收入5.5亿元(同比+35%),受益于钢壳电池渗透率提升。

-

品类增量(单一设备→整线/解决方案):

- 逻辑:提升设备附加值,增强客户粘性;

- 代表企业:星云股份(固态整线)、信宇人(极片段+电解质);

- 成效:星云股份交付国内首条固态电池智能化整线,25年固态设备收入占比预计超20%;信宇人从干燥设备拓展至极片段,24年整线EPC项目带动收入同比+776%,同时试制完成卤化物固态电解质样品。

暂无评论内容